全球電力投資快速攀升,儲能需求成為新藍海。面對中國產能過剩與地緣供應鏈重組,台灣電池產業正於重資本競技場中尋找突圍契機,希望能再度點亮「電力島」新篇章。

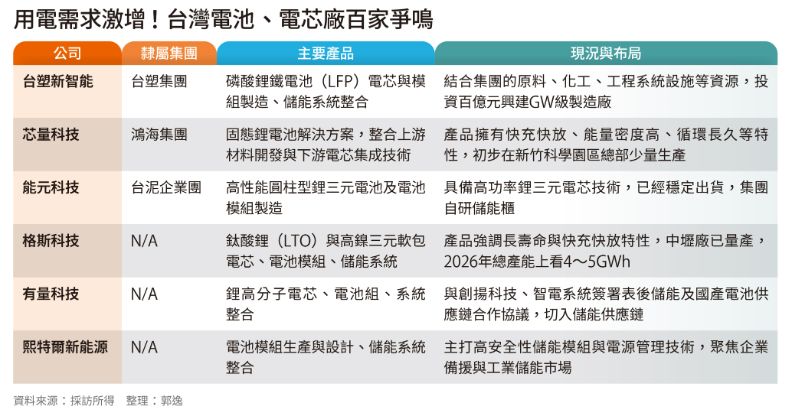

當台塑、台泥、鴻海等台灣三大集團,紛紛砸大錢切入電芯製造,每年可生產上億顆各種規格的鋰電池,似乎為台灣的產業發展注入一劑久違的強心針。

台灣電池產業有著30多年篳路藍縷的故事。1990年代,台灣以鉛酸電池為主,應用於機車、不斷電系統等領域;隨後,消費性電子崛起,鎳鎘、鎳氫電池成為主流,大量使用於相機、手機、筆電。

真正帶來革命的時間點是2000年後,能量密度高、重量輕的鋰電池大規模普及,使台灣筆電與手機供應鏈迅速壯大,許多台廠憑藉封裝與模組技術,站穩國際市場。

然而,台廠逐漸陷入「代工宿命」,拚不過掌握關鍵材料與研發技術的中國、韓國企業,雖然有台廠嘗試自研電芯,仍因資金龐大、量產困難,加上國內政策支撐不足,發展受挫。

特別是中國,這段時間成為產業巨擘。攤開全球鋰電池供應商名單,幾乎都是中國企業,排名第一的寧德時代,全球出貨量、市占率都已接近50%。

直到近年,產業發展似乎有了轉機。能源轉型與電網穩定需求崛起,政府推動再生能源與碳中和,「儲能」成為翻轉產業的關鍵詞,每當台廠發布新產品、新計畫,都會將儲能列入重點應用領域。

儲能需求爆發帶動新動能

業界指出,儲能市場和過往的IT應用不同,電芯與電池模組強調循環壽命、安全性與系統整合能力,為台廠提供重新建立競爭力的舞台。

經濟部能源署副署長吳志偉認為,電池產業是國家基礎建設,台灣已經有許多企業累積研發生產的實力,能源署針對表後儲能採用國產電芯,推出四年期50億元的補助,期望先打開國內市場,扶植產業,並放眼海外。

「一顆球要在斜坡上滾,要克服最大靜摩擦力,接下來就是動摩擦力,才能滾得更快!能源署給予第一桶金的機會,也希望業界掌握機會。」吳志偉這樣比喻儲能發展對電池產業的重要性。

對能源署來說,這不僅是一套政策,更涉及國家競爭力。

想要強化國力,還得靠企業布局。有「經營之神」之稱的台塑創辦人王永慶,20多年前就預見石油危機,看好新能源取代化石燃料,電動載具會快速發展,必須盡早切入電池與電芯事業。根據台塑預估,全球電池需求從2021到2030年,將飆升14倍,屆時,台灣電池每年需求量將高達7.2GWh。2022年台塑成立「台塑新智能」,搶食商機大餅。

台塑新智能總經理劉慧啟說,公司設立之初,原本推估全球鋰電池需求以電動車為主,占比超過9成,「因為每年新車銷售量約8500萬輛,燃油車占多數,如果未來有1/3轉為電動車,代表每年有新增超過2000萬輛電動車的潛在市場。當時預期電芯需求勢必迎來爆發性成長。」

但,實際規劃後才發現,要讓電動車跑得動,前提是有足夠電力支撐電網,「現在又有同樣耗電的AI資料中心廣布,國家備援電力更重要,儲能電池需求激增,市場規模非常大!」

「非紅供應鏈」成台廠新契機

有了技術和目標,台灣電池產業現在還有一項契機,就是中國嚴重內卷,導致電池產量過剩。

英國市調機構「CRU Group」今年提出報告指出,中國鋰電池產量遠超國內需求,在2024年已超過約2TWh,約為該國需求的160%。另一家市調公司「Fastmarkets」的報告也提到,中國電池生產過剩和電動車需求成長趨緩有關,估2024年全球電池產能過剩達315GWh,相當於500萬輛電動車所需電池容量。

「隨著電動車需求出現短期修正,部分電芯產能將轉向儲能應用,儲能市場也逐步邁向拐點。」電池模組廠辰熙精密副總經理張傑成指出,當產業靈活調整產能,優質電芯有效導入儲能系統,也能促進技術普及與市場成熟。

值得注意的是,部分地區開始殺價競爭了。劉慧啟透露:「很多公司就算負毛利也要把電池賣掉,只為了現金流和領國家補助。」他更擔憂,一般廠商都有A、B、C等三類品質規格,通常A規才能作為產品,「現在他們連C規都低價銷售,如果產品有隱患,會影響整體產業鏈運營。」

另一個有利台廠拚搏的關鍵是地緣政治,歐美市場去風險化策略升溫,形塑「非紅供應鏈」,也讓全球各地的企業尋覓新的合作伙伴。

擁有GW級電芯與電池模組生產能力的格斯科技,策略長許志帆發現,歐洲、澳洲、美國等多國客戶陸續來台談合作,到當地設廠或合資開公司,顯然看中台廠的能力。格斯科技業務處副處長錢佳華也對非紅供應鏈很有感,常有歐美客戶聊完技術,就會問材料、技術體系有沒有來自中國。

儲能製造廠熙特爾新能源總經理陳伯勳認為,電池、電芯跟半導體一樣,進入「迭代生存戰」,研發技術、能量密度、產品性能每一至兩年都會更新優化,熙特爾也在規劃下一個世代的產品,「我們第一階段聚焦大型貨櫃儲能設備的應用場域,並累積實績,未來將拓展更多落地應用與市場利基。」

固態、半固態電池成新戰場

但,不可諱言,電池與電芯都是「重資本產業」,競爭力和資金可說高度連結。劉慧啟說,以台塑新智能為例,彰濱廠2.1GW,第一階段就要花110億元,往後還得持續砸重金,才能符合產業鏈發展需要。

「建議先把發展鋰電池和電芯的夢打住吧!已經被中國搞成紅海了,發展下一代的固態、半固態電池,才能彎道超車。」中經院副研究員戴志言直言不諱,畢竟中、韓甚至日本的技術都已領先台廠一大截,「就算技術突破,當客戶詢問實績、量產規模、數量、海外設點等競爭條件,台廠成果有限。」

他也提到,鋰電池的應用場域已有大量廠商切入,若儲能是產業轉捩點,客戶或許會先找中國、韓國廠商合作。

台灣電池產業歷經起伏,如今或許能透過能源轉型與儲能浪潮迎來重生契機。在這個重資本的競技場,惟有持續研發、深化應用、聚焦利基,才能讓台灣從代工陰影中突圍,再度點亮「電力島」的新篇章。