電動車龍頭特斯拉(TSLA)繳出了優於預期的 Q2 交車數據,單日大漲超過 +10%,帶領標普 500 指數衝上歷史新高,首度站上 5500 點大關,這是特斯拉交付量睽違四季後首次超出預期,而且超越預期的幅度也是 2021 Q4 以來最大,顯然大大降低了投資人對於電動車需求疲軟的擔憂,並讓投資人更聚焦於即將亮相的 Robotaxi 服務。

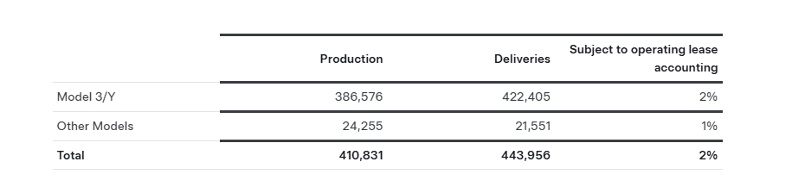

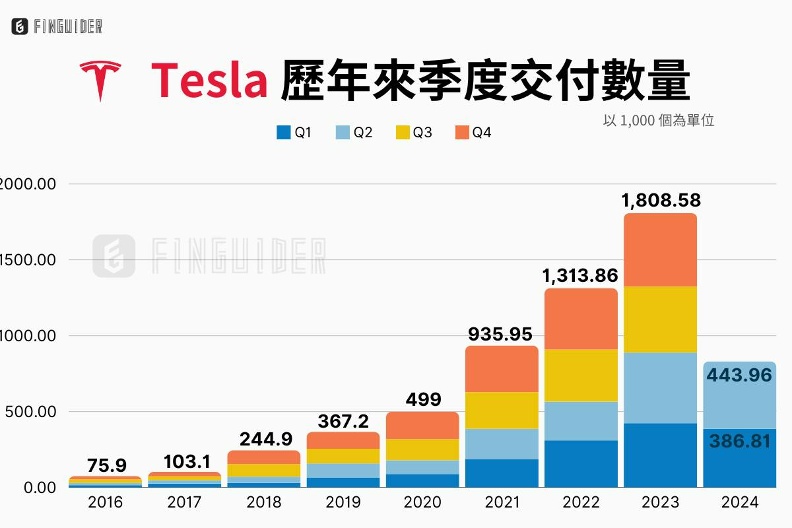

特斯拉(TSLA)於 7/2 盤前揭露,2024Q2 交付了約 44.4 萬輛車,比起去年同期下降 -5%,但是較上一季增加了 +15%,而且超越了市場共識的 43.9 萬輛,總計上半年交車數為 83.08 萬輛,年減 -6.6%。

受惠於超乎預期的交付數據,以及即將到來的 Robotaxi 消息催化,特斯拉週二收盤大漲超過 +10%,強勢突破了年線的反壓,近期已連續 6 個交易日上漲,6 月初以來更大漲近 +30%,不過年初至今仍累計下跌約 -7%,同期間標普 500 指數則上漲了約 +15.5%。

生產方面,特斯拉 Q2 生產了 41.08 萬輛車,其中絕大部分是 Model Y 和 Model 3,整體產量較上一季下降了 -14%,與去年同期相比則下降了 -5%。值得注意的是,Q2 產量明顯低於交付量(-3.3 萬輛),意味著在特斯拉祭出各種購車優惠後,庫存壓力終於在 Q2 減輕,可望減緩後續的降價壓力。

特斯拉並未透露備受關注的 Cybertruck 產量或銷售狀況,馬斯克只有在上個月的年度股東大會上指出,特斯拉已經可以在一週內生產 1300 輛 Cybertruck,但他並未透露這個生產水準會保持多久,然而近期發生了兩起 Cybertruck 召回事件,可能會影響到交付及生產進度。

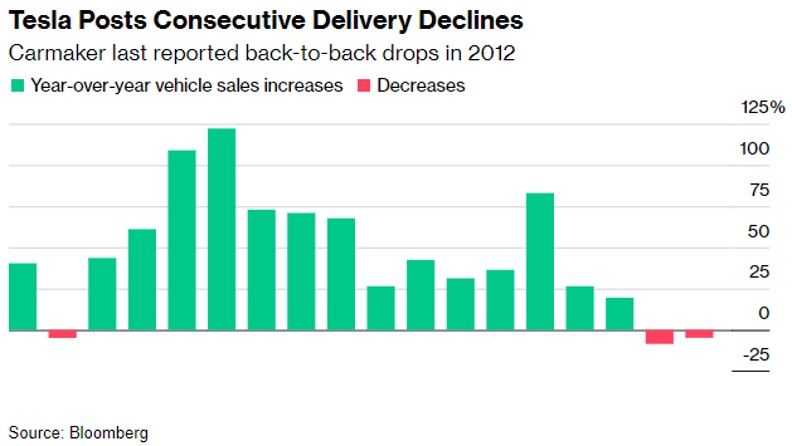

《彭博》指出,這是特斯拉自 2012 年後首次連續兩季交車數下滑,不過 Q2 交車數的年減幅度比起上一季的年減 -9% 已稍微改善。本季特斯拉在新聞稿中並未提及交車數下滑的原因,但如果回顧前一季,Q1 當時遭遇了產線改造、紅海航運受阻、火災導致停工等一系列生產及物流的挑戰,而現在除了紅海航線依舊緊張外,其餘外部因素在 Q2 的干擾應該已明顯減少,因此交車數成長乏力更有可能是受到產品線老化、需求疲軟拖累。

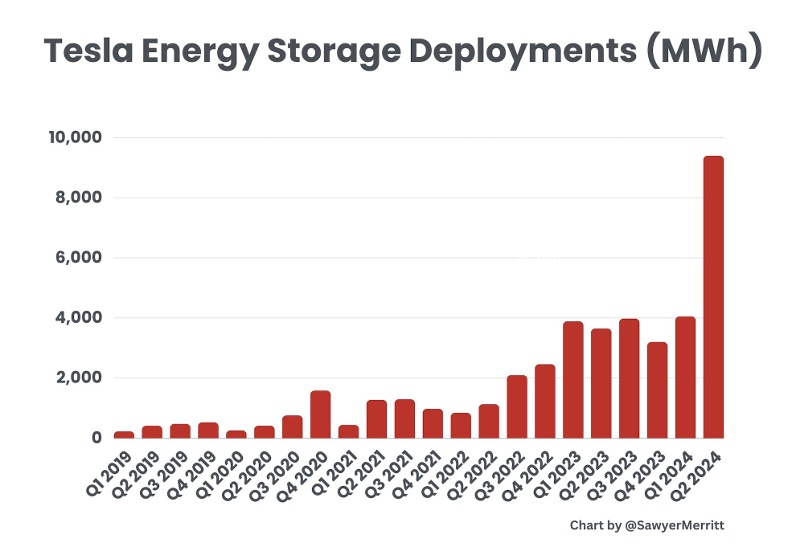

另外週二還有個亮點,那就是特斯拉公布 Q2 部署了 9400 兆瓦時的儲能產品,遠高於 Q1 部署的 4,053 兆瓦時,意味著儲能業務已連續兩季創歷史新高,光是今年上半年,特斯拉部署的儲能產品就幾乎超越了 2023 全年,未來儲能產品的成長趨勢以及轉化為營收的能力值得期待,同時也可以觀察,隨著利潤率較高的儲能業務持續成長,是否有助於提振特斯拉的獲利能力。

分析師觀點

根據《彭博》彙整,分析師平均預測特斯拉 Q2 交付量為 43.9 萬輛,但值得注意的是,考量到高利率仍持續壓抑電動車需求,許多華爾街分析師在過去三個月一直在大幅下修交車數預期,最悲觀的預估大約落在 41~42 萬輛之間,所以說雖然特斯拉 Q2 交車數依然衰退,但已經足夠讓悲觀的市場情緒產生積極的變化。

雖然特斯拉並沒有提供詳細的銷售地區資訊,但 Mahoney 資產管理公司指出,特斯拉在中國和美國的銷售超出預期,推動 Q2 達成強勁的交車數表現,相較於 Q1 更為掙扎的情況,這已是非常好的結果,不過特斯拉在歐洲的銷售則特別疲軟。

花旗分析師 Itay Michaeli 指出,實際需求及供應與預期相比可說是令人鼓舞的結果,對比過去六個月的負面情緒,預期市場對於特斯拉(甚至電動車)的情緒還有更廣泛的改善空間。研究機構 CFRA Research 也認為,超出預期的交付量在「極大程度上」緩解了對電動車需求的擔憂。Stifel 分析師 Stephen Gengaro 則指出,特斯拉強勁的表現很可能是由新版 Model 3 所推動。

特斯拉鐵粉、Wedbush 分析師 Dan Ives 更直言,特斯拉最糟糕的時期已經過去,Q2 交付量優於預期是一個重大的轉捩點,相信電動車的成長故事將逐漸回到「顛覆性科技」的道路上。此外,Dan Ives 強調特斯拉在 AI 領域的地位被嚴重低估,預期 8/8 舉辦的 Robotaxi 發布會將被視為特斯拉成長故事的潛在催化劑和歷史性時刻,因此將目標價上調至 300 美元,並看好特斯拉 2025 年可以衝上 400 美元。

另外一位特斯拉擁護者、摩根士丹利分析師 Aam Jonas 稱讚了特斯拉儲能業務的亮眼表現,他認為隨著全美各地紛紛興建 AI 資料中心,美國電網將承擔巨大負荷,未來特斯拉的能源業務將有機會承接需求,成為能源市場上關鍵的參與者。

不過汽車研究公司 Edmunds 表示,考量到大家都知道特斯拉當前的產品陣容較為老舊,所以說交付量下降並不是一個很大的衝擊,可是 Edmund 認為,特斯拉的日子仍相當艱難,即便透過降價促銷和增加激勵措施來刺激需求,有限的產品陣容可能很難真正吸引到大量的買家。

古根漢(Guggenheim)也依舊維持悲觀立場,分析師 Ronald Jewsikow 指出,Q2 交付數確實是一個驚喜,但這很顯然是大幅的折扣、積極的車貸優惠所推動的,在需求被提前下,接下來要如何創造新的需求可能會更加棘手,所以 Ronald 認為,儘管 Robotaxi 發布會這個催化劑即將到來,但基本面仍有隱憂,像是中國市佔率流失、歐洲關稅提升都將是特斯拉要面對的挑戰。

特斯拉目前的市場評價如何?

根據 FinGuider 網站特斯拉個股數據,分析師在過去幾季持續調降了特斯拉的目標價,目前平均目標價為 177.8 美元,而雖然目前各大機構的評級以「中立」為最多數,但最近幾個月分析師對特斯拉的看法顯然已開始轉變,反映在「看多」的機構數逐漸回升。

消費者觀點

在消費者需求上,電動車面臨了售價昂貴、基礎設施不足、政府補貼措施退場等因素影響,儘管美國 2022 年通過《通膨削減法案》(IRA),但 2024 年起符合補貼條件的電動車款數量大幅縮減,此外,總統拜登為了安撫汽車勞工工會,擬延後汽車排放限制,讓電動車銷售的推動力進一步降溫。

在利率維持於高位、充電設施不夠完善、售價相對較高的背景下,消費者對電動車的熱情不如以往,根據 Cox Automotive 預測,儘管美國 Q2 電動車銷量有望較 Q1 回升,但與去年同期相比只大致持平,同時市佔率(滲透率)也未見提升,另外根據麥肯錫的調查,美國甚至有接近一半的電動車車主希望換回油車。

消費熱情退燒的情況還反映在,即便電動車庫存天數已從 2 月份的頂點回落,但仍高達約 104 天,明顯高於燃油車的約 74 天,同時也可以觀察到,油電混合車(HEV)、插電式混合動力車(PHEV)的銷量及市占率正急遽攀升,凸顯出消費者偏好的轉變,KPMG 最新調查更顯示,即便售價及性能相同,消費者購買燃油車(38%)及混合動力車(34%)的意願仍遠高於純電動車(21%),所以消費意願疲軟勢必仍將對特斯拉帶來挑戰。

有趣的是,在公布交車數據之前,特斯拉週一就已大漲了 +6%,是不是有人提前「偷看答案」我們不得而知,不過消息面上確實是傳出了一些利多,因為週一特斯拉宣布在中國推出新的購車貸款方案,針對指定的 Model 3 / Y 車型推出了「5 年零利息」優惠,其他車型也有新的低利息方案可以選擇,等同於是變相降價。

這是在之前的買車「免頭期款」後,特斯拉再次推出強而有力的優惠措施,而且值得注意的是,與之前特斯拉提供的車貸優惠相比,這次新推出的方案不再限定「以舊換新」的車主才能參加,顯然特斯拉是想靠這著極寬鬆的購車條件來刺激銷量,以利盡速去化庫存。

根據中國乘聯會統計,6 月份特斯拉在中國的 Model 3 和 Model Y 銷量年減 -24.2% 至 71007 輛,比起 5 月的銷量也下滑了 -2.2%,這是特斯拉在中國的銷量連續第三個月較去年同期衰退,光是今年上半年就已經有 4 個月的銷量低於去年。值得注意的是,在中國宣布了「以舊換新」補貼措施後,6 月中國的電動車銷量年增 28%、月增 8%,顯然特斯拉的表現遠遜於整體中國電動車市場,也難怪特斯拉需要祭出大膽的獎勵措施來刺激銷量。

市場比較:電動車同業表現

電動車新創 Rivian(RIVN)週二也公布 2024Q2 交車數據,交付了 13,790 輛車、年增 9%,略高於上一季交付的 13,588 輛,同時也超越了先前公司預期的 13000~13300 輛,更遠優於華爾街預期的 12,000 輛。至於生產方面,Rivian 於 Q2 生產了 9,612 輛車,由於 4 月曾關閉 Normal 工廠以進行產升級,因此明顯低於上一季生產的 13980 輛,但已優於公司先前預期的 9100~9300 輛。另外,Rivian 重申 2024 全年產量為 5.7 萬輛。

中國的電動車商也值得關注,中國造車新勢力理想(LI)、蔚來(NIO)分別報告 Q2 交車數年增約 26%、144%,而且兩家公司 6 月的交車數也都有強勁的增長,另外中國車商比亞迪、零跑、極氪等公司也都在 6 月繳出非常亮眼的銷售表現,凸顯出特斯拉較舊的車型在當前的市場上越來越難跟對手競爭。

其中可以特別關注比亞迪,比亞迪的純電動車銷量曾在 2024Q4 超越特斯拉,但特斯拉在上一季已奪回了全球最大電動車商的頭銜,週二比亞迪公布 2024Q2 交付了約 42.6 萬輛純電動車、年增 21%,再次以約 1.8 萬輛的差距將銷售冠軍寶座讓給了特斯拉,可是雙方的差距比起上一季的 8.6 萬輛已明顯縮小,研究機構 Counterpoint 最新報告就指出,比亞迪 2024 年電動車銷量將超越特斯拉,至於如果包括插電式混合動力車在內,比亞迪在 Q2 共計交付了 98.27 萬輛新能源車。

馬斯克曾在今年初告訴投資人,特斯拉正處於兩個主要成長浪潮之間,第一波是由 Model 3 和 Model Y 帶起,下一波預估將由 2025 下半年推出的新一代平價電動車帶動,並且在 4 月時強調新車款的生產時間可能會早於原先的預期。根據先前的報導,新的框架可將營運成本降低高達 50%,然而由於一些產線的調整,馬斯克承認造車成本下降的幅度可能低於先前的預測,所以說新款平價車是否真的能為利潤率帶來突破還有待觀察,而且無論是新一代平價車,還是現在特斯拉積極押注的自動駕駛技術(包含 Robotaxi),看起來仍都需要再發展一段時間。

透過 FinGuider 特斯拉個股數據顯示,特斯拉的獲利能力正持續探底,雖然 2023Q4 淨利率曾受惠於一次性的非現金稅收優惠淨利暴增,但如果排除各種一次性費用,實際上仍較去年同期下滑。以最新一季來說,2024Q1 毛利率(17.4%)及營業利潤率(5.5%)都明顯低於去年同期,營益率主要是受到 ASP 下滑、大型投資項目(e.g. AI)支出增加、Cybertruck 產能爬坡、交付量下滑影響,因此馬斯克正積極透過縮減成本(包含裁員)來提升利獲利能力。

特斯拉計劃於 7 月 23 日盤後發布完整的 Q2 財報,此外本週晚些時候,特斯拉將出席在中國上海舉行的 2024 年世界人工智慧大會(WAIC 2024),展示最新一代人形機器人 Optimus,並預計在 8/8 舉辦自駕計程車(Robotaxi)發表會,考量到電動車市況疲軟、交車數據再次下滑等利空早已反映,接下來就要關注,為了應對來自中國電動車商的競爭,特斯拉發起價格戰究竟對自身獲利能力的傷害有多少,還有特斯拉對於自動駕駛的願景何時可以兌現,更長遠來看,也得留意補貼減少、關稅壁壘增加對銷售的影響。

馬斯克在上個月的股東大會上就表示,特斯拉的長期價值將由 AI、自動駕駛、人形機器人驅動,並強調相關價值仍尚未反映。另外馬斯克週二也在交車數據發布後表示,一旦特斯拉完全解決了自動駕駛問題,並開始量產 Optimus 機器人,任何放空特斯拉的「空軍」都會被消滅,即便是比爾·蓋茲也不例外。

延伸閱讀:CPI 是什麼? CPI 公布時間?解析美國最新 2024 年 4 月消費者物價指數!

本文轉載自2024.07.04「FinGuider」,僅反映作者意見,不代表本社立場。