健康管理外溢保單正流行,能讓保險公司減少理賠,也節省國家醫療資源,保戶更能自主運動維持健康,如何做到?

在壽險業擔任新竹通訊處區經理的余仲倫,由於工作時間不固定、飯局多,飲食作息不正常,又暴飲暴食,三年多前體重竟然來到100公斤,血壓也飆到新高,這才驚覺該減肥了。

如今,他體重降回到76公斤,血壓也降低了,是什麼動力讓他可以在三年內減了近30公斤?答案竟是「一張保單」。

寶可夢熱促外溢保單問世

健康管理外溢保單是近年壽險業跟上保險科技趨勢推出的創新產品。結合鼓勵機制,譬如運動量符合規定或健檢數據達標,就能享有折扣或獎勵。因話題十足,剛推出時,保險公司的詢問電話還被打到爆。

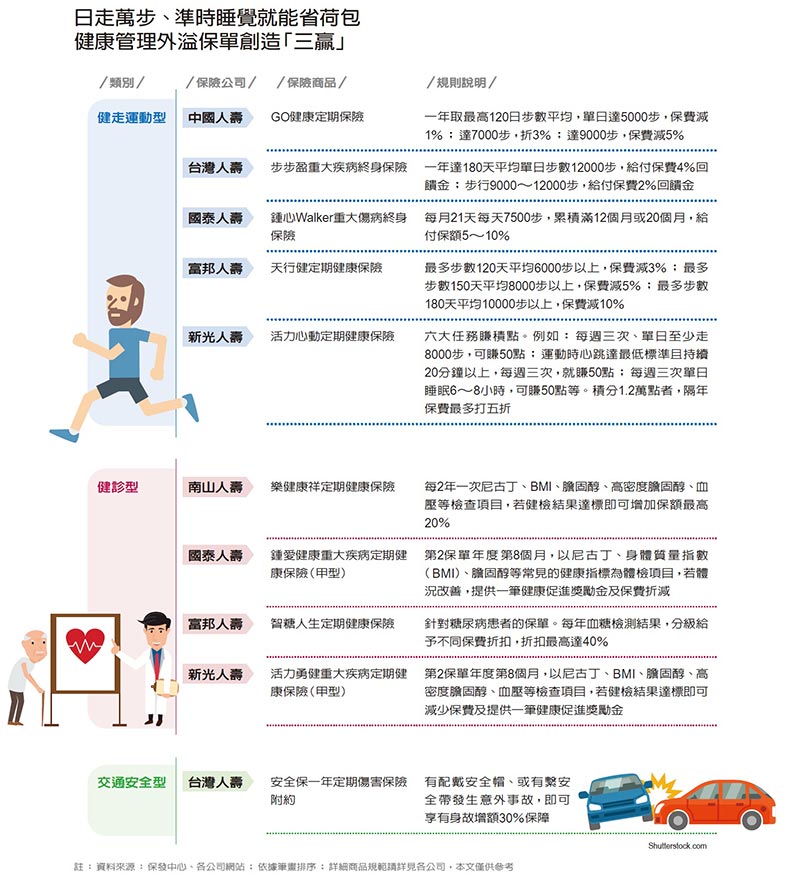

目前健康管理保單分成三種。一是透過智慧手錶、App上傳每天健走步數、睡眠時間等;二是保險公司提供免費健診;第三則是騎車時戴安全帽、開車時繫安全帶,若都符合規定,保費就打折或可增領保額。

這種保單的問世竟然和手機遊戲寶可夢有關!2016年寶可夢正風行,金管會前主委丁克華就分享,自己兒子原本是足不出戶的宅男,但卻為了抓寶,第一天可以在大安森林公園走2公里、第二天走5公里、第三天走了10公里,不僅寶抓到了,也運動到了。

這讓他靈機一動,鼓吹保險業者設計出有外溢效果的保單,目前已有六家壽險推出。

某壽險業者表示,當初發想這張保單的名字,還考慮搭上寶可夢風潮,取名為「寶可夢保單」,不過考量商標,才沒使用。而金管會前主委王儷玲,也不斷在公開場合中力挺外溢保單的概念。

富邦人壽財務精算處執行副總董采苓解釋,過去保戶的生活和運動習慣跟保費沒有關係,但健康管理外溢保單就考慮到了。

整體而言,這類保單可讓保戶促進健康,保險公司減少理賠,也節省醫療資源,達到三贏。

銷售倒吃甘蔗 女性占七成

此種商品推出二年多來,雖非銷售主力產品,但已逐漸受到重視,2017年保費收入約1.14億元,到2018年前11月,已達1.47億元,超越前一年。

業績愈來愈好,是因為商品逐漸改良。國泰人壽資深副總經理吳俊宏分析,初期商品回饋不足,且達標頗嚴。以增加保額型的健康管理外溢保單為例,增加的保額只有在領到理賠金時,才會讓客戶真正有感,但於保險事故發生以前,較難給予保戶實質感受。

台灣人壽商品一部協理陳逸萍也指出,業務員在銷售時這類保單時,得同時解釋穿戴型商品等,說明過程較複雜,以銷售的時間來計算,也需要耗費較多業務員時間與心力,保險公司必須要提供獎金競賽活動等誘因,才能引導第一線業務員對類似保單的促銷動力。

但隨著宣導有成,已有愈多民眾接納這類型商品了。

因為減肥而開始運動的余仲倫,就是受到這種外溢保單吸引。原本已啟動減肥一年的他,開始感到有點怠惰運動,碰到撞牆期。

所幸余仲倫買了可運用智慧手環計步來折抵保費的重大疾病險,將手環偵測到的資訊直接上傳保險公司App,一年內若有180天的單日步數達9000步、12000步,就有2%、4%的回饋金,為了得到回饋金,他養成固定走路習慣。

像他這樣的外勤工作,每天至少會走7000步,但他會逼自己再多走2000步,譬如去拜訪客戶時把車停遠一點,或是利用中午或休息時,到公司大樓天台上走路。兩年過去了,如今他的體重已降到76公斤,也獲得了回饋金。

董采苓分析,購買他們家健走型外溢保單的人,女性占68%,遠高於男性32%,不難看出女性的健康風險意識更勝男性。若從平均步數來看,投保保戶每日平均步數為7290步,高於國人每日平均步數5000步,顯示外溢保單確實能提升自主健康管理的效果。

蒐集分析數據 盼更多可能

其實健康管理的外溢保單還能達到其他功能。

政大風險管理與保險學系教授兼系主任彭金隆表示,「保險精算就像是吃大鍋飯,低風險的人被欺負,高風險的人賺到。」因此把每個人對健康的努力也考量進去,這個設計可讓保單更公平。

吳俊宏也表示,外溢保單可額外蒐集到客戶走路步數等資料,保險公司可分析保戶走路習慣及成效,以此做為設計新保單的依據和靈感。

不過,外溢保單在台灣,仍只是起步階段。在南非,已有保險公司推出,保戶如果戒菸、運動、買健康食品等,就可累積點數兌換旅遊、電影、健身房等折扣或回饋,各國花招甚多。

彭金隆分析,目前台灣類似保單雖有潛力,但誘因仍不夠,譬如保戶為了省保費,全年戰戰兢兢完成任務,可能只省不到10%的保費,而保險公司也還不敢大推,怕衝擊原本業務。

但可以預見的是,在金融科技趨勢下,保單將隨著新科技與大數據發展,愈來愈個性化。