今(20)日,賴清德總統在520週年記者會中,宣布台灣將推動0~18歲的成長津貼,每人每月5000元,其中部分津貼將設立為兒童帳戶。過去,理財是中年人的課題;現在,全球政府開始把它變成友善育兒政策,賴政府最近推動TISA版的兒童帳戶,希望將之升級為可進行長期投資的教育金工具;川普政府近期也已推動「Trump Accounts」,替2025年至2028年間出生的美國兒童提供1000美元投資啟動金。

當少子化、長壽化與退休焦慮同時襲來,「從小開始投資」這件事,正在全球主要國家從理財概念,逐漸升級成國家政策。

19日,行政院正式拍板推動「兒童TISA」構想,希望比照現行TISA(台灣個人投資儲蓄帳戶)制度,為兒童打造專屬長期投資帳戶,甚至可能由政府提供起始金或搭配家庭定期定額機制,讓孩子從出生開始,就擁有人生第一桶「時間複利」。

今(20)日,賴清德總統在520週年記者會中,再宣布台灣將推動0~18歲的成長津貼,每人每月5000元,其中部分津貼將設立為兒童帳戶。

這不只是金融商品,而是台灣面對高齡化社會與退休制度壓力下,對「第三支柱退休制度」的一次提前布局。

事實上,這股浪潮不只發生在台灣。美國總統川普近年也力推「Trump Accounts」,主張由政府替每位新生兒投入1000美元作為起始投資金,希望讓孩子從小成為資本市場參與者。全球愈來愈多國家開始意識到:未來世代的財富差距,很可能從出生那一天就已經開始。

兒童TISA從何而來?台灣版「兒童投資帳戶」正式浮上檯面

TISA(Taiwan Individual Savings Account)概念,其實並非突然出現。

早在2018年,金融圈便透過金融建言白皮書,多次向政府倡議建立「台灣版NISA」制度,希望仿效日本、英國等國家,鼓勵民眾長期投資、培養退休理財習慣。之後歷經多年討論,金管會終於在2025年正式推動TISA制度上路。

目前TISA主要採「低費率基金+長期定期定額」模式運作,透過集保平台與基金銷售機構,提供民眾專屬退休投資帳戶,希望建立勞保、勞退之外的退休「第三支柱」。

而近期行政院討論中的「新版兒童TISA」,其實並非重新打造一套制度,而是希望把現行「兒童及少年未來教育與發展帳戶」擴大,與TISA的長期投資機制進一步連結。

目前的兒少帳戶,本質上仍偏向「儲蓄型帳戶」,主要用途是協助弱勢兒少累積教育、就學或未來創業資金;但新版兒童TISA的政策方向,則是擴及全部0~18歲族群,希望未來帳戶中的資金,不再只是單純存款,而有機會導入共同基金、ETF或其他有價證券等長期投資工具。

換句話說,核心概念是把兒少帳戶從「存錢」,升級成「長期投資型教育金工具」。金管會近期也對外表示,若政策最後確定朝此方向推進,將提供推動TISA制度的相關經驗與協助。目前「新版兒童TISA」實際運作方式仍在討論階段,但市場普遍認為,未來可能結合定期定額、低費率基金與長天期投資概念,讓孩子從小就能累積資產與投資經驗。

台灣TISA上路半年,已累積逾7萬戶

而作為兒童TISA基礎的TISA制度,目前也正快速成長。TISA已於2025年7月正式啟動第一階段,開放國人透過專戶投資特定TISA基金,主打低經理費、低保管費與長期定期定額投資。

根據統計,截至2026年1月2日,TISA專戶已累積71,429戶,資產規模達86.5億元。

目前市場上的TISA基金,涵蓋台股、美股、平衡型基金與退休型商品。由於制度設計主打退休理財與長期投資,也被視為台灣退休「第三支柱」的重要起點。

更關鍵的是,TISA背後代表的,其實是退休制度思惟的轉變。

過去台灣退休制度高度倚賴勞保與勞退,但在高齡化與少子化雙重壓力下,單靠政府退休金已愈來愈難支撐退休生活。也因此,近年政府開始強調「退休第三支柱」的重要性,也就是鼓勵民眾自行投資、自主累積退休資產。

金管會當時便明確指出,TISA目標之一,就是協助國人建立長期投資習慣,打造勞保、勞退之外的退休準備來源。

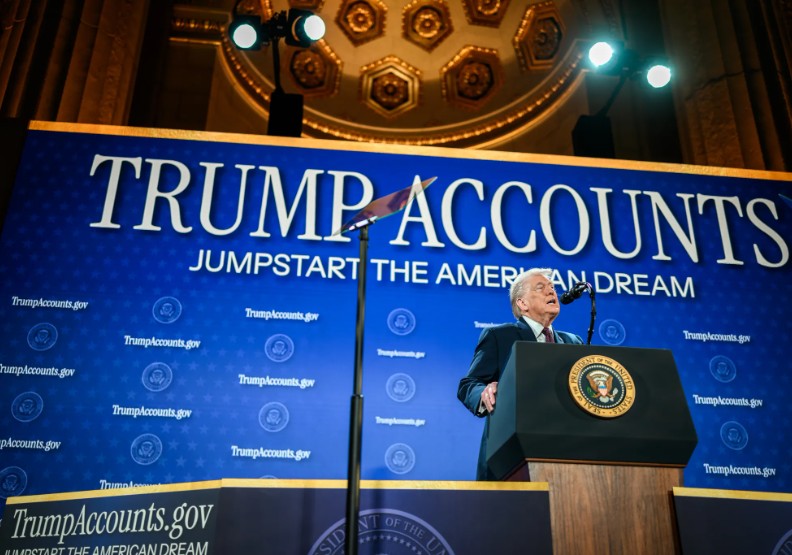

川普「兒童帳戶」已啟動,今年7月正式上路

而在美國,川普政府推動的「Trump Accounts」也已進入正式執行階段。

根據美國國稅局(IRS)2026年3月31日公布資料,截至目前,已有超過400萬名兒童完成「Trump Accounts」註冊,其中超過100萬名兒童,已透過「Trump Accounts Pilot Program(試點計畫)」獲得1000美元的聯邦啟動資金。

美國國稅局指出,目前所有統計,皆來自納稅人透過「Form 4547(Trump Accounts Election)」隨報稅資料一併提交的申請。

美國國稅局首席執行官 Frank J. Bisignano 表示,IRS與財政部一直合作,希望把流程簡化到「家長只需在報稅表上勾選選項即可完成申請」。他指出,只要孩子出生於2025年至2028年間、具有效社會安全號碼(SSN),家庭即可申請1000美元的政府啟動金,「就是這麼簡單。」

這項制度是根據2025年7月4日通過的《One Big Beautiful Bill Act》正式設立,核心概念是替未成年子女建立具稅務優惠的新型投資帳戶。

目前制度規劃包括:

- 符合資格的未成年人,可由父母或監護人開立Trump Account

- 2025年至2028年間出生的美國公民新生兒,可獲1000美元政府起始資金

- 2026年7月4日起,帳戶可正式開始接受存款

- 父母、祖父母、親友、企業、州政府甚至慈善機構,都可持續投入資金

- 資金將投入低成本指數型基金

- 帳戶具稅負優惠性質,偏向長期資產累積工具

川普政府曾形容,這是「讓每個孩子從出生開始成為資本市場參與者」的重要政策。

從「退休理財」走向「出生即投資」

有趣的是,不論是美國的Trump Accounts,或台灣正在討論的兒童TISA,背後其實都指向同一件事:退休準備正在前移。

過去退休制度,多半聚焦成年人如何存退休金;但現在全球政府開始發現,真正能拉開財富差距的,其實是「時間」。

如果一個孩子從出生開始,每月定期投入3000元、年化報酬率6%,等到65歲退休時,資產規模可能突破數千萬元。反之,即使40歲後才開始積極投資,也很難追上複利的時間優勢。

這也是近年全球退休制度改革的重要方向:政府不再只是「退休金發放者」,而是逐漸轉型成「投資制度建立者」。

台灣打造退休第三支柱,真正缺的是「長期投資」思惟

目前台灣退休制度主要分為三層:

第一支柱是勞保年金;

第二支柱是勞退新制;

第三支柱則是個人自主投資與商業保險。

但相較歐美國家,台灣第三支柱長期發展相對不足。許多民眾仍偏好短線交易、追逐熱門題材,缺乏長期紀律投資習慣。

而TISA與兒童TISA真正想建立的,其實不只是新的金融帳戶,而是一種新的理財文化。

過去台灣家庭替孩子準備未來,多半靠定存、保單或紅包存款;但在通膨與低利率時代,「只存錢不投資」的資產累積速度,已愈來愈難追上物價與退休需求。

也因此,從美國Trump Accounts,到台灣兒童TISA,全球政府都正在做同一件事:讓下一代更早接觸資本市場、更早建立長期投資觀念。兒童TISA,或許正是台灣退休第三支柱,從「制度倡議」正式走向下一個世代的重要起點。