「人的一生需要賺多少錢才能過上理想生活?」這問題看似簡單,但多數人從來沒有認真計算。大家總覺得只要努力工作,薪水自然慢慢增加,財富也會逐漸累積,等到40、50歲時,銀行存款應該就夠用吧?然而現實往往是殘酷的,當你真正需要用錢時,才會赫然發現自己根本還沒準備好,存款遠遠不足以支持你想要的生活。(本文節錄自《4帳戶教你逆襲致富》一書,作者:陳大仁,今周刊出版,以下為摘文。)

其實,你的財務自由並非只是想望,而是可以透過具體數字計算出來!

記得20多年前,我的大學教授曾説過一句話,至今仍深深地影響著我:「如果你不做出任何改變,這輩子可能只值500萬元!」當時的我年輕氣盛,心裡十分不服氣,甚至覺得這句話也太荒謬了,「怎麼可能努力工作一輩子,只有500萬元?」難道我們的人生,早被數學公式決定了?

當時教授只是淡淡地笑了笑,隨即在黑板上寫下一道簡單易懂的計算公式:「假設畢業後月薪是4.5萬元,每年穩定加薪2,000元,工作40年後退休。每個月扣除生活開銷後,你能存下1萬元,一年能存12萬元。」接著,教授轉頭望向我們繼續說道:「12萬元×40年就是480萬元、接近500萬元。這就是你這輩子可能累積得到的財富。」

但這樣的未來,真的是我們想追求的人生嗎?500萬元,真能支持我們理想中的生活嗎?

因此,我希望你現在可以靜下心來,好好思考:「這輩子,到底需要賺多少錢才夠用?」如果從來沒有認真算過自己的一生會花多少錢,那麼你可能永遠缺乏必要的財務危機感,也就很難真正踏出改變的第一步。

接下來,我將帶你一步步揭開這個殘酷卻重要的真相:如果現在不做出任何改變,那麼你的財務未來,可能從一開始就已經被計算出來了!相反地,如果願意改變,你的人生數字也將因此而重新改寫。

(延伸閱讀│花7年達到「被動收入大於年支出」:擺脫5大痛點,上班族也能提早退休)

人的一生究竟需要花多少錢?

不談不切實際的財富幻想,光用「基本生活開銷」來試算。在沒有豪宅、名車,也沒有奢侈消費的情況下,一個人從22歲大學畢業後開始工作起算,到底需要多少錢才能活到80歲過完一生?

一、交通費

假設25歲起以車代步,開到75歲共計50年。若每輛車的使用期限以10年計算,那麼你這一生至少得換5輛車。即便選擇經濟又實惠的1,500cc日系品牌、新車價約67.5萬元的小型國產房車,而且將所有維修、保養費用壓到最低,則相關開銷粗略計算如下表2-1:

二、居住費

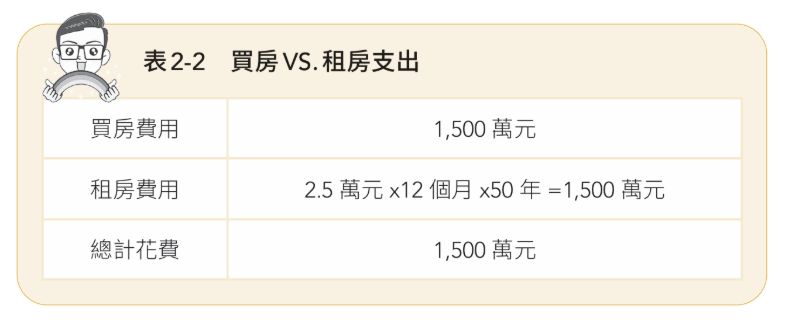

簡單分成買房和租房(見下表2-2)。

✓ 買房:假設你打算花1,500萬元在台北市購屋,那麼這筆預算可能只買得到2房或較為狹窄的3房,也有可能是屋齡超過40年的老公寓。若在中南部,則有機會買到格局較大的3房甚至透天厝。

✓ 租房:如果不買房,而是以同樣1,500萬元支付租金,假設每月開銷為2.5萬元(以市場相對低廉租金計算),也只能租房50年。

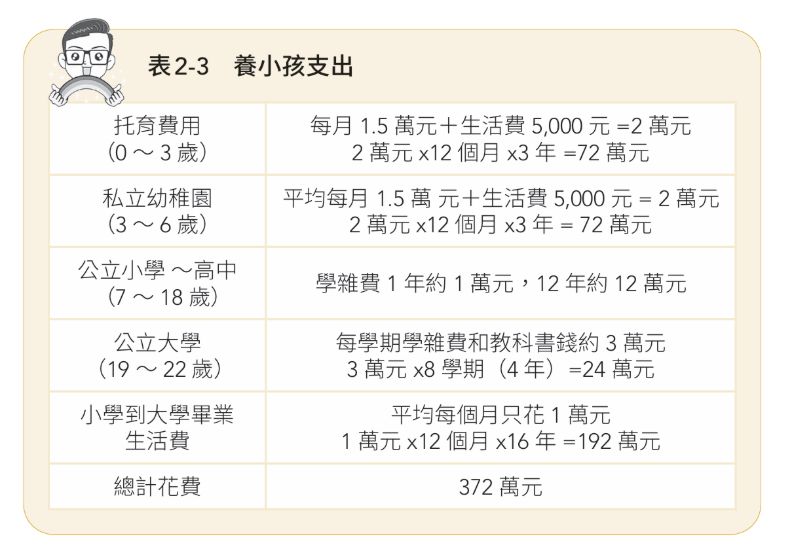

三、小孩教養費用

假設你和另一半只有一個小孩,為了工作賺錢,你們只能選擇托育。雖然選擇公立幼稚園能省下很多開支,但想抽中可謂難上加難,所以只能選擇私立幼稚園就讀。

好在上了小學後孩子成績優異、主動學習、不需額外補習,長大後的他也和你們一樣不追求名牌、不熱中物質享受。那麼我們就以此算一下,從他出生到大學畢業,究竟得準備多少教養金(見表2-3)?

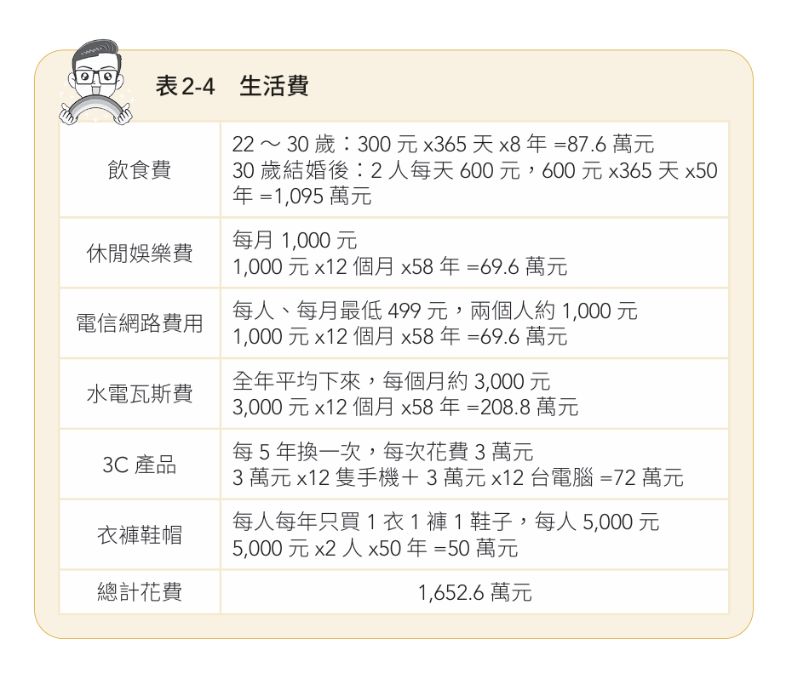

四、生活費

假設你每餐都只吃100元的便當,一天三餐每天需花費300元。不喝飲料、不吃零食,也完全不追求物質享受,但每5年得更換一次基本款的電腦與手機,並在30歲結婚,開始負擔家用開銷(見表2-4)。

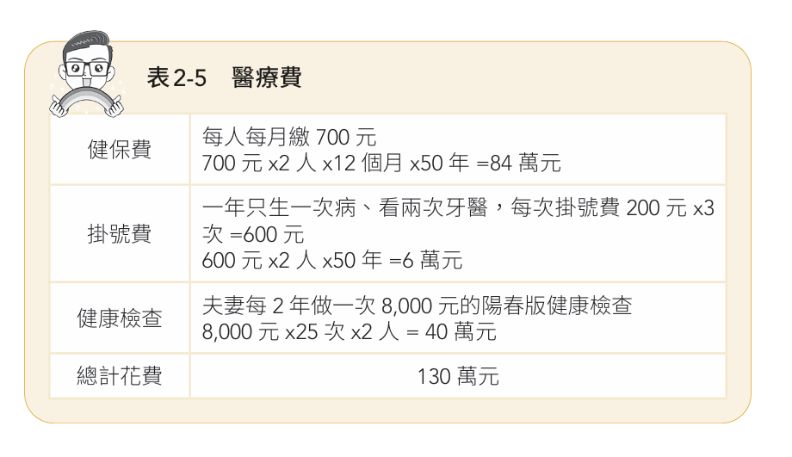

五、醫療費

假設夫妻倆一年只生一次病、看兩次牙醫,沒有任何意外發生,一生平安健康(見表2-5)。

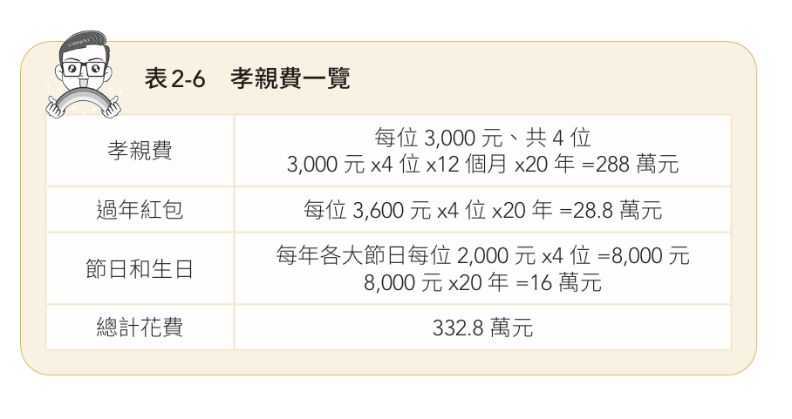

六、孝親費

假設長輩健康無虞,生活費也不需煩惱。以20年每月、每位3,000元計算,且重要節日只買蛋糕在家慶祝不外食(見表2-6)。

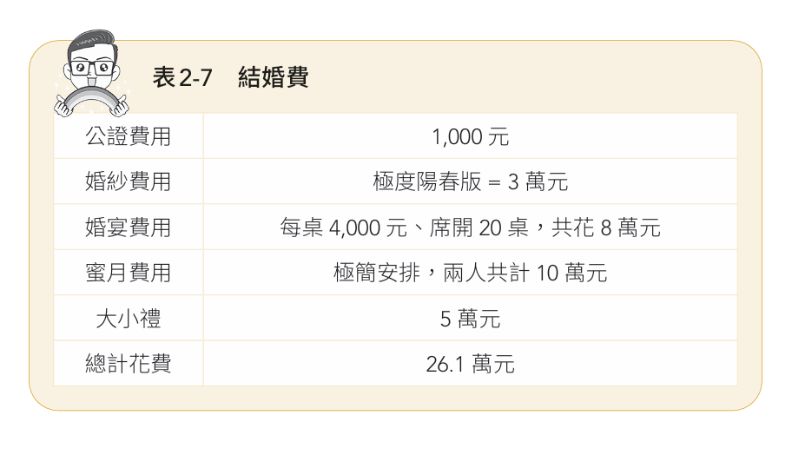

七、結婚費

目前在台彎的結婚平均花費約50萬元,假設採極簡方式舉辦(見表2-7)。

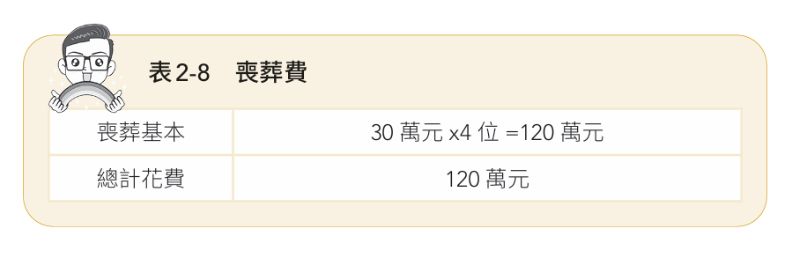

八、喪葬費

很多人光是一個骨灰罈就要價30至50萬元,有些甚至上百萬元,這邊我們同樣走極簡風,便宜就好(見表2-8)。

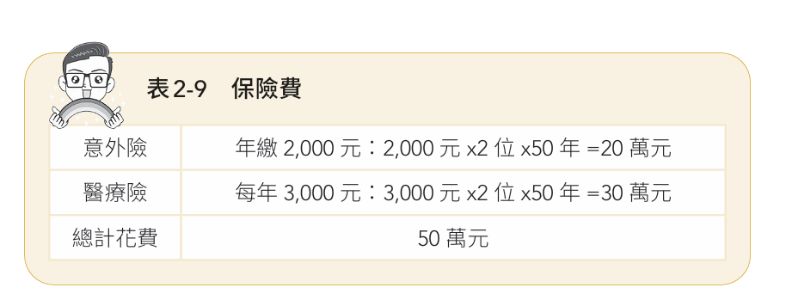

九、保險費

以最基本的保障計算,若遇重大意外恐扛不住(見表2-9)。

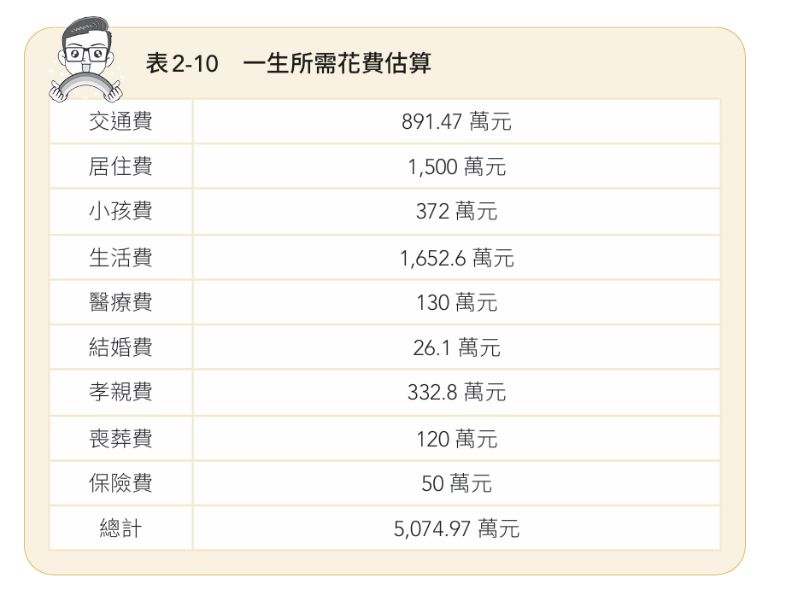

若把上述所有數字加總,即可得知人的一生從年輕到活至80歲,光是以極簡方式生活所需費用就約5,075萬元(見表2-10)。

請注意!這還僅是支應生存開銷,不包含娛樂、旅遊或重大事故發生,更別說想規畫夢想人生。

你不理財,財不理你

如果想擺脫被金錢束縛的人生,最務實的方法就是學習提高收入的技能、做好資產配置,甚至打造多元收入來源,才是邁向財務自由的關鍵之鑰。

雖然,我們已用「總支出」計算出人的一生到底得花多少錢才能生存(而非生活),即便數字的結果看來殘酷,但其實解決的方法一直都在──

那就是:增加被動收入支付生活開銷。

其實這個觀念很簡單!你只需要累積一筆足夠本金,並將資金配置在穩定、低波動的資產裡,每年所產生的被動收入就能支付生活開銷。

所以,你的財務目標將不再是「賺多少錢」,而是「累積多少本金」,再讓這筆資產創造穩定現金流,達到「用錢賺錢」的財務自由理想境界。

那麼,究竟需要多少本金,才能達成財務自由的願景?以下,我們就以每年穩定報酬率5%來估算:

也就是說,假設你需要:

若你有房貸、車貸,加上日常開銷,每個月至少需要10萬元的被動收入,才能不工作仍維持生活品質。這意味著拿出約2,400萬元的本金配置在每年5%穩定報酬的資產上,每月就能獲得10萬元被動收入,達成財務自由的初階門檻。

看到這裡,是不是忽然覺得輕鬆一些?原本以為一輩子得要賺到5,000萬元才夠用,現在發現其實只需要一半不到的本金,就能輕鬆達成理想生活。

(延伸閱讀│不是靠運氣,不是靠勞力!累積財富的本質:學會讓錢流向自己)