中國疫情逐漸走緩,6月後將以上海為首正式邁向解封復產,近日觀察政府積極宣布加碼刺激政策,中國的經濟底部是否已浮現?本文將帶你展望中國復甦進程。

一、今年穩經濟基調下,一系列財政及貨幣政策密集出籠

今年3月起Omicron疫情於中國加速升溫,並以上海的傳播範圍及感染人數最多最廣,上海政府為了壓抑疫情,實施了長達三個月的全域靜態管理,導致許多工廠不得已停工,物流管理也帶給供應鏈更多壓力。而清零政策不僅讓生產出現停滯,也大幅衝擊內需消費動能,4 月月中數據除了固定投資有政策所支撐,其他項目均出現重摔,包括社零銷售年減-11.1%(前-3.5%)、 出口年增3.9%(前14.7%)、工業生產年減-2.9%(前5%),就業市場也進一步惡化, 31大城失業率和16~24歲青年失業率雙雙創2020年以來的最高,達6.7%(前6%)和18.2%(前16%)。 而為了穩住今年的經濟增速,政府於5月開始密集宣布加碼政策:

1. 財政政策一籃子措施出台

5/23中國國務院總理李克強召開國常會,並提出6大面向33項措施的穩經濟一籃子措施,領域包括財政、金融、供應鏈、消費投資、能源安全及基本民生,甚至在兩天後罕見召集10萬多名幹部召開「全國穩住經濟大盤電視電話會議」,也顯示中國目前經濟問題的刻不容緩。主要措施包括:

▌針對特困行業:將兩會原本設定的2.5兆退稅規模增加至2.64兆,並擴大到更多特困行業;對特困行業緩徵社保費,以緩解中小微企業的資金壓力;面對快速惡化的就業環境將提供企業更多擴崗補助,放緩對平台企業的整頓動作並支持合法合規境內外上市。

▌針對復工復產:取消低風險地區通行限制及不合理收費,保障快遞物流、航空、公路的恢復。

▌針對內需消費:將放寬汽車限購並減少乘用車的購置稅600億的規模,工信部也在27日表示將有新一輪的新能源汽車下鄉活動,後續包括上海、湖北、深圳、山東等約20地發布購買汽車獎勵政策。另外,針對持續轉弱的房市要求各地要因城施策支持住房需求,包括調高最高貸款額度、降低首付比例、提高住房公積金貸款額度等。

▌針對投資:啟動新一輪水利、公路、鐵路等建設,並持續推動新型基礎建設。

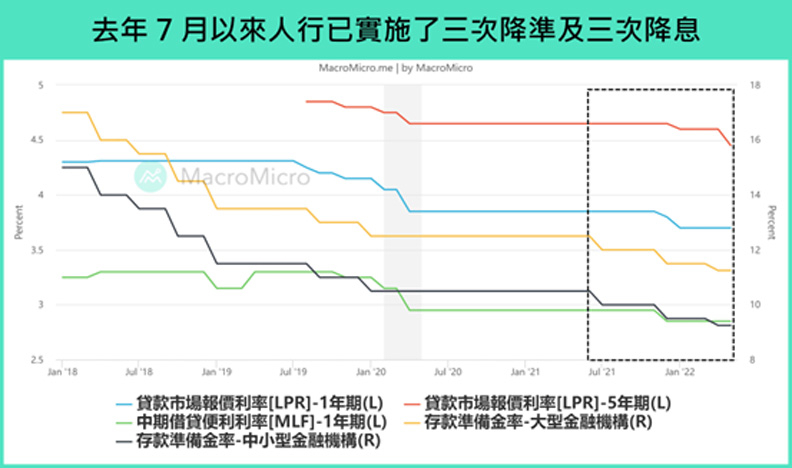

2. 貨幣政策持續降息降準

今年4、5月人行相繼降準1碼並調降五年LPR利率後,總計自去年7月開始已經實施了三次降準及三次降息。而人行及銀保監會於23日主持召開金融機構貨幣信貸形勢分析會,針對本次對經濟的情勢相較去年8月和12月的兩次更加嚴峻,特別要求加大實體經濟支持力度,全力以赴穩住經濟基本盤,人行必須主動作為,引導支持金融機構加大貸款投放,降低融資成本等;甚至,在5/26人行印發的《關於推動建立金融服務小微企業敢貸願貸能貸會貸長效機制的通知》中提到,發揮好貨幣政策工具總量和結構雙重功能,用好降準、再貸款、再貼現、普惠小微貸款支持工具等,暗示未來可能再次降準的動作。

二、中國落底有望?回顧歷史上的政策效果

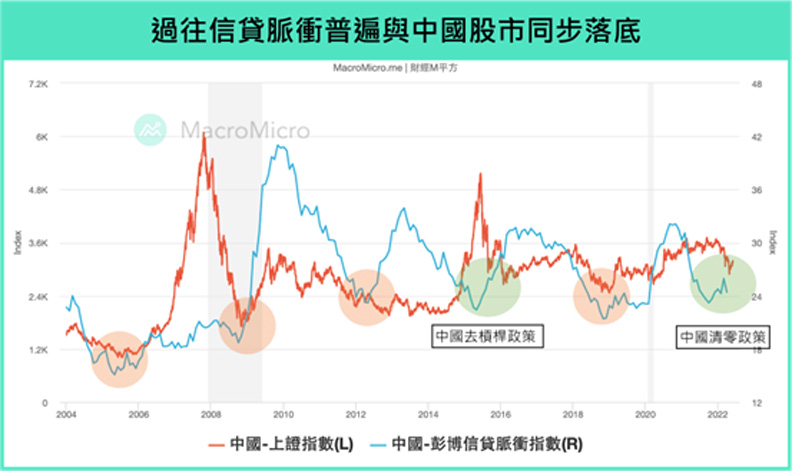

在貨幣政策連續寬鬆之下,中國信貸脈衝已於去年10月落底,然中國經濟數據卻到今年Q2持續下行,股市和房市仍持續下探,整體經濟落底時程大幅落後信貸週期,M平方也於過去報告中指出,中國經濟的緩慢托底時程,主要因當前流動性無法妥善傳遞,整體家計及企業信心仍低迷。不過在本月一系列穩經濟政策出台後,不論是財政政策或貨幣政策,中國政府都給出明顯的「穩增長」信號,主要目的也是想透過更多的政策來穩定目前不足的市場信心和企業情緒,後續的政策是否能有效傳導也將是基本面進一步修復、經濟落底的關鍵。

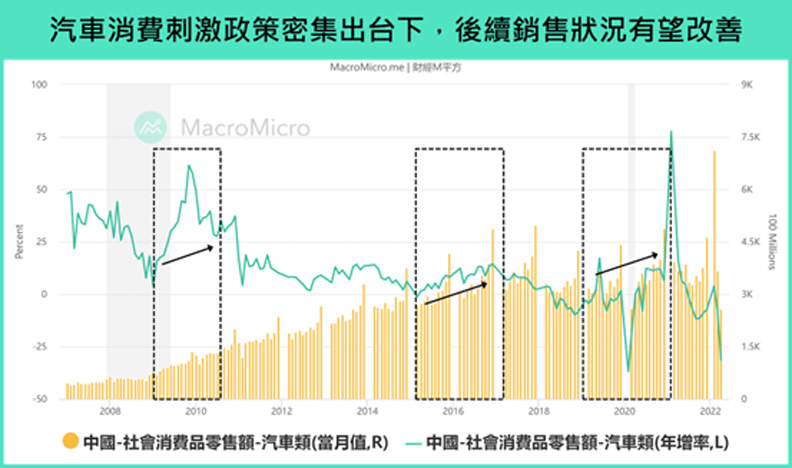

而中國經濟的動能恢復,我們認為重點為內需產業,主要因固定投資在中國政府積極發債並加快基礎建設下相對有撐,內需消費能否在後續出現有效傳導則扮演重要角色。從歷史來看,當中國經濟失速時,政府通常偏好鼓勵汽車、家電等大宗消費,作為有效地刺激手段,從2008年以來,中國曾有三輪對車市較大的刺激動作:

1. 2009年 ~ 2010年:為了因應金融海嘯的衝擊,中國除了提出熟知的四兆計畫外,對汽車行業也實施汽車下鄉來拉動消費,主要對1.3公升以下排量的微型客車及農民報廢換購的輕型載貨車進行財政補貼。

2. 2015年 ~ 2017年:中國因產能過剩及陸股崩盤衝擊經濟繼續失速向下,財政部及國稅總局聯合提出減半購置1.6公升以下排量乘用車的稅收至5%。

3. 2019年 ~ 2021年:中美貿易戰的關稅衝擊下,中國的經濟再次走緩,年初時政府再次出動汽車下鄉,於下半年多地開始取消限購政策,卻遭逢2020年新冠疫情衝擊,於是將本來該在2020年取消的新能源車補貼再度延長至2022年,平緩補貼退坡力度和節奏,並於2020年下半年推出新能源車下鄉政策。

從下圖中可看到,刺激政策下放後,後續的汽車消費確實都有不錯的增速回升,而作為社會零售銷售中最大占比(2021年約10%)的汽車零售 ,對於消費也將會有支撐動能,同時帶動製造業景氣回升。

政策面開始轉向較為積極的挹注後,當前政策傳導上最主要的不確定性仍是在「疫情」和「封城」,也導致今年即使房地產調控逐漸降溫、貨幣政策持續寬鬆下,房地產的銷售依然持續走弱,汽車生產受限於供應鏈瓶頸及缺料也將影響到政策的效果。因此,觀察疫情及封城的進程也是目前的關鍵。

三、疫情開始緩解帶動生產端復甦,後續關注房地產及就業

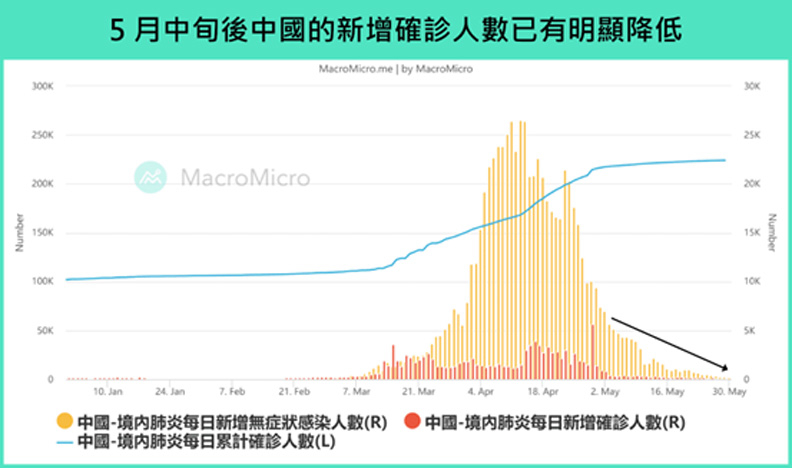

5月中旬以來,中國境內的新增確診案例已明顯的下滑至500例以下,截至5/28的中高風險地區城市數量剩5個,低風險的城市數量剩16個,約占比全國GDP 19%,且前陣子疫情較嚴重的上海和北京均已宣布社會面清零,並開始逐步解封,上海也將在6/1開始全面恢復正常生產生活,也就是說疫情對於經濟的衝擊將會進一步減少。

從高頻數據來觀察目前的復甦狀況:

▌需求面減幅縮小,但仍偏弱勢:截至5/20當週30大中城市商品房銷售面積年減-45.3%(前週-46.3%)、電影的票房收入及觀影人次年減-84.1%(前週-81.31%)、-82.4%(前週-79.85%)仍處弱勢,而汽車批發及零售則年減-22.7%(前週-45.7%)和-16.1%(前週-34.1%),回升的幅度較為明顯。

▌復工下上游原物料需求增加,但下游需求較不足:5月下半旬以來CRB工業原材料指數續跌-1.3%,水泥價格指數下跌-6.5%、鋼胚/熱軋鋼板/冷軋鋼板均續跌-2.8%/-1.7%/-1.8%。,不過上游動力煤期貨上漲3.4%,鐵礦砂上漲3.5%。

▌物流恢復後,出口部份改善:5月以來,中國全國及上海出口集裝箱運價指數分別上漲3%及0%,沿岸主要樞紐港口貨物吞吐量年增加速至2.2%。

整體而言,在政策出台以及上海逐步解封之下,高頻數據開始由生產端出現小幅好轉,另外最新公布的5月官方製造業 PMI及服務業PMI雖仍維持在榮枯線下,但均出現明顯改善,分別上升至49.6(前47.4)和47.8(前41.9),製造業的新訂單及生產指數也有明顯回升至48.2(前42.6)和49.7(前44.4)。

不過相較之下,從業人員指數的升幅相對較少,僅上升至47.6(前47.2),非製造業的從業人員甚至繼續滑落至45.3(前45.4),顯示目前雖然疫情正在好轉,但企業對經濟的展望仍相對保守,在節省支出的考量下僱傭相對謹慎,而就業市場的復甦也將影響到後續內需消費的復甦進度。此外,與房市相關的建築業PMI仍繼續放緩至52.2(前 52.7),顯示寬鬆政策與對房地產的托底效果還沒有顯現。

【更多觀點】中國解封如何影響全球經濟?在 6/11(六)「全球總經影響力論壇」完整解析 ▶ 立即報名