全球晶片2021年嚴重短缺,各國政府重新了解到半導體供應鏈的重要性,不只成為政經角力的籌碼,更晉升為「國安問題」。美、日、歐盟紛紛祭出優惠措施,吸引各大半導體廠商進駐,台積電動向與全球布局,成為各國關注的焦點之一。

綜觀台積電近期布局,除在國內建新晶圓廠、封測廠外,也開始積極在國外擴產。

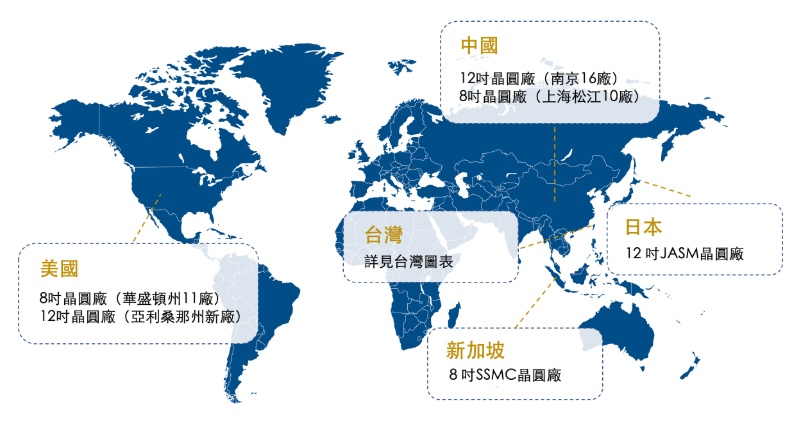

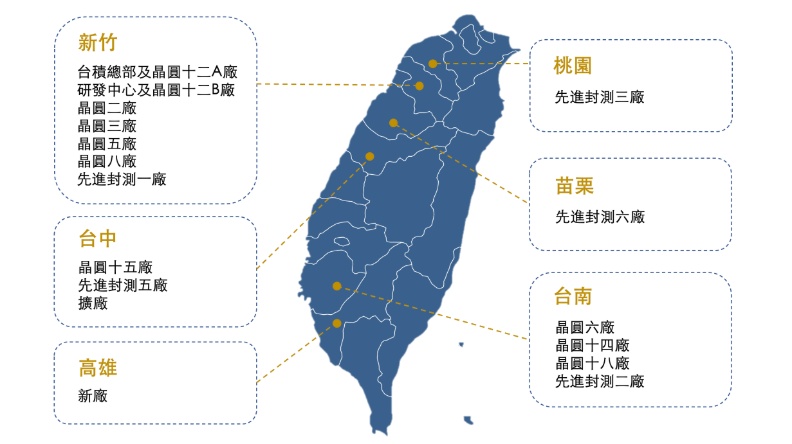

台積電目前擁有四座12吋超大晶圓廠(GIGAFAB Facilities)、四座8吋晶圓廠和一座6吋晶圓廠,子公司中國南京廠12吋晶圓廠、上海松江廠8吋晶圓廠,以及美國華盛頓州WaferTech 8吋晶圓廠,另跟飛利浦電子合資成立SSMC晶圓廠,在新加坡發展。

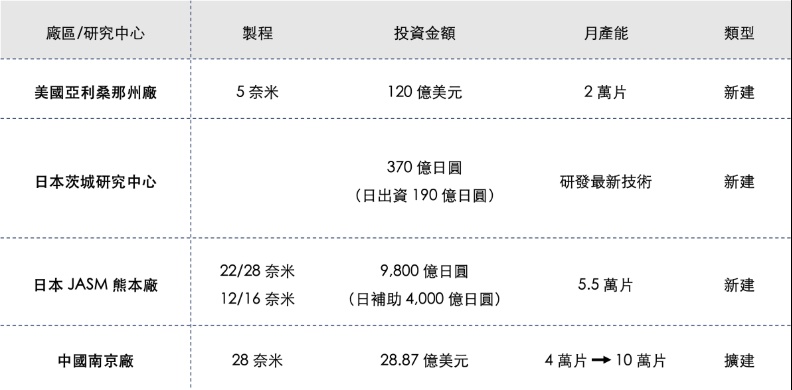

最新海外布局部分,因應晶片短缺衝擊,台積電去年斥資28.87億美元,將中國南京廠28奈米擴產,從原本每月4萬片產能上修至10萬片,新產能預計今年下半年逐步開出;另外再斥資120億美元,在美國亞利桑那州建設5奈米製程的晶圓廠,預計2024年量產、月產能2萬片。

受到日本政府力邀,台積電去年在日本茨城縣筑波市,興建「台積電日本3D IC研究開發中心」,興建研究用生產線,將與信越化學工業、住友化學等20多間日企共同研發最先進半導體技術,今年正式投入研發。

同時,台積電還與SONY半導體解決方案公司(SSS)在日本熊本縣建設12吋JASM晶圓廠,預計2024年底前開始投產,為了滿足市場需求,除先前宣布的22/28奈米製程,另額外追加12/16奈米製程,月產能從4.5 片提升至5.5萬片,預期資本支出從8000億日圓拉高至9800億日圓。

高雄建廠仍待環評結果、中科擴廠攻 2 奈米

國內布局部分,台積電宣布將在高雄楠梓中油煉油廠舊址建造新晶圓廠,生產7奈米及28奈米製程,預計2022年開始動工,2024年量產。不過目前環評初審卡關,預計4月7日召開第二次審查會。

此外,台積電將在中科斥資8000億到1兆元擴廠,傳是籌設2奈米晶圓廠。科技部宣布,台中園區擴建二期擴建計畫已經獲得行政院核定,最快預計2023年可提供廠商建廠,預計可創年產值約4857億元,

目前台積電主要先進封測位於桃園龍潭,為配合5奈米訂單持續擴增,積極在桃園竹南及南部興建先進封測據點,而竹南先進封測廠今年將開始接單、挹注動能,預計支援台積電5奈米擴產及未來3奈米量產。

封測廠擴產部分,除了已經確定的苗栗竹南,市場傳出可能在嘉義、雲林擇一建置新廠,目前嘉義出現機率高,另有消息稱不排除在高雄建立封測據點。

台積電宣布,今年資本支出將達400億至440億美元,相較於過去2021年300億美元,大幅增加33-46%,其中70%至80%用於2奈米、3奈米、5奈米和7奈米的先進製程;約10%用於先進封裝及光罩製作;約10%至20%用於特殊製程。

據統計,台積電在晶圓代工市占率高達53.1%,光先進製程晶片市占率就超過90%,因此一舉一動都成為矚目焦點。

日本、歐盟祭出一系列激勵政策,歡迎台積電等外國廠商進駐,同時扶植本地半導體企業,美、中兩國更是視為科技戰的角力,紛紛推動半導體製造本土化,希望在人工智慧、5G等新科技應用時,在這關鍵產業中掌握主導地位。

《2022年美國競爭法》捍衛過往半導體榮光

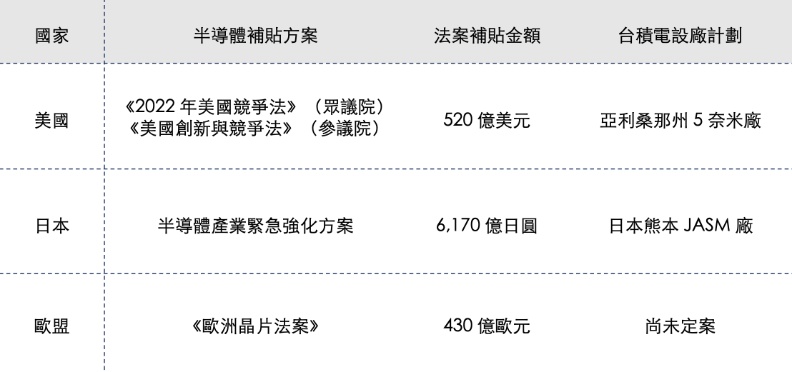

美國國會眾議院通過《2022年美國競爭法》(America COMPETES Act of 2022),將提撥3500億美元,強化美國在製造、研發等多項領域,其中包括挹注520億美元鼓勵美國私營部門投資半導體生產,以及汽車、電腦等關鍵組件的研發;未來六年投入450億美元,讓美國供應鏈維持彈性,並確保關鍵產品在美國本土生產;另外撥款1600億美元,投入科技研發和創新等。

在眾議院通過該法案前,美國參議院去年通過規模2500億美元的《美國創新與競爭法》(US Innovation and Competition Act,USICA),授權五年內投入1900億美元資助科學研究發展,並提撥520億美元加速美國半導體生產與研究,抗衡中國日益崛起的科技力量。

由於參議院、眾議院先後通過的版本有些差異,雙方需獲得共識、整合成新版本,並獲得國會支持,才能送交白宮由總統拜登簽字立法。

日本砸重本,國會批准史上規模最大追加預算案

日本政府公布「半導體產業緊急強化方案」,分成短、中、長期三階段推動,首輪措施將確保日本國內先進半導體產能,吸引海外廠商赴日設廠,更新日本現有老舊半導體廠設備,並以補助金形式分成數年提供援助,但條件是業者至少在日本持續生產10年。

同時為了提振經濟,日本國會批准史上最高額的2021年度追加預算案,將近36兆日圓,其中6170億日圓(約新台幣1536億元)做為新設基金,用來補助半導體產業,當中4000億日圓補助台積電熊本廠,剩下2000日圓補助美光、鎧俠(Kioxia)等其他供應商設廠。

第二、三階段(中長期)將與美國進行次世代半導體技術的研發,建構可和全球企業等進行產學合作的國際性合作體制。

《歐洲晶片法案》啟動,積極扶持當地晶片產業

為了扭轉美國、東亞國家等競爭對手在先進技術上不斷擴大的差距,歐盟推出《歐洲晶片法案》,預計2030年前投入超過430億歐元公共和私人投資,另提撥110億歐元的公共資金加強半導體研究、設計和生產,目標讓歐洲晶片2030年市占率從現階段10%翻倍至20%。

與美爭奪天下,中國雄心寄託半導體產業

在中美科技戰、美國制裁等多重壓力下,中國政府更是傾全國之力,利用補貼及低利貸款,扶植國內半導體產業自主化。中國2015年發布「中國製造2025」計畫,目標將半導體自給率從不到10%、2020年的40%到2025年的70%。

根據日經報導,中國 2020 年在半導體、國防等關鍵產業中的補貼,高達破天荒的2136億人民幣(約新台幣9307億元)。中國最大晶圓廠中芯國際獲得兩家政府支援基金的22.5億美元融資,還有近25億人民幣的資金。

另外,北京當局還補貼晶片設備製造商,如北方華創(Naura)和中微半導體設備(Advanced Micro),以免因機械短缺對國內生產目標造成挑戰,可看出中國的雄心。

南韓「K半導體策略」,建造全球最大的半導體製造基地

雖然南韓三星、SK海力士打造出記憶體王國,但除了記憶體產業外,其他晶片領域缺少從IC設計、材料到生產的生態系供應鏈,使南韓半導體產業在競爭、毛利成長上沒有台灣和中國突出,且三星在晶圓代工上又追台積電追得相當辛苦。

對此,南韓政府公布「K半導體策略」,未來10年預計投資510兆韓圜,對象為三星電子、SK海力士等153家企業,提供資金、政策、稅收優惠等支援,期望建立起半導體生產、原物料、零組件、設備和尖端設備、設計等的產業聚落,目標在2030年前構建全球最大的半導體製造基地,引領全球半導體供應鏈。

本文轉載自2022.03.24「科技新報」,僅反映作者意見,不代表本社立場。