「下流老人」是之前很流行的詞彙,由日本流傳進來臺灣,也曾引起極大的討論。很多人常開玩笑說,我這麼愛刷卡,老了可能會與貧窮為伍,變成下流老人,這是我最不想面對的事實,所以我要努力存錢,讓自己遠離這個悲慘的結局。(本文摘自《寶可孟刷卡賺錢祕笈》一書,以下為摘文。)

什麼是「下流老人」?

什麼是「下流老人」?關於「下流老人」,有以下這些特徵:

在現代社會,少子化是將來的趨勢。大家因為經濟壓力,不是不想多生,就是不敢生,所以將來小孩子要扶養上一輩的人口,是現在的1至2倍。現代人都已經被經濟重擔壓得喘不過氣,我們的下一代只會更辛苦。

能不能結婚、要不要生小孩,都是夫妻自己決定的事,旁人無從干涉。但不論是否要生養小孩、是否把小孩當作將來養老的依靠,你還是要有一筆自己的棺材本——也就是退休金,就算將來小孩子不孝、不願意奉養,也不致於流落街頭。

我曾在報紙上看過一篇報導,講述正式步入高齡化社會的日本,一般人只要遇到「黑天鵝」事件(意指無法預期何時會出現的巨大災禍,一旦發生就會造成嚴重後果的事件,如COVID-19新冠病毒疫情,就對全球股市產生極大的影響),或個人的重大事件,如生一場需要高額支出的大病(幾乎耗盡人生積蓄)、孩子是啃老族不肯出門賺錢、中年離婚,或是失智,就很有可能會成為「下流老人」。

我才不會也不要成為「下流老人」!

你是否曾試著想過,自己的退休生活長什麼樣子?每一次我在粉絲專頁提到「退休金」、「退休計畫」時,有多少人正視這個議題?大多數人都是鴕鳥心態,看點輕鬆與開心的貓狗貼文,不是比較令人安心舒服嗎?我敢斷言這些不在乎自己理財狀況的人,成為下流老人的機率比常人更高。

若希望退休生活過得還可以,你可能得存上1,000萬元,才能勉強度日;從你預定的退休年齡往前回推,那你在目前的工作時間裡,至少每個月得存下2/3以上的薪水,才能累積到足夠的「資本」,進入財富的加速狀態。

有了「資本」,才能運用銀行、基金、證券提供的理財工具,賺取額外的報酬,加速財富累積的速度。試著思考以下幾項狀況:

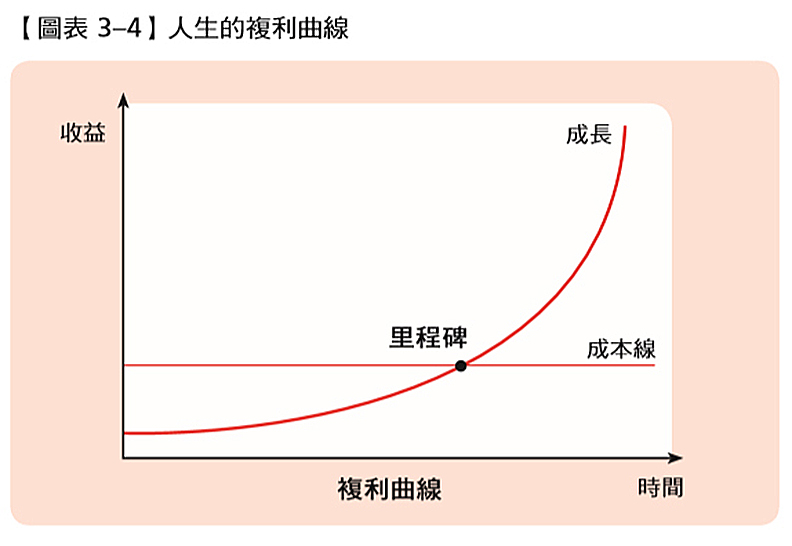

假如以上的「症頭」你都有,那很有可能你存的錢,永遠都無法衝破複利曲線的「成本線」(見圖表3-4),過不了里程碑這個點,無法加快財富累積的速度。

遠離下流老人的因應之道

我們沒有辦法大力扭轉社會經濟現狀,但可以重新檢視自己的財務狀況,找出讓你漏財的行為模式,加以防堵、改進,那麼存錢的狀況就可以改善。

• 記帳抓漏:

記帳雖為老調重談,但若有人找我進行財務諮詢,我一律是請他們先記帳,進行1至3個月後,有了自己日常花費的開支統計表格,再來討論這些支出中,哪些項目可以節省、哪些項目可以增加。

什麼?居然還有項目可以增加?當然有,例如:學習、進修經費。我想一般人大概很少願意花錢進修、提升自己,但我極力建議大家養成閱讀的習慣,這絕對是投資自己的選擇中,最便宜的手段;或參加免費的講座,多聽達人的經驗分享,對自己也有很大的幫助。有餘力者,更應該付費學習,不論是課程、線上平臺,都可以讓你事半功倍。

• 訂立存錢計畫並且執行

訂立存錢計畫不難,最困難的就是「執行」,但這也是有錢人跟一般人不一樣的地方。許多有錢人之所以有錢,絕大多數都有一個優良的習慣——訂立年度預算,並且努力實踐。唯有對錢斤斤計較,錢才留得住。

至於該怎麼訂立適合自己的計畫?你可以從「自己想要的退休金」下手,逐步規畫出每個月至少要存下多少錢,例如是月薪的1/3,那麼就應該把這筆錢在薪水撥入戶頭時,直接轉入另一個不會動的帳戶。你要讓自己無法輕易移動這個帳戶中的資金,例如把提款卡收在抽屜深處、沒有申請網路銀行的密碼,或是沒有設定約定轉帳等功能,藉此增加提款的難度,讓你不容易把錢提出來另做他用。

在此之前,我們不談投資獲利、財富管理。為什麼?因為你得有紀律的存錢,並且在真的存到一筆錢後,才進入下個階段。

• 利用投資工具,賺取市場報酬

我不建議大家走短線操作,因為賠的多,賺的少。我喜歡的是放長線釣大魚,讓時間的複利幫助自己,時間到就準時取得市場報酬,就是這麼簡單。

你不需要玩股票、期貨或選擇權這種高風險的產品,只要使用像高利活存、外幣高利定存、基金定期定額等工具,就可以做到簡單的分散風險。以新聞裡曾經見過的例子來說,有人玩期貨投資700萬元卻倒賠1,000萬元,等到出事了去金管會鬧,要證券業者把錢吐出來⋯⋯說真的,當初玩期貨也不是業者逼的,這完全是自己自願的不是嗎?

為了避免自己辛苦存下的錢血本無歸,我覺得用簡單的方式運用金錢,賺取平均市場報酬,對我來說比較簡單。

金融界最有趣的是,永遠會推出一些新奇有趣的商品,吸引消費者開戶。如果有抓準每一波的開戶活動,都可以撈到不少好康,不管將來是不是會用到,先把工具準備好,看準時機入場,才不會沒有工具可操作。因此建議大家「工欲善其事,必先利其器」,有時間、有資產,就趕快積極爭取好康。

不想成為下流老人?那麼就要趁現在年輕力壯趕快存錢,存到一筆讓你跨越成本線、超越里程碑的金額,才能開始運用金錢幫你賺錢,你的資產成長速度才能直線上揚。

不結婚、不能結婚?不生小孩、不能生小孩?世界對我們不友善,我們就靠自己,走出自己的路,成就自己的一片天。