我們來算算你的淨值,以便弄清楚你的起點在哪裡。你的淨值就是你的資產(有價值的東西,像現金、房屋與投資)與負債(任何形式的債務)之間的差距。淨值是你個人財務規劃裡最重要的數字,一定要定期追蹤。我每天都會查一下自己的淨值是多少(或至少一週一次)。(本文摘自《財務自由,提早過你真正想過的生活》一書,以下為摘文。)

假如你從沒這麼做過,或已經很久沒這麼做了,現在叫你自行評估財務情況,可能會有點壓力。但假如你放著錢不管,就是在浪費原本能用來創造財富的寶貴時間,因為你要先瞭解現狀,才能規劃策略。你每拖延1天,就浪費了1天。

假如你持續存錢和投資,你的淨值會持續成長,且因為複利效果,成長的速度會加快。當你看著自己的投資1天增加10美元,11天增加100美元,或甚至1天增加1000美元……你就會喜歡追蹤自己的淨值了,也會有動力存更多錢,累積你在這場金錢遊戲裡的積分,最後漸漸達成財務自由。即使你不喜歡玩遊戲,光是看著小額的儲蓄快速成長,也會讓你很驚豔。

計算淨值最簡單也最快的方法,就是利用我在網站(請點)上設計的工具。你也可以用一枝筆、幾張紙與一台計算機做到這件事。即使你使用免費的線上工具,我還是建議你自己動手算一次,才會瞭解全局。

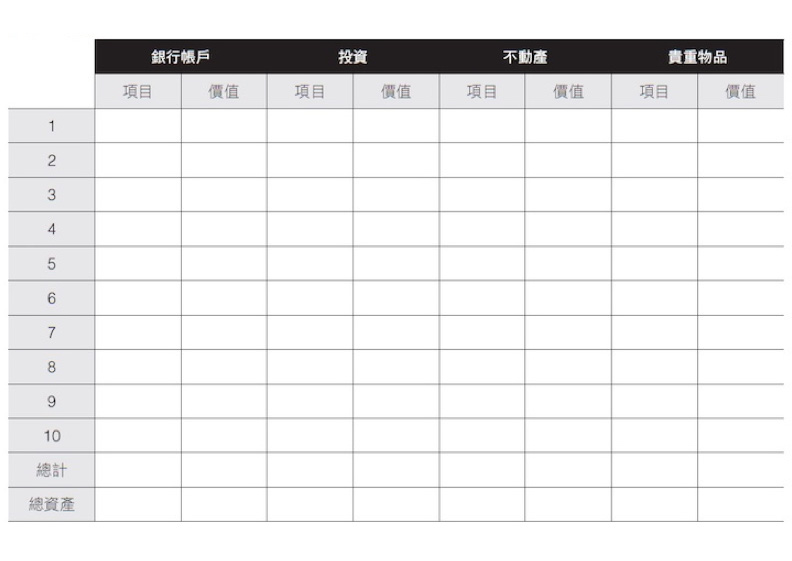

資產總額

先從你的資產開始。資產就是有實質價值以及可以出售的東西。但你不必知道你每項所有物的金錢價值,這樣太複雜,只要把你每一個銀行帳戶、投資帳戶的餘額,記載到「資產表」內。接著列一份清單,上載每一個你擁有價值超過100美元、必要時可以賣掉的東西,還有這些東西分別可以賣得多少錢。假如你花了500美元買沙發,但現在它只能賣60美元,它的價值就是60元。清單上會包含你的車子、你收藏的藝術品、珍貴的珠寶、家具,或甚至你祖母留下來的精緻古董餐盤。也會包含你全部的不動產,但我會放在另一個欄位計算。請寫下每件物品的金錢價值(假如不確定,去拍賣網站上看看類似的東西賣多少錢),把所有的數額相加,就是你的資產總額。

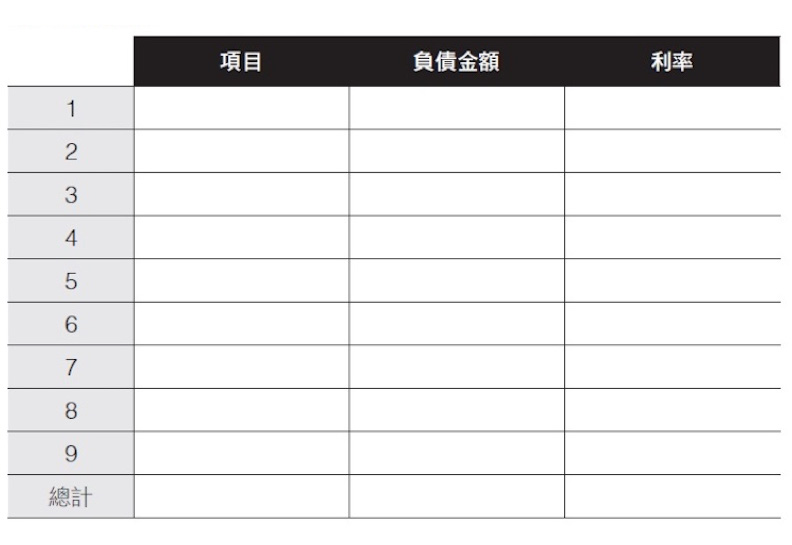

負債總額

再來計算債務,也就是你因為任何理由對任何人欠下的錢,例如學生貸款、信用卡卡費、個人貸款、汽車貸款或房屋貸款。將這些載入「負債表」內,並在表內另一欄寫下目前對應的利息。這樣你很快就會看出來哪幾項債務的利息最高,我們就要針對這些項目研擬清償的對策。請一定要誠實,不要隱藏任何債務。對自己誠實很重要,雖然你可能會感覺不舒服。不論你現在有多少負債,這都是通往自由與財富的過程。

請看以下示範的茱莉資產表和負債表。雖然茱莉很會存錢,但她也有很多負債,包含3張信用卡的卡費。她還有三筆學貸、一筆個人貸款、一筆房貸與一筆車貸,這些都會降低她的淨值。

計算你的淨值

要計算你的淨值,只要把你的總資產減掉總負債即得。茱莉的淨值等於41萬2500美元(資產)減掉25萬6800美元(負債),總共15萬5700美元。假如茱莉將她所有的東西依照她預估的價值賣掉,再用這些錢還清所有的債務,她手上還剩15萬5700美元。

假如你存的錢不多,又有很多債務,你的淨值會是負的。沮喪嗎?請別擔心。我開始規劃我的財務自由之路時,揹著超過2萬美元的信用卡債。許多已達成財務自由的人,一開始也都有負債。

假如你目前的淨值是負的,你必須把它「加入」你的財務自由數字裡。例如我第一次算出我的財務自由數字是125萬美元,但我有2萬美元負債,所以我必須存到127萬美元,另還得加上那2萬美元債務產生的利息,才能真正達到財務自由。實際上,加上利息,我必須存到大約128萬美元。

(延伸閱讀│不工作之後,錢從哪裡來?5種低風險的「退休現金流」)

你與財務自由數字的距離

你的財務自由數字與你的淨值之間相差多少,這點很重要。你的財務自由數字是你需要投資多少錢,才能讓你在後面人生裡靠著這些投資產生的收入生活。你的淨值包含你的投資,但也包含其他可能無法為你產生收入的資產。你可以用投資的利得來付晚餐錢,但你的房子不能帶來收入,除非你將空房間出租。

若欲計算你距離自己的財務自由數字還有多遠,做法是用你的財務自由數字減掉能產生收入的投資。回到茱莉的例子,假設茱莉的預期支出是每年稅後4萬美元,則她的財務自由數字是100萬美元(4萬美元乘以25)。她的淨值是15萬5700美元,且她有12萬1000美元在投資帳戶裡。所以把100萬美元(這是她的財務自由目標數字)減掉已投資的12萬1000美元,得到87萬9000美元。這就是她與財務自由數字的距離。換算成百分比,12萬1000美元除以100萬,茱莉目前己經達成目標數字的百分之十二點一了。

她目前住在自己的房子裡,並沒有將空房間出租,但假如她決定出租一間房間,或把房子賣掉拿去投資,就可以將這些不動產的收入計算進去。假設她出租房間每個月可收1000美元,1年就是1萬2000美元。接著應該這樣算:4萬美元(她的目標支出)減掉1萬2000美元(持續的租金收入)等於2萬8000美元。現在她每年只需要從投資裡提領2萬8000美元,所以她的財務自由數字降低成2萬8000美元乘以25,等於70萬美元。比原本的計算少了30萬美元!每月才收到1000美元租金,帶來的投資報酬率卻是如此驚人。

以上所示,就是將穩定的持續性收入從預期支出中扣除,然後重新調整自己的財務自由數字。再進一步假設,茱莉賣了房子,獲利20萬美元,她可以拿這些錢去投資。然後她需要地方住,假如她租一間房,租金與先前房屋貸款差不多,則她的支出沒有改變,而且她將售屋所得20萬美元拿去投資,等於她現在有12萬1000美元(先前她投資帳戶裡的數額)加上20萬美元(售屋所得轉去投資),等於32萬1000美元的投資總額,已經達成目標100萬美元的百分之三十二點一!

(延伸閱讀│與「財富自由」並不同?財務自由的8個層次,至少該達第5層才自在)