FinTech百家爭鳴,究竟台灣金融、證券、保險、新創業者們做了哪些努力?《遠見》獨家調查,檢視業者對FinTech的自我評價,並預見金融科技未來的挑戰與機會。

執行調查/遠見研究調查

根據金管會估計,今年度金融業投入FinTech的總金額將達219億元、年成長87%;而負責FinTech相關業務的員工占比預計將從2.31%增至2.44%。

《遠見》連續第三年進行「FinTech業界大調查」,也得出同樣的趨勢。

本調查針對金控/銀行、證券/投信、保險及FinTech新創的FinTech相關業務主管填寫問卷。

當問及「貴公司主導數位金融發展的專責單位,年度預算成長多少?」時,高達66%回答有成長;相關員工人數約是前一年度的1.2倍。

究竟數位金融與FinTech預算都投資在哪裡?本調查分為「技術面」「應用面」。

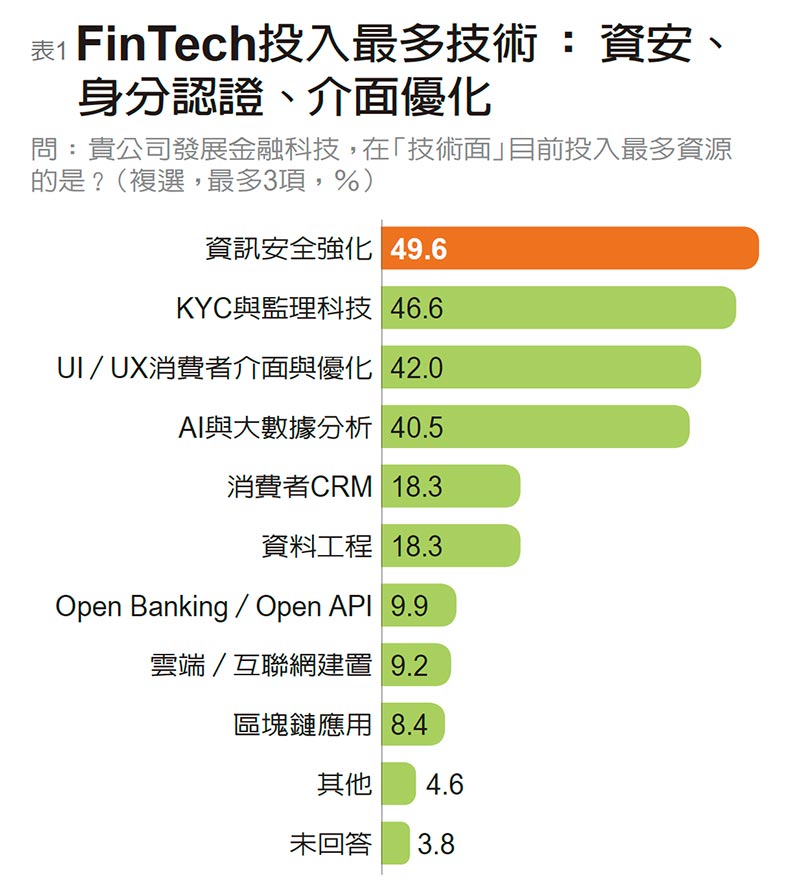

在技術面,整體業者投入最多資源的前四大、比率皆逾四成的是:資訊安全強化(49.6%)、身分認證(KYC)與監理科技(46.6%)、UI/UX(消費者介面與體驗優化工程)占比42%,AI與大數據分析(40.5%)。

FinTech新創的順序卻不一樣。投入最多前兩大是UI/UX(43.3%)、AI與大數據分析(40%);之後才是資安、KYC與監理科技(均30%)。

「這不是說FinTech新創業者不在乎資安與法規,而是領域強項、根本思惟都不同!」中華金融科技產業促進會理事長楊瑞芬解讀,FinTech新創的班底多為科技人才,原本就擅長以技術解決資安難題。加上會出來創業,多是嗅到消費者痛點,因此會大力投資介面設計與大數據應用,藉此優化消費者體驗。

保險業限制相對多 智能客服最夯

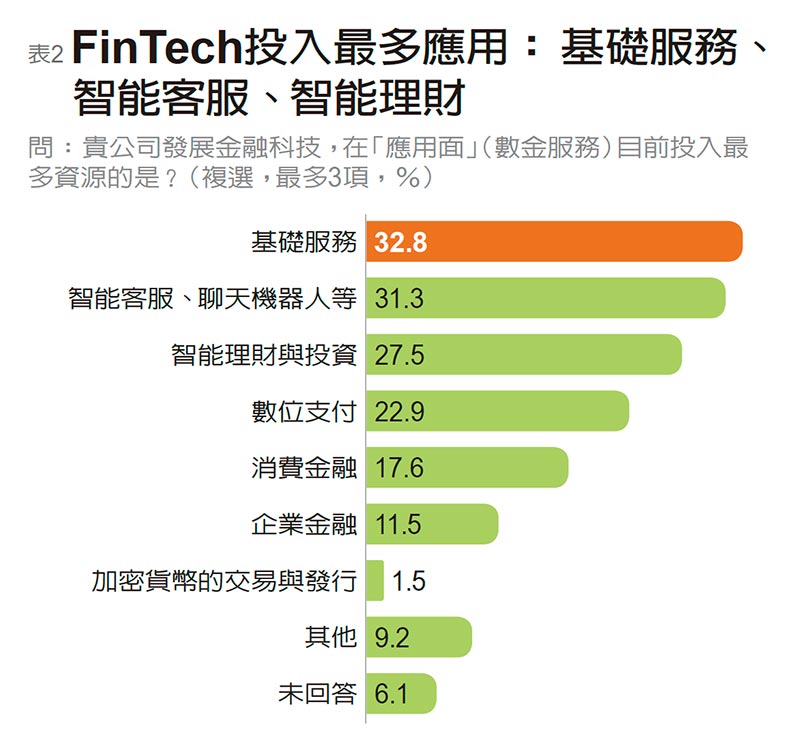

在應用面,整體前四大為基礎服務(32.8%)、智能客服(31.3%)、智能理財與投資(27.5%)、數位支付(22.9%)。

如果以產業別分析,金控與銀行投資最多的是基礎服務、數位支付與消金;但新創業則偏好智能理財、消金與數位支付。有趣的是,保險業者有七成獨鍾智能客服,其他的青睞度都不超過二成。

身兼瑞保網科(LnB信用市集)執行長的楊瑞芬,做的是P2P借貸。她觀察,現階段銀行界對數位金融的思考仍局限在「不要觸法」「將既有服務數位化」。然而,對FinTech較缺乏中長期布局,這有賴政府訂定國家產業藍圖來加以引導。

此外,保險業之所以將主力放在智能客服(聊天機器人),也是因為保險法規限制多,例如目前還無法如新加坡開放多元線上投保,楊瑞芬提醒「在框框裡玩,當然很安全,但就沒了創新!」

新創產業 近七成關心法規限制

至於詢問業者,因應FinTech發展時,最大的挑戰是什麼?2017年本刊第一次調查時,答案是法規限制,去年變成金融科技人才不足。今年,法規限制再度成為最大挑戰(58%)。

其次依序是金融科技人才不足(47.3%)、投入成本與效益不成比例(35.9%)。

但,不同業別的挑戰程度也不太一樣。對銀行與金控,最大困難是金融科技人才不足(58.7%),其次才是法規限制(54.3%)、成本與效益不成比例(43.5%)。四大業別中,FinTech新創最在乎法規限制(66.7%),比整體高出8.7個百分點,其次是國內FinTech生態圈不完整(50%),是整體兩倍;視人才不足為挑戰者約26.7%,比整體少約20個百分點。

資策會金融科技中心主任羅至善指出,人力規模動輒數千的銀行與金控業,人才庫多是傳統金融背景,發展金融科技時,需要相當比例與數量的科技人,才能平衡發展。剛好與FinTech新創業相反,且新創的規模頂多20~30人,人才需求有限。

然而,FinTech新創想要存活,很需要生態圈的養分,包括資金、法規、基礎建設與策略聯盟都要到位,其中,又以法規更攸關能不能進場參與。

此外,逾四成金控/銀行對「成本與效益不成比例」憂心,三成感到「消費者易難有品牌忠誠度」,比保險業、FinTech新創業都來得高。

羅至善表示,金控與銀行應該要換腦袋,FinTech要做的不是傳統金融業務,無法快速預期回收。且FinTech如同電商等新創,在搶市占時常祭出優惠攬客、大打補貼戰,搶下市場後才有獲利可能,「是中長期布局,比的是誰的口袋深!」

觸及新顧客效果 多持保留態度

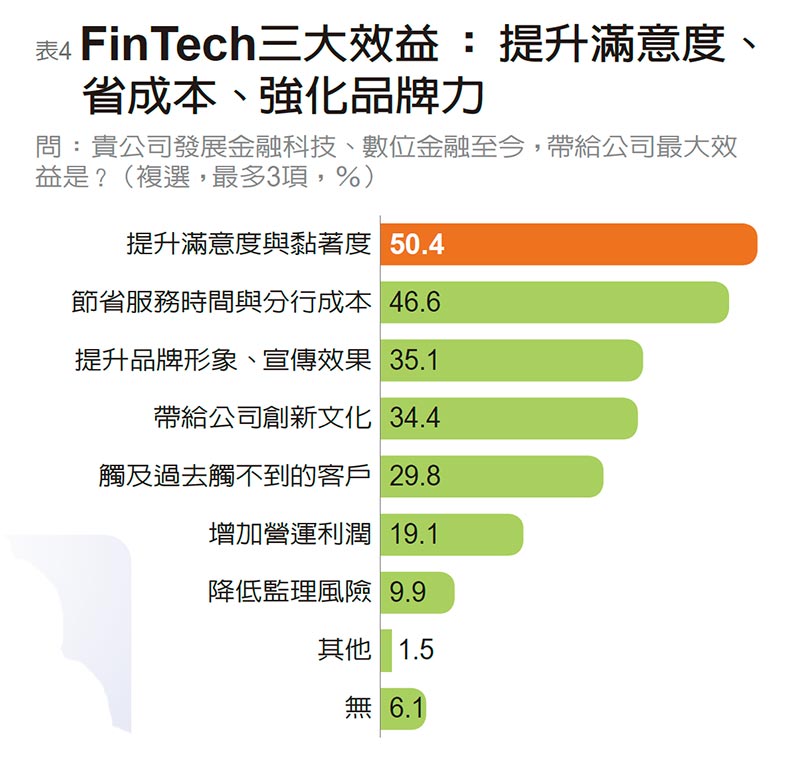

發展FinTech、數位金融究竟能帶來什麼效益?前三大效益分別是提升客戶滿意度與黏著度(50.4%)、節省服務時間與分行營運成本(46.6%),以及提升品牌形象、增加宣傳效果(35.1%)。

「觸及過去觸不到的客戶」排名第五,只有近三成業者認為能達到此效果,顯然離「普惠金融」還有段距離。金融監理沙盒上路一年多,已通過五案,還有兩案待核,首例的凱基與中華電信合作的手機門號申貸已成功、準備落地。

想進沙盒的業者還有多少?有33.6%未來三年考慮參加、13.7%已提出申請或加入實驗,但有近五成三表示目前不考慮,比去年的35.3%來得高。

「如果你沒有觸碰到法規,不需要進沙盒!」金管會主委顧立雄對此指出,今年已陸續訂出銀行與保險業務試辦規定,只要法規未明文禁止的都可提出申請。由於法令更寬鬆,許多創新實驗可能正在進行,卻都沒有進沙盒。

另一個FinTech的發展焦點,在於開放銀行(Open Banking)。本次調查顯示,有48.1%業者表示已展開布局。其中金控/銀行最踴躍,高達七成已啟動,FinTech新創業約有六成,保險業卻僅有15%,明顯落後。

鯰魚效應 純網銀改變消費者

像財金公司已在6月底建置第一階段開放應用程式介面(Open API)管理平台,9月底正式啟動,參與對象多是銀行與提供第三方服務的新創業者(TSP )。第二階段(消費者資料查詢)、第三階段(交易面資訊)也預計在兩年內陸續上路,屆時可望有更多業者參與。

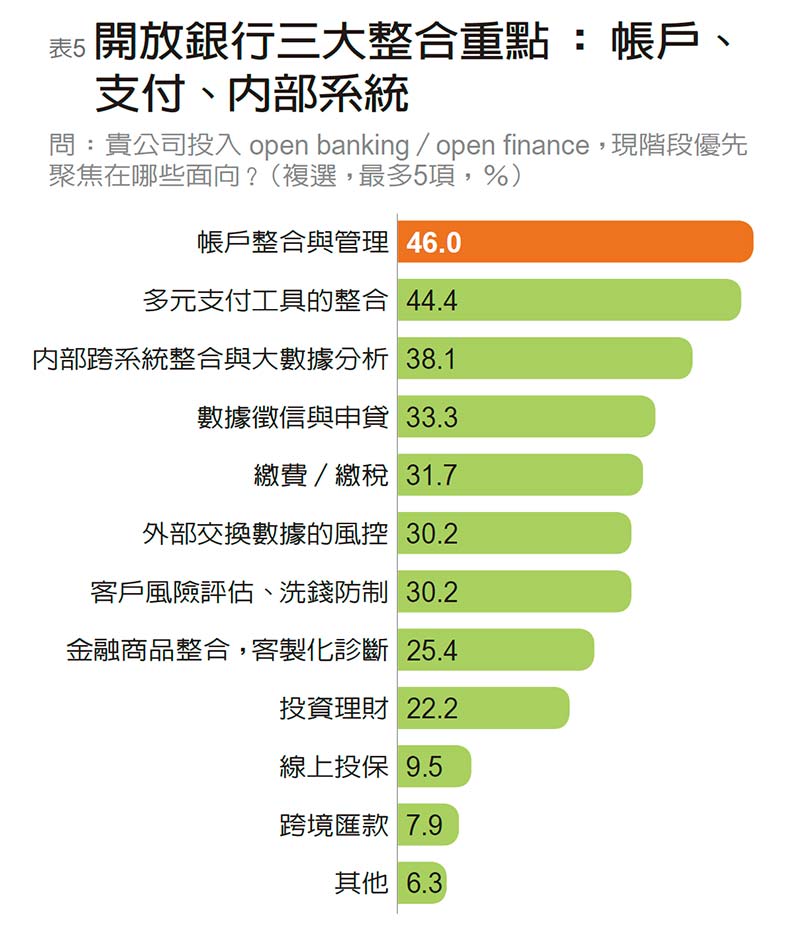

已投入開放銀行業者,現階段優先聚焦哪些面向呢?調查顯示前三大分別為帳戶整合與管理(46%)、多元支付工具整合(44.4%)與內部跨系統整合與大數據分析(38.1%)。

羅至善觀察,消費者對數金服務,除了擔憂個資外洩,最大困擾正是「需下載不同機構的多個App,繁瑣難整合」,業者確實有必要做好上述三大整合。

明年第二季,三家純網銀將陸續上路,金融業怎麼看它的影響?整體有近七成二業者認為純網銀將改變消費者行為,其他依序為導入創新科技/服務(59.5%)、服務過去低關注的客群(35.1%)。

看來,這就是業界所認為純網銀會帶來的「鯰魚效應」。

其中,以金控/銀行的反應最受矚目,有六成三認同純網銀會改變消費者行為,但也有56.5%關心純網銀將帶來價格戰。

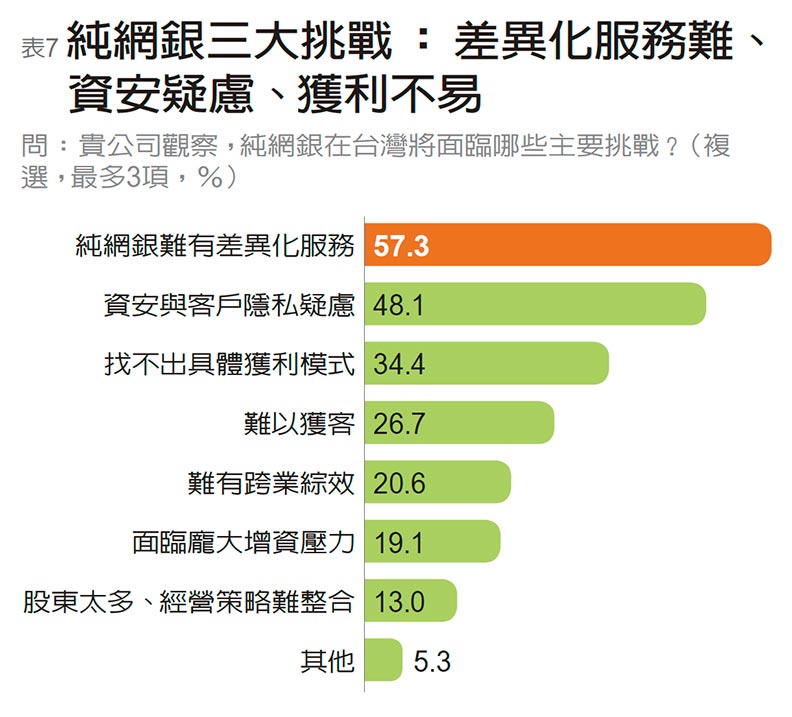

至於純網銀將會面臨什麼挑戰?調查顯示整體前三大分別是,難有差異化服務(57.3%)、資安與客戶隱私疑慮(48.1%),與找不出獲利模式(34.4%)。

而金控、銀行對純網銀難有差異化服務的看法高達65.2%,再來是獲利模式難找(47.8%),也有三成覺得純網銀難以獲客。

「顯然金控與銀行最不看好純網銀的發展!」前東吳大學金融科技開發中心執行長蔡宗榮說,純網銀與一般銀行都領有商銀執照,而銀行界多在2015年前後就啟動數金布局,當然不認為從零開始的純網銀,會有什麼新花招。

不過,純網銀的營運成本是一般銀行的1/6,服務與商品的定價可以比較低;且開張初期為了攬客,必定祭出高利存款、申辦優惠等類補貼手法,銀行界因此高度警戒。

楊瑞芬觀察,國外成功的純網銀都屬於利基型的價值定位,例如德國純網銀N26,初期主打歐洲跨界匯款。她建議,想做數位金融與FinTech的業者,不要想通吃市場,應該發揮獨家優勢。

其實不管是哪一種業態的金融業,都要了解各自的優劣勢,找對對策,才能勝出。