行動支付之戰愈演愈烈,傳出踩紅線爭議!「街口支付」日前(8/27)發出要成為「台版支付寶」的消息,表示將於9月3日推出「街口託付帳戶」,保障年收益1.2%至1.8%,並可有固定收益。

沒想到宣傳才一上線,立即被金管會要求下架,目前在街口支付的官方網站、行動App上,都看不到「街口託付帳戶」的廣告。

外界都很關心街口託付帳戶是否如期開張?街口支付執行長胡亦嘉昨天(8/29)在個人臉書發訊,表示「台版餘額寶」如期上線,還要「熊熊(意指Line Pay)別哭哭」,顯然頗有自信、無懼風雨。

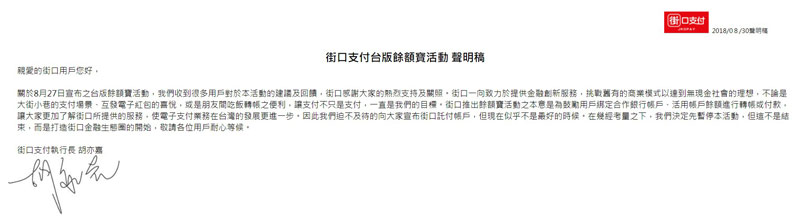

但今早(8/30)再看,胡亦嘉臉書已撤下該文,並在今天中午發出聲明稿,表示「街口推出餘額寶活動之本意是為鼓勵用戶綁定合作銀行帳戶、活用帳戶餘額進行轉帳或付款……我們迫不及待的向大家宣布街口託付帳戶,但現在似乎不是最好的時候。在幾經考量下,我們決定先暫停本活動!」

圖/街口發出聲明,指出原先推出餘額寶活動是想鼓勵用戶綁訂合作銀行帳戶,但現在不是最好的時候,因此暫停活動。

不過,他也說「這不是結束,而是打造街口金融生態圈的開始,敬請各位用戶耐心等候。」今天中午,胡亦嘉隨即在臉書發文「託付豬本來在前往新金融世界的路上,但在路上遇到如來佛,於是被困住了。」自嘲被下「緊箍咒」的尷尬處境。

號稱擁有120萬下載量,被業界比喻為可與「天龍」Line Pay抗衡的「地虎」,街口支付為何緊急剎車?究竟踩到什麼紅線?

按照胡亦嘉的邏輯,角色如同「如來佛」的金管會主委顧立雄受訪表示,街口支付觸及灰色地帶,已指示銀行局查察街口的行銷手法是否太過,「因為儲值不等同存款,不能支付利息,且不能有固定收益!」。

而銀行局局長邱淑貞也指出,電子支付帳戶的儲值不能以「利息回饋」方式來推廣,而且不能保證收益,雖然街口表示這只是行銷手法,但不能以此來誤導消費者使用電支帳戶或儲值。否則,即可能違反電子支付法規。

「Kevin(胡亦嘉)這次衝過頭,不是遊走於灰色地帶,而是根本踩紅線、違規了!」一位行動支付同業表示,金管會或許基於鼓勵行動支付業者,所以對街口此次行銷爭議輕輕放下,但事實上,街口支付涉及三個缺失。

首先,街口屬於電子支付業者,並非銀行,儲值並非存款、不能支付利息。所以,不能比照時下常見的數位帳戶優利存款的圈客手法,以高息來勸誘、鼓勵消費者加入並進行儲值。

第二,街口託付帳戶訴求1.2%至1.8%的保證年收益,但該類帳戶後方應是連動基金,就是投資的一種。而共同基金尚且規定標列警語「投資有賺有賠」,街口卻對收益掛保證,即使街口打算自己貼補績效缺口,但行銷話術已有誤導與勸誘之嫌。

「若街口想要比照大陸餘額寶,做基金投資,其實是可以的,但街口並未說明投資機制!」有行動支付業者指出,根據「電子支付機構管理條例」第21條規定:

專營之電子支付機構對於儲值款項,得於一定比率內為下列各款之運用或指示專用存款帳戶銀行運用。可運用款項的方式包括可作為銀行存款、購買公債、國庫券、定存單與「主管機關核准之其他金融商品。

只是,街口在強調保證年收益的同時,沒有提出具體的投資框架,據了解,也未對金管會證期局、銀行局等單位提出投資申請,難免給人「未做先說」的印象,這是第三項爭議。

其實,這也凸顯台灣行動支付之戰的白熱化競爭,2015年10月上線的街口支付,三年來快速竄起,搶下120萬個下載會員,線下支付點已超過6.5萬個商家。街口支付曾自豪表示,今年上半年的月交易筆數平均是LINE Pay的7倍,在便利商店的支付場景中,也排名第一,超越LINE Pay。而在夜市等現金場景,更是一枝獨秀。

胡亦嘉曾強調,若比較「活躍用戶數」「用戶黏著度」,街口遠較同業出色。一向主張「天下武功,唯快不破」的胡亦嘉,在今年初拿到電子支付執照後,率先與12家銀行串接,推出免手續費的跨行轉帳、儲值、提領等服務,預計下半年還有5家銀行加入。

反觀擁有290萬會員(Line用戶有1900萬)的Line Pay,9月3日才要與一卡通合作,聯手8大銀行推出「Line Pay一卡通帳戶」,正式跨足電子支付與電子票證服務。

這看在街口支付眼裡,只是「複製街口半年前的服務」。本來,胡亦嘉期待「街口託付帳戶」能搶頭香,開發出「台版餘額寶」的投資理財功能,再拉進300萬新客群,8月27日的新聞稿標題,甚至嗆辣寫著「街口推1.8%活儲通殺所有支付」,表明與Line Pay對壘開戰的煙硝味極濃。

但如今,踢到鐵板。除上述法規踩線爭議外,同時凸顯行動支付業者圈客、圈粉的成本不斐,街口支付這場仗要怎麼打下去,考驗著胡亦嘉,也為台灣行動支付業者上了一堂課。