多元、跨域是未來社會的生存法則,也是百歲退休理財規劃的核心精神。 定錨需要的退休金額度與必要性,精選合適的投資工具進行風險與效率的最佳配置,才能一路因應不定期的黑天鵝來襲,為長壽生活建構永續現金流。

如果退休後還有源源不絕的現金收入,那該有多好?這股向宇宙下訂單的意念,化作ETF投資熱,在臺灣市場掀起一道道創新高的浪潮。

根據投信投顧公會統計(截至2024年7月)2024 年臺灣ETF受益人數滲透率與臺灣債券ETF規模都要躍升為亞洲前段班,且整體ETF規模逾新臺幣5.7 兆元(幣別為新臺幣,以下同)已晉升亞洲前三大。

對於ETF偏好,也改變了民眾的財富管理組合。根據中國信託商業銀行(簡稱「中信銀行」)與《遠見》合作的「2024 臺灣家庭理財暨世代退休大調查」,民眾主要使用的投資工具中,ETF(42.4%)今年一舉超越儲蓄險,緊追在投資(66.9%)、儲蓄定存(62.9%)之後,正式在躋身前三大投資工具行列。

標榜月息、季息、半年息、年息等多元配息魅力的ETF,彷彿就像量身訂做的聚寶盆,不僅是年輕世代提早FIRE(Financial Independence Retire Early,財務獨立,提早退休) 的依靠,也成了高齡族準備百歲退休金的必備工具之一。

今年以來臺股ETF新增規模衝破新臺幣1.19兆元,在在反映ETF投資人前仆後繼的情形;不過,退休財富的累積與分配運用將長達30~40 年,中國信託銀行財富管理產品處副總經理尹志龍建議使用不同的金融工具融入資產配置概念,以四大攻略全方位掌握百歲退休規劃:

攻略1》精選理財工具,堆疊穩定現金流

在「2024 臺灣家庭理財暨世代退休大調查」中超過半數民眾認為能「擁有穩定現金流」最能提升退休生活信心;那麼,退休金除了配息型ETF外,還有哪些投資工具能提供穩定現金流?

尹志龍建議,在談合適的工具前,應該先定錨需要的退休金流額度與必要性,並考量通膨影響,選擇合適的產品配置,才能因應長壽風險來建構穩定、持續性的退休金流。

必要》食衣住行等基本生活所需的額度,建議用定存或還本險,除了降低通膨影響,也能打好永續的金流基底。

需要》休閒娛樂、健康保養等需求,則透過風險高一點的工具,像是平衡型基金、投資型保單、債券等來布局,既能提升金流效率,也能鎖定特定時間金流所需。

想要》實現夢想、夢幻旅遊等能為生活加值的想要,建議由股票型標的主攻來積極參與市場,並視市場變化適當調整部位,加大金流效率,墊高退休生活品質。

另外,近年興起的智能投資也常以定期調整股債配置,省去投資人自行調整的時間,多元配置也有助於降低投資組合的波動度,強化資產抵禦的風險韌性。

攻略2》檢視理財計畫,抵禦市場變化

在調查中,也有超過5成的人反映,最大的理財困境就是時常感到「難以捉摸市場動態」,因此,一旦市場上出現未來看好的投資項目時,約六成受訪者亦表示會減碼原有投資工具轉入新項目。

尹志龍觀察,徬徨、善變的行為一般來自於缺乏完善的理財規劃或僅有模糊概念,在百歲退休做準備的過程中,確實很容易遭遇市場波動就加深恐慌。他建議,理財不能只靠感覺,依需求制定合理、可行的長期理財計畫,並定期檢視進度,是加強心理上的安全感、避免衝動決策的方法。

可以透過以下問題自我檢視,找出困擾的真正原因,進而對症下藥:

■ 我有明確的理財規劃嗎?包含投資時間、目標金額、理財工具的內容是否合理可達成?

■ 面對金融市場的心態是長期投資?還是短期投機?我的對應規劃是什麼?

攻略3》安養信託,配置百歲生活財務師

近年高齡詐騙、失智遭棄養的事件頻傳,能夠協助委託人進行資金規劃,在未來無法處理資產時提供幫忙的「信託」機制,將是超高齡社會的好幫手。

尹志龍指出,「(預簽)安養信託」和「意定監護制度」是退休保護的兩把傘,能確保未來被照顧時期能妥善受到照顧,並達到資產保全的目的,讓自己和家人都安心。

「退休安養信託」:中國信託銀行預簽型安養信託,承做門檻為10萬元,可依退休需求量身定做支出、管理的方式,由受託銀行依照約定運用信託資金,避免資產遭受詐騙侵占或不當挪用。此外信託內的資金除了定存、活存,也可拿來投資,避免資產隨通膨縮水,惟投資並非無風險,客戶投資前仍應審視產品文件並符合自身風險承受度。

「意定監護制度」:除了透過安養信託規劃未來金錢上的用途,也可以在能力尚健全時,善用《民法》意定監護制度,選任一名或多名合適的意定監護人,當本人不幸喪失行為能力時,則可以由監護人向受監護宣告之人住所地之法院聲請監護宣告裁定,並協助代理生活大小事,為退休生活再多加一層保障。

攻略4》打造傳承路徑,促進財富永續

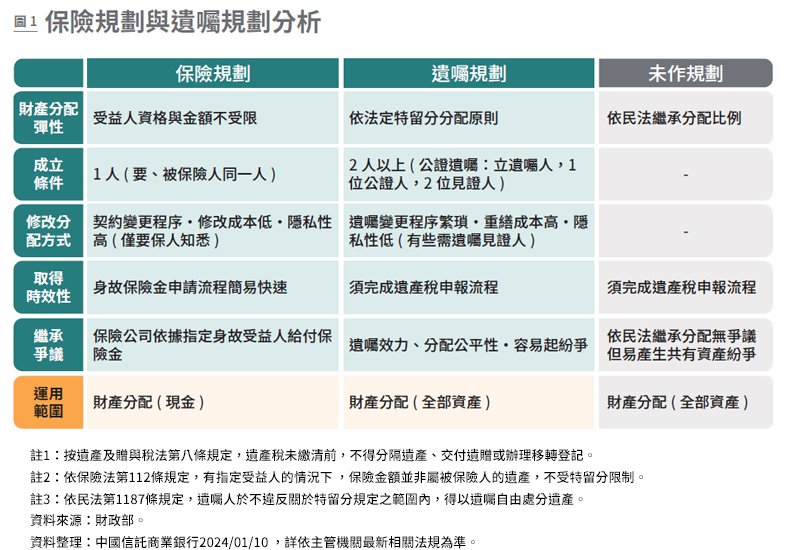

資產傳承並非有錢人才需要。尹志龍觀察,很多人都誤以為傳承是有錢人的事,卻因此忽略遺產規劃。他建議,首先盤點自身資產,思考傳承對象和需求,並且評估要傾向生前贈與或身後繼承,讓繼承路徑的採用方式更清晰。(圖1)

針對無需繳納遺產稅客戶:

建議仍需透過遺囑方式安排身後資產,避免發生不動產共有或是繼承分配比例不符合自身想法。

需繳納遺產稅客戶:

依遺贈稅法規定,完成繼承手續須先交付遺產稅.依資產類型可透過生前贈與或買賣方式降低資產水位、藉由適當的保險規劃指定受益人預留稅源、預立遺囑並完成公證程序,依照想法預先安排身後資產分配。

多元、跨域是未來社會的生存法則,也是百歲退休理財規劃的核心精神。從理財、信託到傳承,透過不同的理財攻略,才能一路因應不定期的黑天鵝來襲,為長壽生活建構穩定的富足環境。

✅快測測別人眼中的你如何看待財富? 點選連結找出你的致富盟友與損友:https://lin.ee/n1e51M7

✅掌握最新2024退休理財大調查:https://cwgvad.pse.is/6tj9tp

✅拿回你的人生的發球權,人生財富學院看更多:https://cwgvad.pse.is/6tj9j5