隨著醫療進步和生活品質的提升,百歲人生不再是神話。人類壽命延長,是一份美好祝福,還是一場漫長拖磨?究竟我們該準備多少退休金來支應這些「多出來的時間」,實現有質量的長壽生活?

退休金多少才夠?

這是道亙古的理財疑惑,若是加上「百歲人生」場景,我們又該怎麼衡量與思考?

根據中國信託銀行(以下簡稱「中信銀行」)與《遠見》合作進行「2024臺灣家庭理財暨世代退休大調查」的結果顯示,國人預期百歲退休金平均個人需要準備1427萬元(幣別為新臺幣,以下同),而且高達近8成的人自認有退休金準備不足的情況。

此外,近兩年的高通膨情況也影響到準退休族,約二成的60世代認為退休金應達2500萬元才足以支應未來百歲生活,創下調查以來新高。

高額的數字令人備感壓力,若是一味考慮「未來」,那「現在」的生活又該怎麼辦?

中國信託銀行財富管理經營處副總經理謝宗權觀察,從人一生的收入與花費週期來看,每個階段都有相對應的理財課題,而退休理財更是需要伴隨工作生涯來長期、涓滴部署,最後匯聚成退休生活所需的準備。透過退休理財三大攻略,能降低攢存百歲退休金的焦慮感:

攻略1》精算百歲退休金多少才夠

每個人對百歲人生的退休生活各有不同規劃,豐儉向來由人。根據主計處2023 年的家庭收支調查,經濟戶長是65歲以上老人的家庭,平均每年支配所得為72.4 萬元,消費支出則為62.2萬元,意即每月約花費5.1萬在生活上所需。

若以五等分位觀察,第一等分位月消費約為3.3萬元;中高所得家戶落在6.9萬元;高所得家戶每月退休花費則高達11.2萬元。

若以5萬元的每月消費為基礎,意味著需要為65歲到100歲的家庭生活支出至少準備2100萬元(5 萬元×12個月×35年=2100萬元)。同步根據今年度理財調查發現,多數受訪者表示,若想讓退休後的生活維持一定生活品質,每戶家庭至少一個月需6~7萬元。不含長照、醫療等支出,起碼已先要預先儲備2520萬元。這也呼應本年度調查中,在高通膨陰影下,為何60世代希望維持現有生活水平,覺得退休準備要2500 萬元才夠的焦慮。

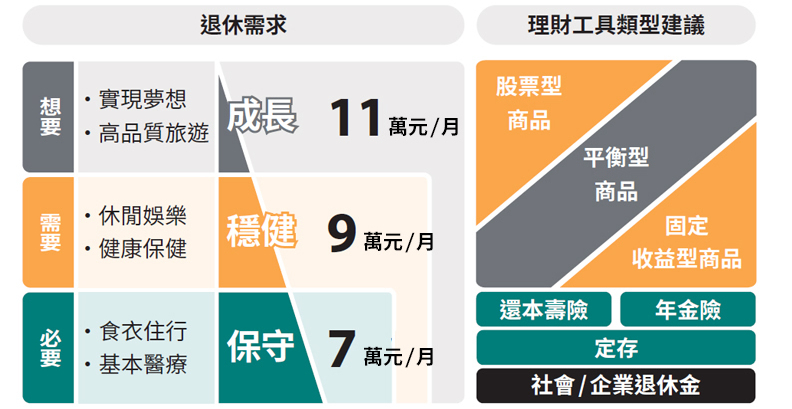

退休金準備動輒上千萬,看似壓力山大,謝宗權分析,實則可將退休所需區分為「必要」、「需要」與「想要」,再依次堆疊出穩定的退休金流(圖1),避免一下子被龐大的金額嚇到,而慌了逐步準備的步調。

攻略2》建立穩定現金流

富養退休生活高齡趨勢下,一下子準備35年所需的退休金並不容易,因此,在做退休金準備時,謝宗權建議,應定期透過以下三個問題,檢視退休規劃中的金流組合是否符合所需:

1. 有沒有:被動金流有沒有?

2. 夠不夠:是否滿足必要(7萬元)、需要(9萬元)、想要(11萬元) 金流需求?

3. 好不好:金流資產配置比例?稅後效益好不好?配置效益是否打敗通膨?

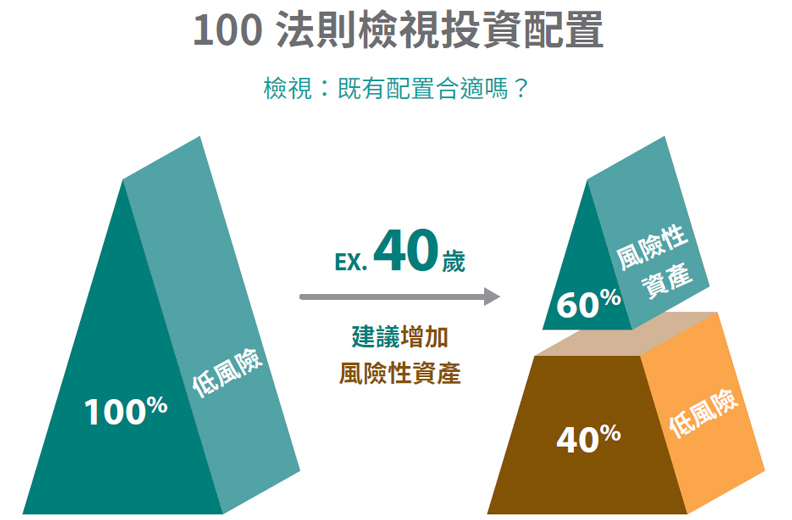

此外,也建議加入「100 法則」來打造穩定且永續的金流表現。簡單來說,就是用100減去現在的年紀,決定該階段要投入高風險的資產的比重。

以40歲為例,可配置60%的資金在具風險的資產中,隨著年齡的推移,增加平衡型商品、固定配息型商品等保守理財工具的比重,並減少風險資產比例,讓退休金的投資組合能依年齡,兼顧資產成長與降低市場風險的目的。

攻略3》後來追上,資產重配置擴大退休資金池

50、60 這個世代大多已經退休或屆臨退休,根據調查發現這兩個世代的退休金來源多依賴政府與公司的退休金、過去資產累積或子女支援,若隨壽命延長而希望擴大退休資金池,可以這樣做:

隨著家庭責任逐漸降低,可重新檢視自身開銷,例如保費支出.學費支出等,將多餘資金轉移、投入退休準備。

- 投資配置效率性:

根據調查50 世代與60 世代則較年輕人期望能「有效累積退休金」;建議善用100 法則,定錨能接受的風險比重,設定風險性與低風險資產配置比重,避免過度保守的投資而失去資產累積效率性。

- 退休目標再確認:

盤點理想的退休生活實際開銷是否與現實距離太遠,建議以所得替代率至少70% 來做為退休準備的設算基礎。

此外,也要留意醫療費支出,避免突發狀況侵蝕退休金準備,建議這個階段的重點在加強重大疾病險保障,若有餘裕,則建議可以同步規劃失能險,轉嫁老後持續性的醫療開銷。或以風險自留方式,設立專款專用醫療帳戶,並配置於短期流動性相對佳,如定存、短債或貨幣型基金等,將其與退休金作區隔,以確保老後醫療花費有所支應。

生命延展,要打亮的不僅是活得久,更要活得好。重新思考工作、家庭、健康與財務的四方平衡,一起書寫多彩的「百歲」樣貌。

✅快測測別人眼中的你如何看待財富? 點選連結找出你的致富盟友與損友:https://lin.ee/n1e51M7

✅掌握最新2024退休理財大調查:https://cwgvad.pse.is/6tj9tp

✅拿回你的人生的發球權,人生財富學院看更多:https://cwgvad.pse.is/6tj9j5