當壽命愈來愈長,百歲人生象徵的是被迫持續工作?還是展開第二、第三人生的幸福生活?端看退休準備時,你選擇了消極站在原地等待「保送」,抑或積極揮棒創造「得分」契機。

你可能認識他們。

他們或許是臺北的醫生、新竹的工程師,也可能是在各地的教職老師。在大眾眼中,他們可能富足的退休生活就在不遠處;但事實上,這些收入穩定、薪水偏高的族群,即使有錢,卻不認為可以安心退休。

根據中國信託銀行(以下簡稱中信銀行)與《遠見》合作進行的「2024臺灣家庭理財暨世代退休大調查」顯示,科技電子業、醫療保健業與教育服務業,預期未來每月退休生活費金額在新臺幣5萬元以上者,分別僅13%、21%和17%;面對「退休後可過著理想生活的信心程度」的比率也低於整體平均值(26.5%),其中醫療保健業的信心更僅有13%,還不及平均值的一半。

調查中亦發現,這些高收入族群,許多人甚至表明自己收入趕不上支出。其中,將近25%的科技電子業出現每月幾乎入不敷出的困擾,而教職、醫療業也有約2成的人面臨同樣情況。

高收入族群 退休理財各有挑戰

為什麼他們擁有財富,卻依舊感到不安?

中信銀行個人金融執行長楊淑惠觀察,隨收入增加而改變的生活方式、因通膨嚴重推升的高物價現況,還有即使做了理財規劃,卻因市場難以捉摸而達不到理想效果的衝擊,都可能是壓垮退休理財信心的重重一擊。

即使是被視為高收入、穩定收入的族群,也一樣會有不同的退休理財挑戰,像是依賴高額獎金發放的科技新貴,看似收入高,但投資佔薪水比重多在3成以下(63%),入不敷出感也讓55%的人對未來退休每月生活費的預期落在3萬元以下,高於整體平均值(50%)。

工作時間長,資產累積快,但較少時間處理日常生活事宜的醫護族群,「不知如何進行理財規劃」(23%)、「沒有理財動力」(17%)也都遠高於整體平均。

而收入穩定、退休穩定的教師們,也因政府政策更迭,新的退休制度造成對未來退休生活產生不安,近17%將一半的薪資投入理財規劃,看似積極的行為背後,投資虧損比例(13%)卻較整體受訪者虧損(7.6%)還高。

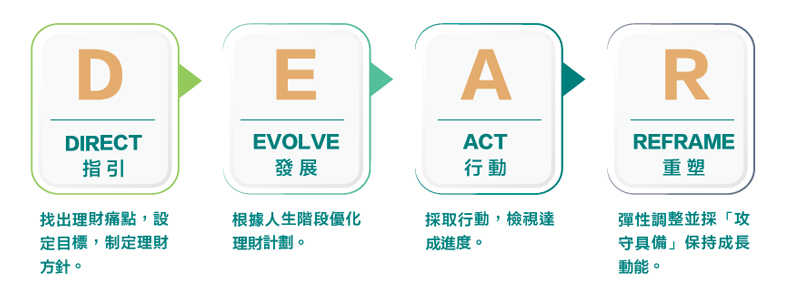

DEAR Future四大步驟 檢視理財缺口

退休理財規劃是一條與時間共舞的道路,路上隨時會隨大環境變化,而出現不同的新挑戰。該如何掃除不安、精益求精?

楊淑惠分享,管理學上有個著名的PDCA理論,建議企業透過持續的動態循環,進行計畫(Plan)、執行(Do)、查核(Check)、行動(Act)步驟,就能從錯誤中學習和反省,從而獲得巨大效益。

退休理財規劃也一樣,她建議可以藉由「DEAR Future」四大步驟來檢視、盤點各種理財目標應備、已備與不足之處,透過不斷循環改善,降低人生周期沿路所發生的理財風險,進而打造更好的未來。

D》Direct 指引:透過KYC理財健診找出理財需求與痛點,具體化理財目標,避免偏離方向。

確定長期和短期理財目標,這是理財規劃的起點。評估現有資源、收入來源、投資選項與對風險的容忍度,以確保未來理財決策與目標一致

E》Evolve 發展:依據人生階段變化,擬訂不同的理財策略,做為引導未來理財行動的基礎。

根據市場情況和個人財務狀況來制定理財策略,並持續學習新的理財知識和工具,例如,學習ESG投資、ETF、資產信託等資產組合,來納入合適自己的理財策略。

A》Act 行動:落實目標且專款專用執行理財計畫,這是將理論付諸實踐的重要階段。

執行理財策略,並於執行過程中記錄關鍵結果;從行動中一步一步了解最適合自己的理財方式,並掌握理財成果。

R》Reframe 重塑:依市場狀況彈性調整並採「攻守具備」來保持成長動能,朝理想目標邁進。

定期反思個人的理財心態和目標,或在既定條件下進行資產調整或再平衡,開啟下一個理財循環,藉此打破對市場茫然、不知如何規劃等憂慮。

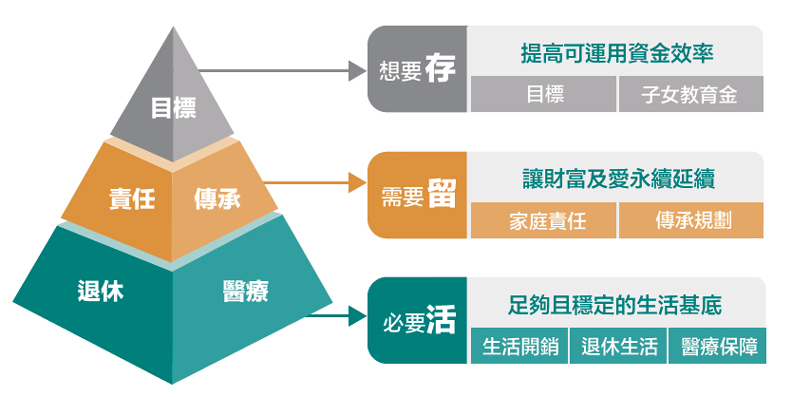

活留存財富金三角 打造富足人生

楊淑惠進一步建議,透過DEAR四大步驟檢視完盤點缺口後,進而找出理財需求到累積理財成果,進而運用「活留存」財富金三角,來同時滿足不同階段的理財目標。

首先,掌握基本「活」的必要需求,第二層則是「留」出家庭責任的需要;最後則透過資金配置「存」出想要的目標,才能應對不確性高的未來,實現高品質的豐富生活。

3大解方 解鎖高收入族群退休理財困境

老年風景,取決於生活、理財規劃所做的選擇。楊淑惠提醒,隨著醫療進步,壽命愈來愈長,我們需要更具財務韌性的百歲退休策略。

解方一:定錨目標×專款專用

電子科技業》依賴高額獎金的工程師們,如何依靠理財配置守住財富?

科技業有明顯的產業循環,楊淑惠建議在做理財規劃時,透過定錨目標、專款專用的SOP法則,儲備未來。

S指的是Set target,全球經濟環境與政府退休政策比過去更不穩定,更凸顯訂定退休目標的重要性。

O指的是One account,專款專用多元理財。依照各金融工具特色建構永續且穩定的退休金流。

P指的是Performance tracking,透過數位理財定期關注退休金達成進度與績效,並依狀況及時調整投資部位、組合。

解方二:為人生下半場建構雙重防護傘

醫療保健業》忙於工作的醫生們,如何不花精神做好退休理財規劃?

工作時間長的醫生族群,往往忽略整體理財規劃的需求。楊淑惠提醒,在為人生下半場操心時,可透過信託建構保障與傳承的雙重防護傘:

1.預簽型安養信託,退休不愁:

安養信託具有保全財產、妥善規劃、安心養老、公正監督等特性,能提供退休金保全與老後照顧的最佳輔助。

例如年滿55歲後,可簽訂預簽型安養信託契約,將退休金匯入信託專戶,由銀行作為財務管家。若擔心高齡失智問題,可選擇信任的親友擔任「信託監察人」。

2. 壽險規劃,放大傳承資產:

善用每年新臺幣244萬贈與免稅額度、金錢信託、有價證券信託等方式,降低遺產總額及後代繳稅壓力;或是規劃壽險預留稅源,能有效放大傳承資產,並藉由指定受益人,優化後代繼承路徑,把資產給珍愛的人。

解方三:「100法則」檢視投資配置

教育服務業》收入細水長流的老師教授們,如何聚沙成塔,避免愈投資錢愈少?

教師族群的理財行為往往擺盪在保守與積極的兩端,楊淑惠觀察,教師們若認定了理財選擇與方向,就比較少做大幅度調整,反而容易曝露在更大的風險之下。她提醒:

1.保守型》長期且持續 分散風險

「持續投資比找到找對時間進出場」或是「完全不投資」來得更重要。透過長期、分散的投入,可以更有效率的放大資產、同時達到分散風險的目的。

2.積極型》100法則 掌握風險

適當的資產配置優於重押單一個股。資產配置最簡單的方式,就是參考「100法則」,用100減去現在的年紀,決定要投入風險性資產的比重。以40歲為例,就可配置60%的資金在具風險的資產中,隨著年齡的推移,將風險性資產的比例逐漸縮小,避免愈理財,財愈少。

百歲人生即將登場,中國信託銀行提醒,唯有建立一套長期而穩健的個人致富之道,積極揮棒創造「得分」契機,才能開創一條安穩、安全、安心的退休坦途。

✅快測測別人眼中的你如何看待財富?點選連結找出你的致富盟友與損友:https://lin.ee/n1e51M7

✅掌握最新2024退休理財大調查:https://cwgvad.pse.is/6tj9tp

✅拿回你的人生的發球權,人生財富學院看更多:https://cwgvad.pse.is/6tj9j5