物價上漲、壽命延長,舒適的退休生活正在變得遙遠?退休金的魔幻數字節節遞增,並朝M型化發展,促使民眾更加積極理財、投資、做規劃;但普遍「易、收、難、放」的理財行為,仍如一陣焦慮狂風,打亂每個人的主基調。如何揮別不安、重塑財富版圖?

台灣將在2025年進入超高齡社會,長壽生意如火如荼,百歲人生的退休準備做好了嗎?

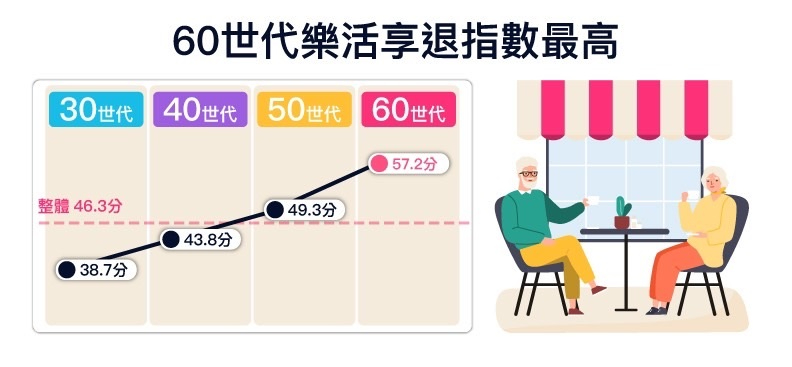

為了洞悉不同世代的理財痛點與退休準備需求,中國信託銀行(簡稱「中信銀」)與《遠見》連續第9年合作進行「2024臺灣家庭理財暨世代退休大調查」,結果顯示,國人整體理財規劃比例持續攀升至87%,再創調查以來新高,帶動樂活享退指數(以下簡稱「樂退指數」)微幅上揚,以46.3分較去年增加1.2分,擺脫谷底陰霾。(表1)

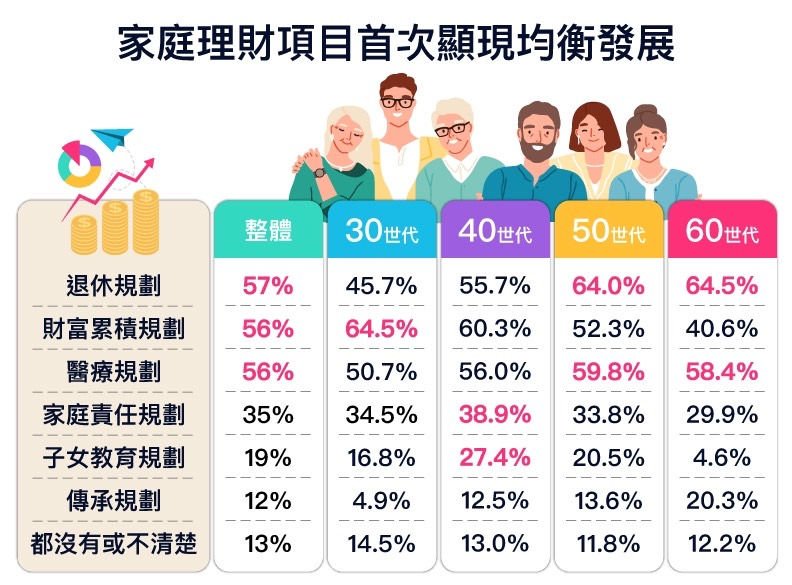

面對百歲生活的挑戰,國人預期退休金平均金額約1,427萬元,且8成投資者表示近三年有獲利外,過去前三大理財項目,財富規劃、醫療規劃與退休規劃各有增減,今年則可以看到國人逐漸對各種理財項目皆不偏廢的味道(表2),但即使調查結果樂觀,卻仍有近8成受訪者擔心退休金準備不足。

「2024臺灣家庭理財暨世代退休大調查」針對全台縣市1,200名30歲以上民眾,於2024年7月26日~8月15日進行網路抽樣調查。

百歲退休金需求M型化

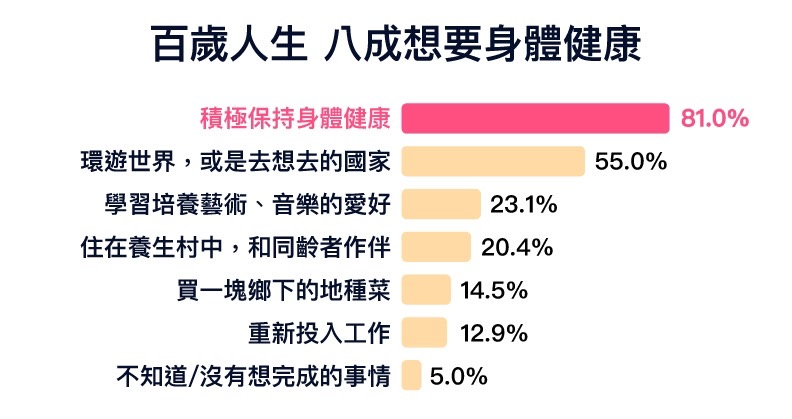

假設能活到100歲,你最想做什麼事?根據調查,保持身體健康是逾八成的人的共同期待,與環遊世界(55%)、養成愛好習慣(23%)、有伴一起住進養生村(20%)共同為百歲人生的四大願望。(表3)

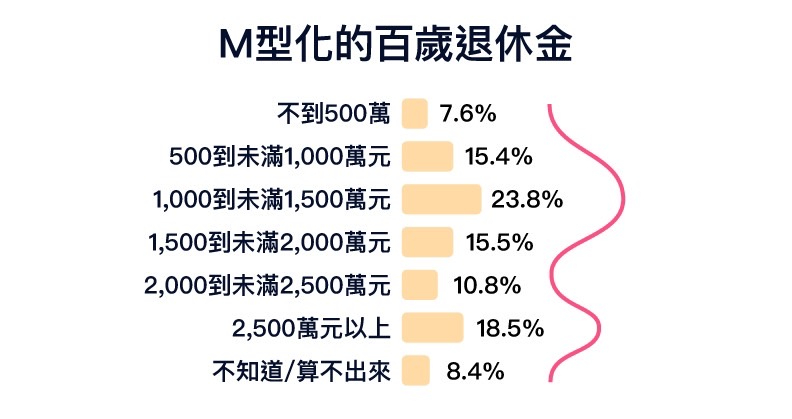

不過,來自物價上漲與人生壽命延長的生活負擔也隨之水漲船高,國人認為舒適的退休生活所需花費激增,中信銀觀察,國人對百歲退休金的預期明顯呈現M型化發展。

第一個高點約1,500萬。在這次調查中,滿足於不到1,000萬元退休金的比例較去年(26%)降低,多數朝至少需要1,000~1,500萬退休金(23.8%)才能支應百歲生活所需的方向靠攏。(表4)

而需要2,500萬以上的比例則由去年的14.2%上揚至18.5%,打下第二高點。尤其富裕族群如月薪8萬以上者、醫療保健業等高達36%比例,都認為退休金至少應該2,500萬元以上才足夠;而近年高通膨情況也嚇到開始有養家壓力的40世代與準退休族的60世代,這兩個世代亦有高達二成將退休金目標設在2,500萬元以上。

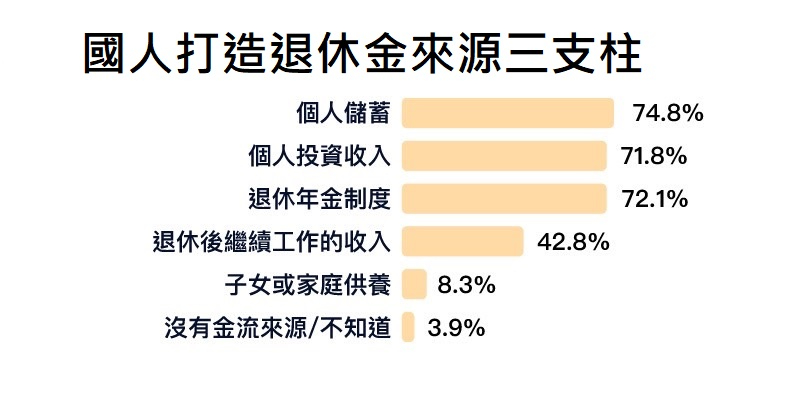

至於退休金來源,七成民眾表示個人儲蓄、退休年金與投資收入將會是退休後主要金流來源,另有43%表示繼續工作。尤其30世代更依賴儲蓄(78%)、投資收入(74%)為主,明顯已經有靠自己的準備。(表5)

百歲生存壓力罩頂,四大退休理財現象

「生活成本飆升,為財富管理帶來更大的壓力,」中信銀理財顧問指出,每個人都知道隨著壽命延長,他們將需要準備更多的資產。從調查中發現,這種無形壓力雖然促使國人進一步執行理財規計劃,但也同步出現「易、收、難、放」四大理財現象:

現象一:「易動心」,專款專用難落實

正因為對未來的退休金需求增加,當市場出現前景看好的新投資項目出現時,調查顯示,有67%的人會放棄原來的「專款專用資金」或「緊急預備金」的規劃,將資金轉移投入新標的,以追求更好的報酬率。

現象二:「收息夯」,理財工具一窩蜂

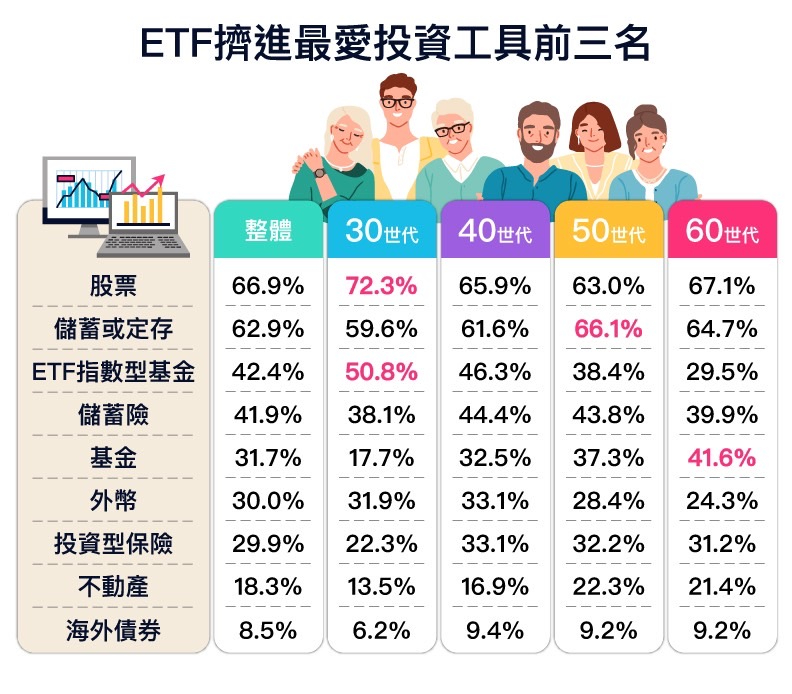

超過半數受訪者認為能「擁有穩定現金流」最能提升對於退休生活的信心程度。反映在這次調查中,具備可分散投資風險、又能季配息、月配息的被動投資工具ETF(42.4%),今年就一舉超越儲蓄險,緊追在投資(66.9%)、儲蓄定存(62.9%)之後,躋身民眾前三大青睞投資工具之一。尤其30世代的年輕族群更是每2人中就有一人正在進行ETF投資。(表6)

現象三:「難掌握」,長期理財好成果

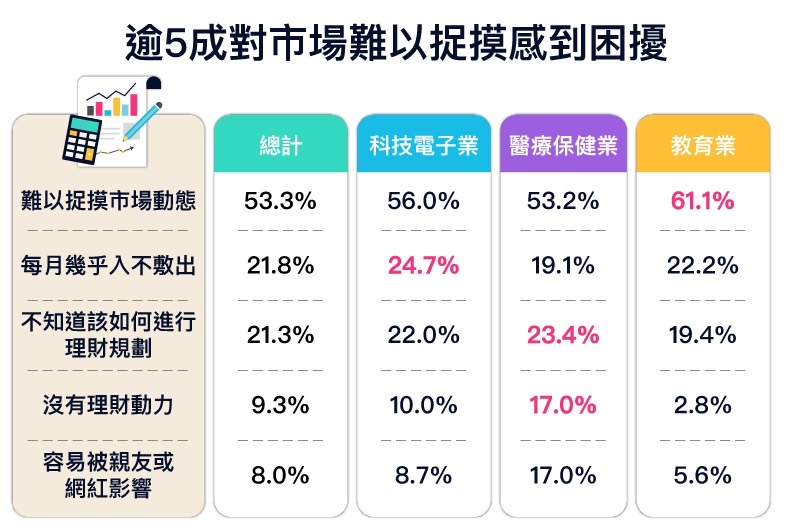

雖然國人過去三年投資獲利逾5%者超過五成,但依舊存在程度不一的理財困擾,包括53%的人表示「常感到市場動態難以捉摸」,其中又以從事教育業者比例逾6成最高;其次「不知如何進行理財規劃」(23%)、與「缺乏理財動力」(17%)的矛盾也明顯在醫療從業人員身上看到拉鋸。這些理財困擾反映著國人對長期理財結果無法掌握的焦慮。(表7)

現象四:「放不下」,身後照護令人愁

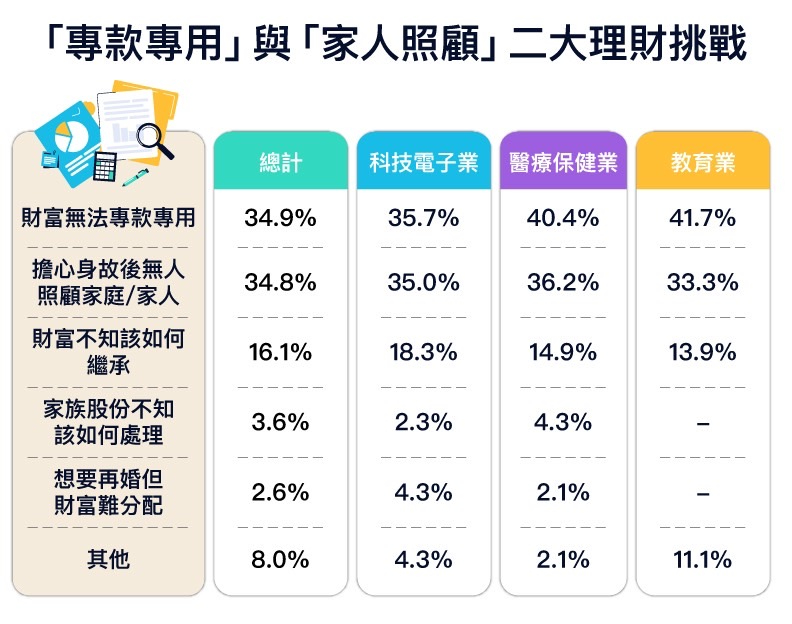

除了退休金的準備外,多數人認為退休前後的理財挑戰在「沒有專款專用的退休金」(34.9%)、「擔心身故後無人照顧家庭幼小/生病家人」(34.8%),也有16%的國人煩惱「財富不知該如何傳承」。(表8)

退休金「必需要」解方 迎向富足

中信銀觀察,國人對於百歲退休信心不足,來自三因素:

1.不清楚退休準備全貌:大多數民眾只知道準備退休金,卻疏於對老後生活與醫療保障做規劃,一旦身體狀況越來越差,或是像近幾年通膨導致購買力下降,就容易進一步打擊退休信心。

2.知道怎麼做,卻不知如何自己執行:退休準備、金融工具的資訊越來越容易取得,但民眾還難以在眾多資訊中,選擇適合自己的理財配置,也尚未建立有紀律的執行、檢視習慣。

3.資金分散在不同帳戶,難以整合控管:多數人在不同時期主要使用的帳戶會不同,或將資金分散在多個帳戶,導致難以全面的檢視績效,或定期確認準備進度。

中信銀指出,理財就像蓋房子。首先要把地基打好,掌握基本「活」的需求,如生活需求和醫療保障的建構;接著,「留」出家庭責任、傳承規劃等財富延續的隔間;最後則是透過適當的資金配置,「存」出想要的目標,像是子女教育金、家族旅遊基金等,同時滿足人生必要、需要與想要理財目的。

而面對退休金準備,建議先定錨需要的退休金流額度,再對應「退休金必需要」的工具解方,依三層次與額度,選擇不同特性的投資工具,並在專款專用的前提下,為自己打造穩定現金流,迎向百歲富足生活。

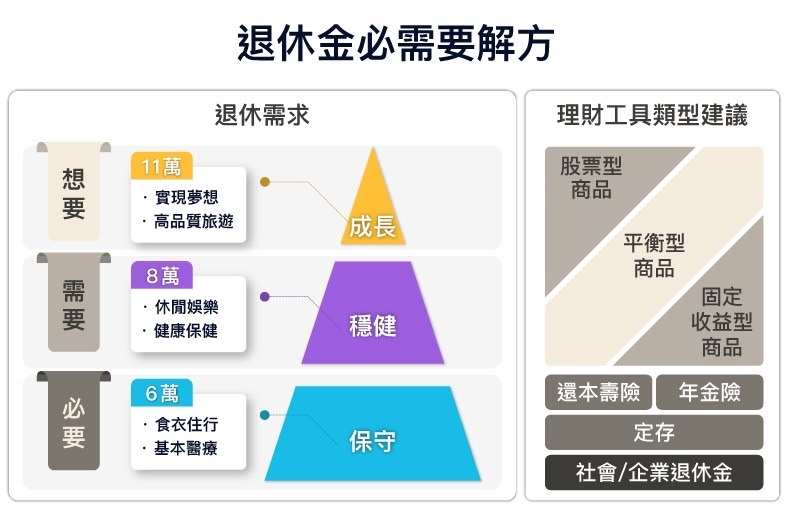

TIPS:退休金「必需要」解方

█ 必》必要:善用定存、年金或還本險等工具,打底基本食衣住行與基本醫療額度,除了轉嫁通膨影響,也能打好穩定永續的金流基底。

█ 需》需要:透過風險高一點的工具,如平衡型基金、投資型保單、債券等提升金流效率,來累加休閒娛樂、重大醫療,或特定時間所需的金流。

█ 要》想要:藉由股票型標的積極參與市場,並視市場變化適當調整部位,來實現夢想,並實現高品質退休生活。

✅快測測別人眼中的你如何看待財富?點選連結找出你的致富盟友與損友:https://lin.ee/n1e51M7

✅掌握最新2024退休理財大調查:https://cwgvad.pse.is/6tj9tp

✅拿回你的人生的發球權,人生財富學院看更多:https://cwgvad.pse.is/6tj9j5