聯準會於 11 月 FOMC 再度降息 1 碼,美股、美債同步大漲,美元指數高檔回落,但市場預期未來降息路徑可能減少,M平方如何解讀?

11 月 FOMC 降息 1 碼,聲明稿重申雙重使命!

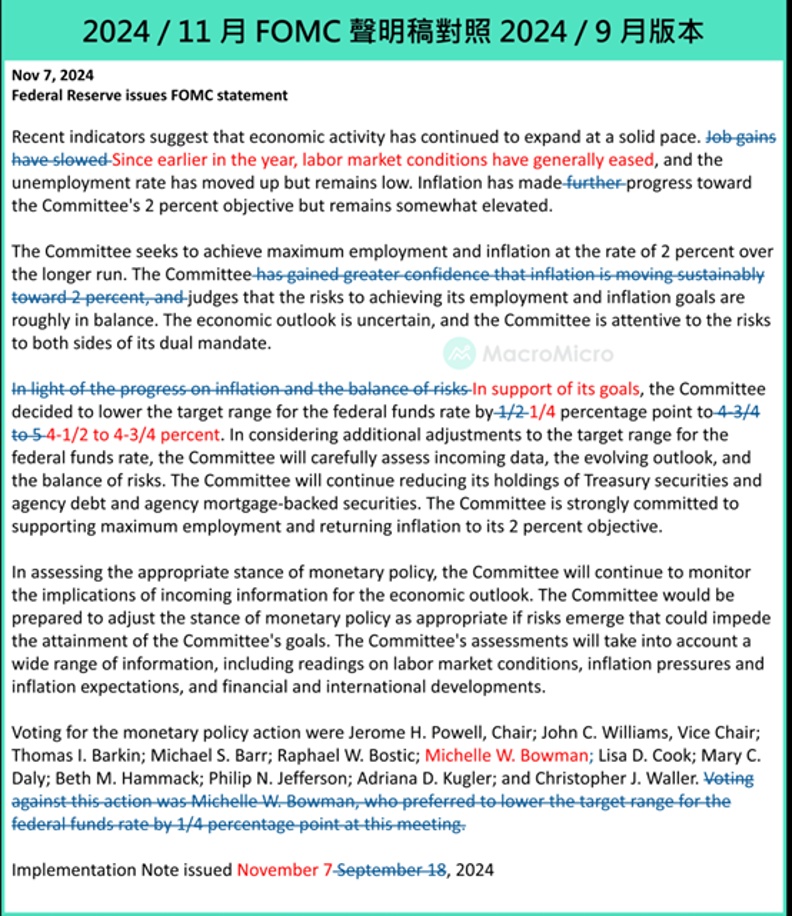

本次會議,聯準會票委全員同意降息 1 碼至 4.50 ~ 4.75% 區間,聲明稿主要修正三句話:1. 針對就業,將原先的「就業增長放緩」,調整成「今年稍早以來,就業市場(供需緊張)普遍緩解」,2. 針對通膨,則直接將「通膨朝向 2% 取得進一步進展」的敘述全部刪除,3. 針對貨幣政策,將「通膨有進展開啟首次降息」的論述,調整回「為了支持(雙重使命)的目標」,我們摘要重點如下:

經濟與通膨看法:就業市場供需緊張緩解,靜待通膨進一步發展

本次聲明稿經濟的部分,延續認為美國經濟維持穩健擴張論述未變(原文:economic activity has been expanding at a solid pace.),而就業部分,刪除就業增長放緩(slowed)措辭,變更為今年稍早以來,就業市場(供需緊張)普遍緩解,保留失業率處低位,但已經有所回升(has moved up)論述。同時將通膨有進一步進展的措辭全部刪除,配合重申委員判斷就業、通膨雙向風險已經大致平衡(roughly in balance)的論述,整體延續前次會議貨幣政策逐漸放鬆限制性的態度,同時關注就業最大化與 2% 通膨目標的「雙重使命」。

利率前瞻指引:委員會維持雙重使命

利率前瞻指引段落,將「通膨有進展開啟首次降息」的論述,調整回「為了支持(雙重使命)的目標」,維持可能進一步調整降息(additional)的措辭,暗示未來將持續評估是否連續性降息,並保留前次堅定致力於「支持最大化就業」以及「恢復通膨至 2% 目標」的措辭。

貨幣政策敘述:全部票委支持降息 1 碼

相比 9 月 FOMC 有一位委員投下反對票,本次 11 月 FOMC 票委全部支持降息 1 碼的決策,將基準利率降至 4.50 ~ 4.75% 區間,並維持縮表部分論述,繼續減少聯準會持有的美國國債、機構債以及 MBS,強力承諾(strongly committed)使通膨回落至 2% 目標。

Powell 會後記者會重點:

Powell 開場:強調貨幣政策沒有預設路徑

Powell 開場致詞時,表示在考慮貨幣政策進一步調整時,委員會將仔細評估收到的數據、不斷變化的前景以及風險平衡,並沒有任何預設路線,聯準會將繼續在每次會議上才做出決定。

隨著經濟發展,貨幣政策將進行調整,以最好地達到最大就業和通膨目標,如果經濟保持強勁且通膨無法持續向 2% 邁進,我們可以更緩慢地放鬆政策限制,如果就業市場意外疲軟或通膨下降速度快於預期,則可以更快採取行動。

美債殖利率看法:主要反映經濟增速超出預期

Q:WSJ 記者提問 Powell 大約一年前,當 10 年期美債殖利率達到 5% 、 30 年期房貸利率接近 8% 時,聯準會曾表示可能會對經濟帶來壓力,請問現在美債殖利率的快速上升風險與一年前有何不同?

A:Powell 表示長期利率遠低於這個水準,所以聯準會正在關注這一點,但目前確定美債殖利率定價在哪裡還為時尚早(I think it’s too early to really say where they settle.)。不過可以確定的是目前美債殖利率並非由通膨預期推升,更多來自經濟強勁、下行風險減弱的推動,如果對金融市場狀況發生持續且很重大的影響,聯準會肯定會在貨幣政策考量中納入,但目前還沒到這個階段。

12 月降息看法:經濟下行風險減弱,依照最新數據決策

Q:WSJ 記者追問聯準會 9 月 SEP 中的利率預估路徑是否仍有效?

A:Powell 表示自上次會議以來,經濟數據強於預期,除了 NIPA 上修強勁外,9 月就業數據、 10 月零售數據也都很強勁,整體經濟的下行風險已經有所減弱,聯準會將會考慮這一點,12 月會議前將會再獲得一份就業報告、兩份通膨報告以及其他數據,聯準會將會在 12 月會議做出決定。

2025 降息幅度看法:靜觀其變,但不排除改變

Q:New York Times 記者提問 9 月 SEP 預測 2025 年會有 4 次降息,這是現在聯準會的基準情境嗎?2025 年的降息前景是否合理?

A:Powell 表示這次會議沒有填寫 SEP,所以沒辦法準確說出委員們的具體看法,但正在努力走一條中間道路,既能維持就業市場的強勁,又能進一步推動通膨朝向目標。聯準會將會靜觀其變(we’re going to wait and see),對於 2025 年的判斷將會視今年底 12 月的狀況,正在採取更中立的立場(We’re on a path to a more neutral stance.)

前瞻指引看法:不想過早給出指引,希望循序漸進

Q:路透社記者提問 Powell 聲明稿中,第一段刪除通膨進一步進展措辭,第二段刪除通膨已取得進展論述,這是否代表任何的貨幣政策實質改變,是否代表 12 月會暫停降息?

A:Powell 直接否認,並解釋進一步的取得進展是首次降息的評估標準,而這在 9 月會議就已經確認,如果還是把這句話留在聲明稿中,就會被解讀成全新的前瞻指引,可能被解讀成還要再要求通膨取得進一步進展,因此現在的關鍵是有沒有信心持續在通膨朝向 2% 的路徑上,Powell 明確表示現在不是進行大量前瞻指引的好時機,更希望循序漸進地做出明智的決策。

通膨看法:年底有波動,但長線下降趨勢未變

Q:記者提問雖然 PCE 物價年增 2.1% 非常接近聯準會目標,但是自 7 月以來,核心 PCE 物價年增都在 2.7% 附近,這些數據為何沒有促使聯準會暫停降息?

A:Powell 表示從 3 個月年化、 6 個月年化的核心 PCE 物價年增大約在 2.3%,所以在通膨部分確實取得了重大進展。不過聯準會也確實預計會出現一些波動,因為 2023 年底最後三個月的核心 PCE 物價非常低,爾後在 2024 年 1 月就有很明顯的季節性回升,因此預計核心 PCE 年增率會有一個先上升,之後恢復下降的過程,並且從細項來看,排除住房的服務和商品通膨,佔核心 PCE 物價的 80%,年增率已經回到 2000 年代初,通膨穩定在 2% 時期的水準,而較高的住房服務預計也將緩慢地靠近真實的市場租金,最後就業市場也不再是供需緊張的通膨壓力來源,所以聯準會仍認為美國處在通膨顛簸朝向 2% 下降的情境,一、兩個月的數據不會改變這樣的路徑。

中性利率看法:保持經濟強勁,有耐心地達到

Q:記者追問 Powell 是否正在迅速朝向中性利率,或預計還需要一些時間才會回到中性利率?

A:Powell 表示經濟數據中,沒有任何跡象顯示需要急於達到中性利率,因為現在經濟強勁,Powell 認為找到中性利率水準的方式是耐心,並且強調這不是含有特定的貨幣政策指引(that’s not meant to have a specific meaning),重點是經濟保持強勁,才能在過快、過慢降息的兩種風險中找到中間路徑。

MM 研究員:聯準會態度轉向中性

本次 11 月 FOMC,我們認為聯準會自前次的超級鴿派轉向中性,主要有兩個證據:

整體來看,聯準會雖然轉向中性,在未來有可能因調整降息路徑(代表降息途中可能走走停停),出現市場的波動,但我們認為有兩個關鍵支持寬鬆趨勢不變:1. 雖然年底因為消費旺季及通膨低基期,Q4 通膨轉向波動,但如同我們在月報的通膨評估路徑,明年上半年核心通膨仍將持續轉弱,因此即使聯準會中間出現暫停降息,明年利率續降機率仍高。 2. 我們認為未來縮表調整也將給予緩衝,我們預期若因為暫停降息或 ON RRP 逐漸接近耗盡,造成市場利率出現波動,未來幾次會議中,調整縮表速度或暫停縮表都有再度被重新提起的機會,給予市場流動性支撐。

完整解析請至財經M平方閱讀全文