在房價高漲的年代,老公寓因總價親民、坪數實在,曾是首購族和小資族的「入場捷徑」。但銀行核貸縮水、自備款攀升,再加上屋齡高、缺乏電梯及裝修需求,讓不少購屋族驚覺,老公寓入手門檻遠比表面高。雙北市場呈現「蛋白區跌、蛋黃區盤整」趨勢,交易量下降、價格緩跌,想卡位市中心的小家庭或首購族,必須仔細衡量資金與物件風險。

「頂樓加蓋到處都是」、「終於爬到4樓了」、「沒有公設就是讚」、「實際坪數非常大」,這些都是房市特殊產品「老公寓」的既定印象,在房價高不可攀的年代,老公寓儼然成了許多小資族和首購族想要入主市中心的「圓夢捷徑」。

親民總價+實在坪數 v.s. 高屋齡+無電梯

台灣房屋集團指出,老公寓總價相對親民,坪數規劃實在,且大多位於市中心精華地段,尤其雙北、台中、台南等大都市區域,成為首購族的入門選項。

老公寓的魅力還在於沒有管理費、社區規模小、生活機能便利,甚至有些建築帶有濃厚的復古風情,對喜愛老味道的買家而言,那股懷舊的溫度總有滿滿吸引力。而且在雙北市區,低總價的公寓產品常是資金有限的購屋族首選,即便沒有電梯或車位,也能以相對便宜的價格,卡位市中心房產。

不過,老公寓也有明顯限制,例如屋齡高、無電梯、須自行裝修,且大多位於小巷弄內,缺乏都市更新或改建前景,導致轉手困難。專家多年來不斷提醒,民眾若要入手老公寓,必須對物件屋況及周邊機能有充分了解,否則買了房子,等於買了麻煩。

台北老公寓自備款暴增43萬元,小資族能卡位?

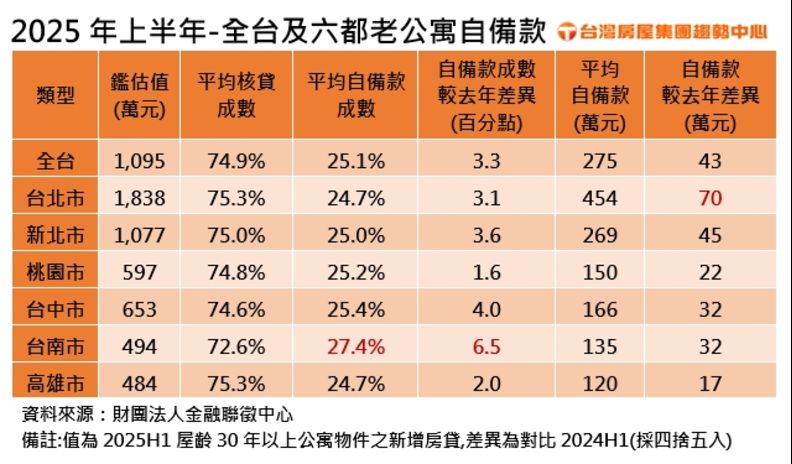

表面上,老公寓似乎還是親民的房產好選擇,但現實卻比想像中殘酷。台灣房屋統計,今年上半年全台30年以上老公寓平均鑑估價1095萬元,核貸成數僅74.9%,平均自備款拉高至275萬元,比去年同期多出43萬元,換算平均每月要多存3.5萬元,比基本工資還多,對小資族來說,幾乎要不吃不喝才能達標。

以台北市為例,老公寓平均自備款竟然高達454萬元,幾乎是其他縣市的兩倍以上,單單自備款就能在南部直接買一間房!

台灣房屋趨勢中心執行長張旭嵐表示,雖然老屋總價較低,銀行仍對老屋態度保守,核貸成數通常僅七成左右,加上近年老屋房價也同步上升,對購屋族的資金壓力非但沒有減輕,反而更吃緊。尤其對首購族而言,如果想在台北卡位精華區,可能還得仰賴家庭資金挹注,才能承接高漲的購屋成本。

另外,觀察今年上半年六都老公寓的行情,台南市核貸成數最低,因此平均自備款成數最高,平均需準備約2成7的自備款,金額也拉高到135萬元,比去年多了32萬元。台灣房屋集團趨勢中心經理李家妮表示,今年台南老公寓的平均鑑價與去年僅差2萬元,核貸成數卻明顯下滑,推估主因落在銀行對借款人條件的風險評估有差異。

以去年台南老公寓申貸族群中,部分為年收入逾400萬元的高收入族,今年高財力客群比例則明顯減少,申貸主力年齡層從30~40歲上升至40~50歲,且今年銀行放貸條件偏於保守,綜合因素下,加大核貸成數縮水幅度,購屋族得多準備一些自備款。

整體而言,低總價的老公寓仍有親民優勢,不過受限銀行審核嚴格、屋齡高、缺乏附加條件,讓「便宜」的背後潛藏不少隱形門檻。

雙北公寓交易量難回升,價格漲勢趨緩

永慶房屋的數據也揭示了現實的另一面。根據「政大永慶雙北公寓房價指數」第二季統計,台北市公寓已連續四個季度下跌,新北市雖在2025年第一季小幅盤整,整體還是走跌趨勢,加上銀行房貸額度緊縮、限貸令延續,國際經濟與關稅政策不確定性,購屋族觀望心態加重,市場交易量難以回升。

此外,即便是大都市的老公寓,也無法完全抵擋房市整體冷卻的趨勢。永慶指出,下半年房市交易量可能欲振乏力,整體呈現「量縮價緩跌」格局,換句話說,老公寓再親民,也不能像過去那樣保證穩賺不賠。

老公寓既是「入場捷徑」,也可能是「資金陷阱」?

張旭嵐指出,今年上半年持續受限貸令影響,推升銀行風險控管,放貸條件緊縮,使得核貸成數明顯縮水,而老屋還有裝修需求,老屋的現金門檻也越來越高;李家妮也提醒,老公寓的核貸條件會依物件狀況及申貸者財力條件而有明顯差異,購屋族在進場前,可先向銀行試算鑑價與可貸額度,避免資金規劃落差。

這樣看來,老公寓是一種矛盾的存在,雖然總價較低、坪數實在、位於市中心,對首購族或小家庭極具吸引力,換個角度想,高屋齡、無電梯、裝修需求與銀行核貸限制,入手門檻遠其實不低。尤其在雙北,想要以有限資金搶進蛋黃區,首購族幾乎得咬緊牙關,或者借助家庭支援。

老公寓既是入場「捷徑」,也可能是資金壓力「陷阱」,民眾在夢想和現實之間,需要仔細衡量,想買,還是得放慢腳步,做好資金規劃,才能安穩入手。