智能理財的技術早在千禧年前後即已存在,直至2008年金融海嘯之後, 資產配置的重要性重新被喚起,才真正發揚光大。 如今全球經濟局勢受到新冠疫情衝擊,智能理財平台也再度進化,過去專注為客戶的資產增值,如今更進一步要滿足不同階段客戶專屬的個人化投資組合。

新冠疫情帶來前所未有的挑戰,讓人們在遭逢工作與生活的變動之際,也得面對投資市場的上下起伏,明知該冷靜, 卻難以真正在波動中處變不驚, 該如何克服人性的弱點,在變局中有紀律的執行準備退休金的計畫?近年極具話題性的智能理財平台值得參考。

智能理財平台,原理是利用數位平台,透過線上互動,提供投資人一個建立於演算法之上的財務管理服務。換言之,理財機器人並非實體機器人,而是以人工智慧所驅動的數位版理財專員。

海嘯後盛行 快速提供個人資產配置

智能理財平台是金融科技時代的產物,技術早在 2000 年後已存在,但 2008 年金融海嘯爆發時,由於股票重挫,債券大漲,單壓股市者慘遭血洗,而同時持有兩種資產的投資人則順利避免了資產大幅損失,使得人們重新意識到到資產配置的重要。

然而,高資產客戶可委由專業人士規劃資產配 置,但一般投資大眾的資產有限,難以得到量身打造的理財顧問服務。隨著個人資產管理的需求暴增,美國金融業開始發展提供給大眾使用的理財機器人,2011 年後歐洲、亞洲也陸續興起智能理財風潮。

在台灣,自 2017 年金管會通過投信投顧公會所提出的「自動化投資顧問服務作業要點」之後, 各家金融機構也紛紛推出理財機器人服務。過去, 倚靠人為進行投資判斷,需要花上較長時間;現在,運用大數據分析及監控機制的智能理財平台, 不僅能更快地辨識出市場風險,還可以依據客戶投資需求,快速提供最適合的投資建議。

突破人性侷限 投資更具紀律和效率

智能理財平台除了提供投資人相對客觀、合理的投資風險屬性評估之外,也應用「AI 人工智慧」 輔助投資決策判斷,避免賠錢不甘心出場,賺錢不捨得放手的人性弱點,有效維持投資紀律。

比起真人服務,需要花上一兩個小時幫客戶規劃個人投資方案,智能理財平台透過演算法, 可以在最短時間內產出差異化的個人投資建議, 而當投資組合與預期結果產生偏移或損益達到預設標準時,系統也會執行「自動再平衡」(Auto Rebalance)機制,進而帶給客戶較穩健的回報, 確實提高投資效率。

由於協助客戶的投資更有紀律和效率,理財機器人逐漸成為投資人的新歡。在台灣 2018 年參與智能理財平台的投資人數約 2 萬人,資產規模僅 5.7 億元,但截至 2021 年 4 月底,參與客戶已逾 10 萬人,規模來到 32.98 億元,尤其因應疫情衝擊喚起的風險意識與理財需求,更使得理財機器人的用戶人數與資產管理規模爆發式成長。

不過,隨著智能理財平台發展日益成熟,接下來的服務模式也從純機器走向「人機協作」,投資顧問可藉由演算法快速提供客戶專屬的個人化投資組合,而客戶也能與投資顧問進行更細緻的討論。例如全球最早推出數位投資平台的 Betterment,就已在 2018 年針對高資產客戶,推出真人理財顧問諮詢套餐。

智能理財 2.0 滿足不同階段理財目標

隨著客戶快速成長,智能財管平台也從 1.0 邁向 2.0,從原本著重篩選標的、打造投資組合,協助客戶資產增值,進化成依據客戶的人生週期,滿足不同階段的個人化理財目標。(表 1)

例如中信銀 2017 年推出智能理財服務「智 動 GO」1.0 版本,並首創「自動再平衡」(Auto Rebalance)機制,能依照客戶目標與市場環境自動調整基金標的與市場比重,之後又在 2020 年推出 2.0 版本,在原有服務外新增「目標投資」及 「退休投資」兩大功能。

「目標投資」旨在協助投資人在不同人生階段, 完成多元的理財目標,例如社會新鮮人可能有旅遊 基金、存第一桶金等需求,未來還要準備結婚基金、買房頭期款等,必須分帳管理。智動GO的「目標投資」功能可設定智能扣款,只需要一個中信帳戶,即可將資金分配到不同的理財項目,同時規畫和追蹤多個目標,達到分帳管理、專款專用的目的。

「目標投資」旨在協助投資人在不同人生階段, 完成多元的理財目標,例如社會新鮮人可能有旅遊基金、存第一桶金等需求,未來還要準備結婚基金、買房頭期款等,必須分帳管理。智動GO的「目 標投資」功能可設定智能扣款,只需要一個中信帳戶,即可將資金分配到不同的理財項目,同時規畫和追蹤多個目標,達到分帳管理、專款專用的目的。

當目標達成率有大幅變化時,系統也會寄出重新規劃建議通知,投資人可隨時掌握目標達成狀況, 也可透過網頁共同瀏覽(Web Cobrowsing)功能,聯繫具有退休理財規劃顧問證照 (Retirement Financial Advisor,簡稱 RFA)的理財 規劃師,進一步詢問或討論。

此外,隨著資產增加,風險控管更顯重要,但許多投資人缺乏資產配置的觀念,把投資集中在特定產業或市場,在市場震盪時對投資效益的傷害很 大。智動 GO 除了平衡布局全球股票與債券資產, 分散投資風險以外,當市場發生變化時,系統也會自動調整投資部位,以趨吉避凶,自 2017 年 5 月推出至今,投資組合調整超過 200 次。截至 2021 年 8 月底,9 成以上客戶績效為正報酬,但專家仍提醒需留意未來市場波動之風險。

穩定與超額並行 滿足不同理財需求

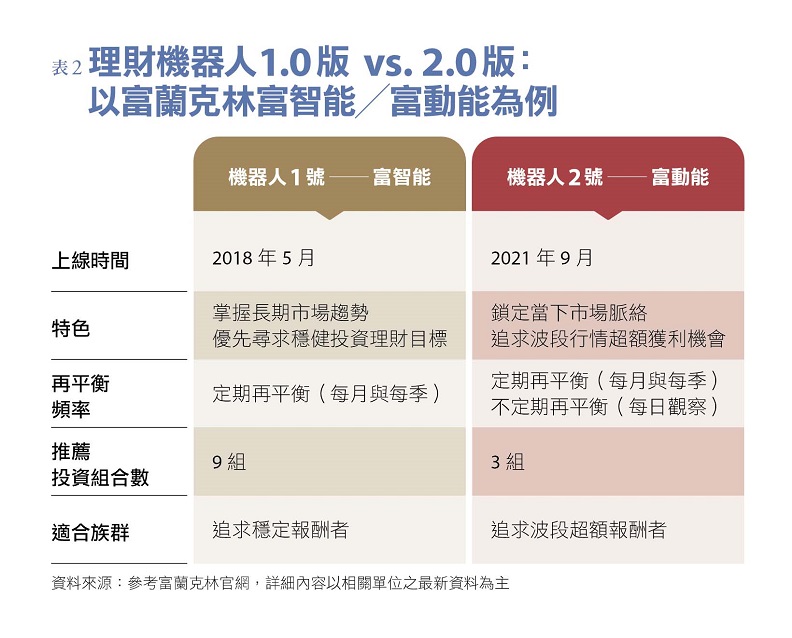

富蘭克林投顧也以旗下 53 支境外基金為標的, 2018 年推出 1 號理財機器人「富智能」,2021 年 推出 2 號理財機器人「富動能」。在使用方式與服務功能上,前後兩代機器人並無差異,主要都是根據客戶的風險屬性,推薦旗下 5 檔基金作為投資組合。但兩者在演算法上有所差異。(表 2)

「富智能的投資性格較保守,富動能更為積極。」富蘭克林證券投顧研究部副總經理羅尤美表示,1 號和 2 號可滿足不同理財性格的投資人。尤其在美中貿易戰、新冠疫情等外在因素影響下,全球股市波動度增大,投資人更頻繁地進出市場,1 號「富智能」可協助投資人增加穩定性,當股市表現差,投資組合能有效抗跌;當股市表現出色,投資組合的漲勢固然較為溫和, 但漲勢看好的基金,投資人也可以單筆加碼。

「有些投資人認為投資飆股的報酬率較高,相形之下基金表現不夠出色,但其實基金近來也有很強的表現。」羅尤美指出,做為理財機器人投資組合建議的 53 檔基金中,光是 2021 年 1 至 7 月 份, 就有 19 檔基金的漲幅已超過 15%, 而 1 號「富智能」推薦的投資組合報酬率約在 5 到 18%,表現相當優異;而2號「富動能」 又將演算法修改得更為敏感, 搭配出更積極的投資組合,也對週線、月線等股市基本指標反應更敏銳,可滿足投資人追求超額報酬的需求。

不過, 羅尤美提醒, 若是以儲備退休金為主要理財目的,不妨善用依據目標日期的退休傘型基金,到期後可選擇每月買回機制,達到類似年金的效果。若是鍾情於理財機器人,短期投資可以選擇單筆、穩健保守的風格來設定投資組合;長期投資可選擇定期定額、積極風格的投資組合。

從智能理財平台 1.0 到 2.0,從 AI 人工智慧到人機協作,無論理財機器人有多聰明,退休理財之道還是要隨著人生週期資產配置(Glide Path)規劃,也就是距離目標日期尚遠,可承擔更多風險以累積資產,而隨著目標日期接近,則逐步降低風險,確保目標能夠達成,如此才能不畏市場波動, 獲得穩健報酬。