2021樂退指數以57.2分持續創高,各項指標平均分數小幅成長。 受疫情衝擊,此次特別調查國人退休準備是否「有、夠、穩」?結果顯 示,「有」理財規劃者高達73.6%,再次刷新紀錄!但以退休理財規劃來 說,值得注意的是,估算退休後每月現金流仍然「不夠」,再加上以股票 作為達到理想收益的理財工具,長期報酬率恐因市場波動而「不穩」。

退休理財已是全民課題,尤其在各國政府競相著手改革退休金制度的同時, 也喚醒更多人及早準備退休金的意識,更加積極籌畫自己的「晚美」人 生。然而,退休理財規劃就像一場馬拉松,過程中難免經過彎道和陡坡,打亂退休理財的步伐。面對無法預知的衝擊與變局,唯有趁早晴天儲糧,在勾勒的理想藍圖中付諸行動、逐步實踐。

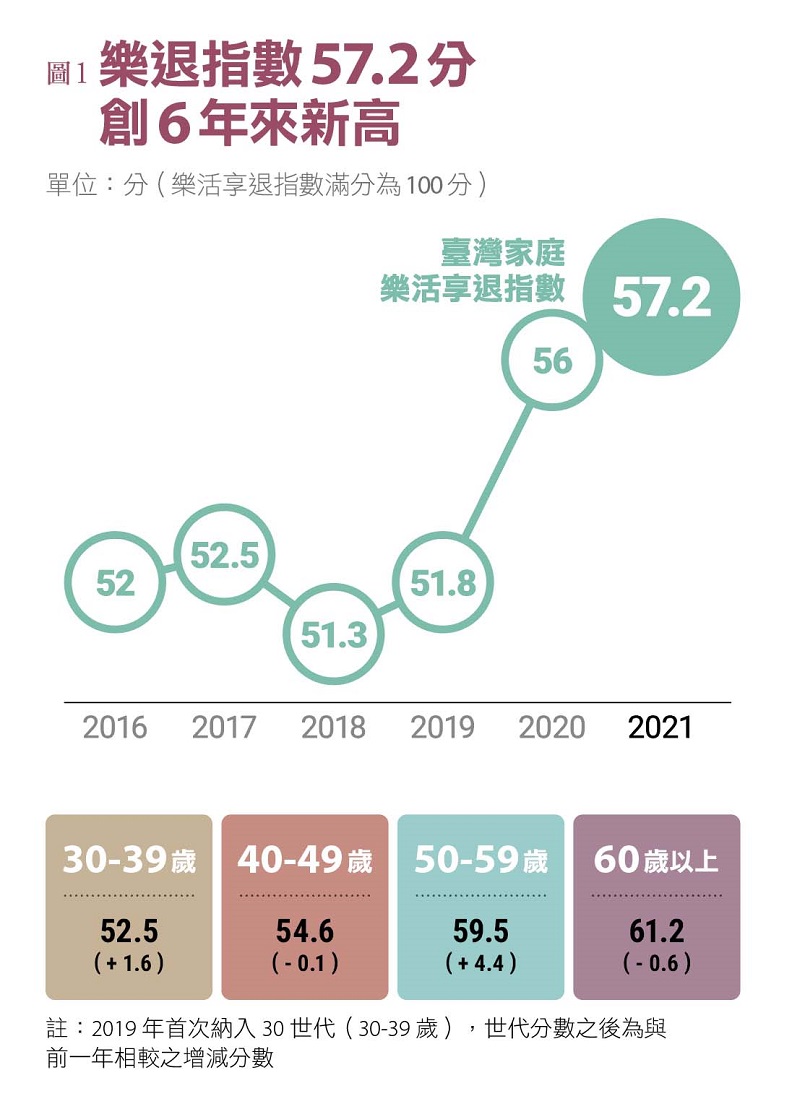

樂退指數小幅成長 2% 仍不及格

《遠見》與中國信託銀行合作「2021 家庭理財暨樂活享退指數大調查」,今年樂活享退指數(以下簡稱「樂退指數」)以 57.2 分再創歷年新高,較去年的 56 分小幅成長 2%。(圖 1)

樂退指數的三大構面:滿意度、足夠度和信心度,各項指標的平均分數皆有成長,50 世代成長較多,30 世代連續兩年增長。地域分布方面,居住在台北市、台南市者,樂退指數進步幅度最多。三大構面分開來看,「退休規劃滿意度」今年進步 1 分,不滿意者僅 17%;「退休準備足夠度」今年進步 1 分,有 24.3% 民眾尚覺得不足夠(4 分以下);而「理想生活信心度」,進步程度較多 (1.3 分),平均分數為三大構面中最高。

此外,本調查透過「家庭理財規劃現況」、「投資收益現況與預估」、「退休相關」及「疫情時事」四大題組,調查國人受到新冠疫情衝擊,對於退休的準備現況是否「有、夠、穩」?所謂「有、夠、穩」意指有沒有做理財規劃?退休金 流夠不夠?退休理財報酬率穩不穩?

延續 2020 年首度調查疫情下的理財心態,今年也進一步觀察及比對民眾心態及觀念的變化,並請專家學者來檢視、建議如何制定策略,打造穩健的退休收益。

更有行動力! 73.6% 已著手理財

這次調查結果中,有著手理財規劃的民眾高達 73.6%,再次刷新紀錄,回顧從 2017 年的 53.9%,一路至 2021 年的 73.6%,5 年來已增加近 20 個百分點。(圖 2)

其中,30 歲(85.4%)、40 歲世代(84.3%) 比例最高,但 50 歲、60 歲以上世代,較前一年分別增加了 3.3 個百分點和 4.2 個百分點,呈現緩步成長趨勢,可見即便是準退休族和退休族,也不再是一味守著「呆存款」,而是懂得在金融市場中順勢而為,保持調整財務規劃的彈性。

進一步從地域分布分析,物價指數偏高的台北 市(78.8%)與新竹市(80.9%)兩都民眾,相對其他城市,投入理財規劃的積極度較高,而新竹市又較前一年成長最多,增加 9 個百分點。另一方面, 值得注意的是,軍公教任職者中,回答有進行退休理財規劃的比例高達 94.1%,遙遙領先其他族群, 而從樂退指數裡也可發現,有理財規劃者與無理財規劃者,在退休規劃信心程度上的落差明顯擴大。

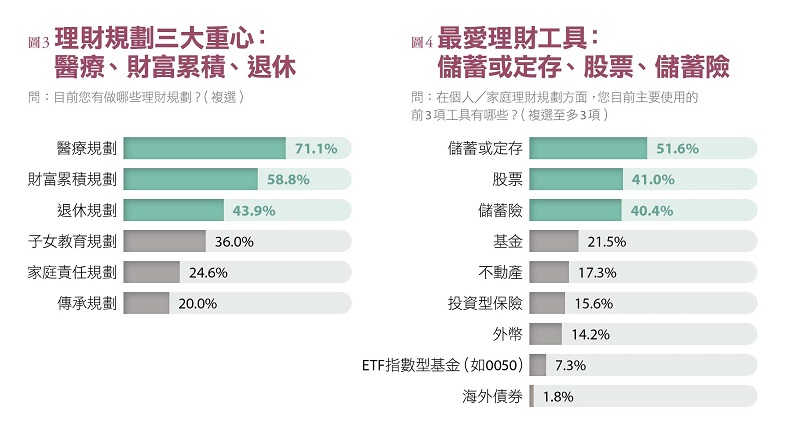

另外,根據本次調查顯示,有理財規劃者平均撥出收入的 23.1%,而最主要的前三大理財目標, 依序為:醫療規劃、財富累積、退休規劃。(圖 3)

中國信託銀行個金執行長楊淑惠解讀,民眾著手理財規劃的比例較去年成長,推測主要原因乃是全球央行大幅降息後,投資人放在定存的收益大幅 縮水,甚至國人偏愛的儲蓄險條件也大不如前,想靠穩定收息滾利的難度大幅提高,勢必要追求波動較高的資產,才能取得跟過去相同的收益率。

值得慶幸的是,「醫療規劃」與「退休規劃」 比例相較前一年明顯上升,這表示,在後疫情衝擊、政府退休金政策門檻不斷提高、長壽風險等多重不利因素交織下,民眾已認知到,未來的退休生活不能僅倚賴政府或子女的照顧。

市場增溫 股票成第二大理財工具

整體來看, 理財規劃平均佔收入比例為 23.1%。 有理財規劃者,最常使用的前五項理財工具依序為:儲蓄或定存(51.6 %)、股票(41.0%)、儲蓄險(40.4%)、基金(21.5%)及不動產(17.3%)。與前一年相較,民眾選擇股票為主要理財工具的比例相對提升。(圖 4)

在投資工具的檢視時間上,33.1% 的有理財者少於每季、甚至不檢視自己的投資效益,但也有 17.7% 需要每天或隨時檢視,此一現象與以股票作為主要理財工具的民眾比例增加有關。

楊淑惠認為,在多頭市場下,股市的表現往往領先其他固定收益產品,不難理解為何近一年選擇 「股票」作為主要投資工具的民眾比例增加;但從調查中也顯示民眾在投資股票時的不安,竟有超過 17% 民眾需要每天檢視。倘若這筆資金目的是為了退休規劃,不應該是追求極短期的資本報酬,應依據人生階段做合適的資產配置的規劃,避免將資產重壓在特定的投資工具上。

此外,退休理財規劃可透過每年度進行需求目標的再確認,並於每個季度做績效檢視,並搭配客觀的市場環境進行調整,才能夠逐步達到理想退休計畫。

嚴重低估 民眾月設退休金僅 3 萬元

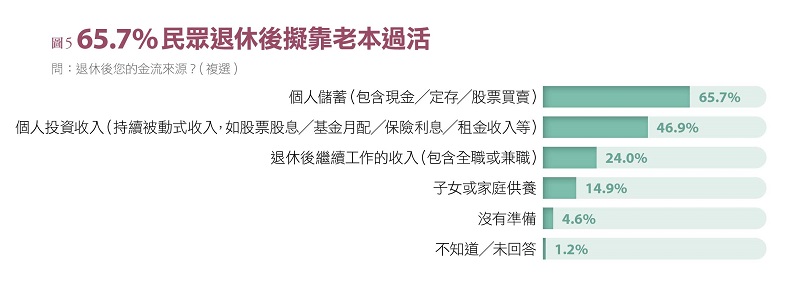

在退休準備金部分,本次調查中有 21.7%民眾表示有自行提撥勞保退休金,集中於 45 至 59 歲的退休準備族。那麼退休後的現金流來源又來自哪裡呢?除了政府提供的保障之外,65.7%的民眾表示來自於個人儲蓄,也就是自存退休金, 其中包含現金、定存及流動性較高的股票買賣; 46.9%的民眾,則表示來自於定期配息的個人投資金融商品收入,包括股票股息、基金配息、保險 金及租金收入等。(圖 5)

問及未退休受訪民眾,未來退休生活每月預估現金流時,整體平均為 30,691 元,且半數在 3 萬元以下;而問及已退休受訪民眾,目前每月有多少現金可使用時,平均金額則為 34,439 元。不僅預估和實際現金流上有落差,甚至根據專家估 算,已退休受訪民眾的實際每月現金流尚未考量潛在可能發生的長照費用。

金管會前主委、中華民國退休基金協會理事長 王儷玲指出,在進行退休規劃時,第一步務必要先盤點已備退休金、保險規劃,並找出缺口。民眾可依照自己的職業類別到相關部門查詢已備退休金,或是部分銀行網站上的退休試算有加入勞 保、勞退的試算功能,初步了解自己可領取的退休金。再來,必須清楚制定理財目標,專款專用, 並且透過不定時的保單健診,了解自己的風險缺口,著手調整。

王儷玲也特別提醒,許多民眾在進行試算時, 對未來的花費金額其實沒有概念,導致試算的結果遠遠低於實際的需求。舉例來說,以 65 歲退休的勞工來說,考慮長壽風險,退休期間至少應以 20 年至 25 年計算,若不加計通膨和其他醫療支出, 最好每月平均準備 3 至 4 萬元,每個人至少需準備 720 萬元至 1200 萬元退休金。若是加入長照需求時間平均約 8 至 10 年,每月長照開銷至少需要 4 至 6 萬元,至少需要再另外準備 600 萬元。

84.1% 退休金目標不受疫情影響

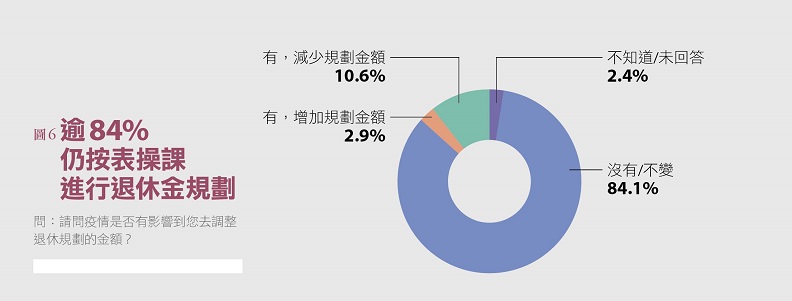

不過,2020 年突如其來的新冠疫情,幾乎影響所有人的生活,尤其行業的急遽變化,讓不少人打亂了原本職涯的規劃,更遑論對退休生活的想像。這次調查中,特別針對新冠疫情影響設計一系列題組,84% 的民眾表示,疫情並未影響到既有退休規劃的金額。(圖 6)

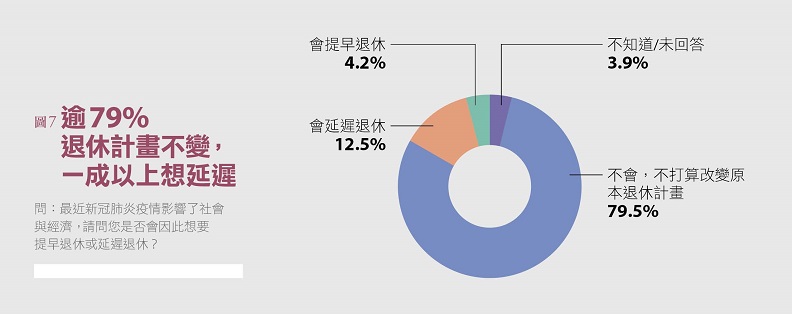

同時,有 79.5% 的民眾不打算改變退休計畫, 而主因是離退休還太遠(50.3%)、不影響原本的退休規劃(33.6%)。(圖 7)

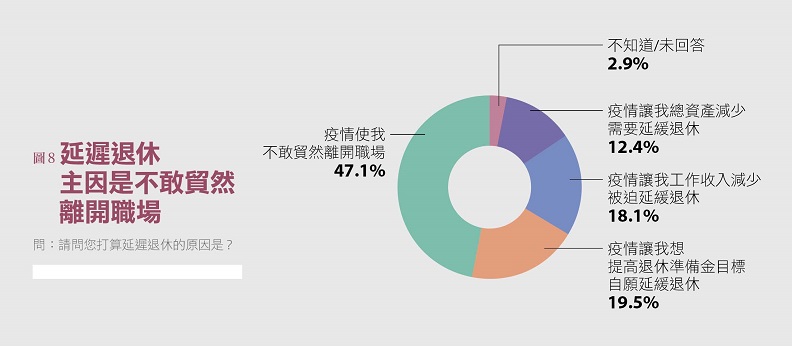

特別的是,因疫情而考慮提早退休(4.2%) 的民眾中,平均想提早 5.17 年退休。其中有高達七成比例的人表示,省思自己的人生排序,有比工作更重要的選項,僅有兩成是因為失業或就業困難,而被迫提早離開職場;但表示想延遲退休 (12.5%)的民眾,平均想延後 5.71 年,想法上卻相對悲觀,有高達 47.1%的人表示,因疫情更不敢貿然離開職場,其次,是防患於未然,希望提高退休準備金目標(19.5%)。(圖 8)

太自滿!每 4 人中有 1 人理財憑直覺

有句俗話說:「夢想雖豐滿,現實卻很骨感。」 此次調查中,大多數民眾對於未來 5 年的投資收益預估,落於 3 至 5%的報酬率之間,其次是 6 至 10%;而被問及若要選擇相對能達到理想收益的理財工具,民眾均集中選擇股票,且認為股票獲利來源是來自長期股利或股息者,多過於短期操作的買賣價差。

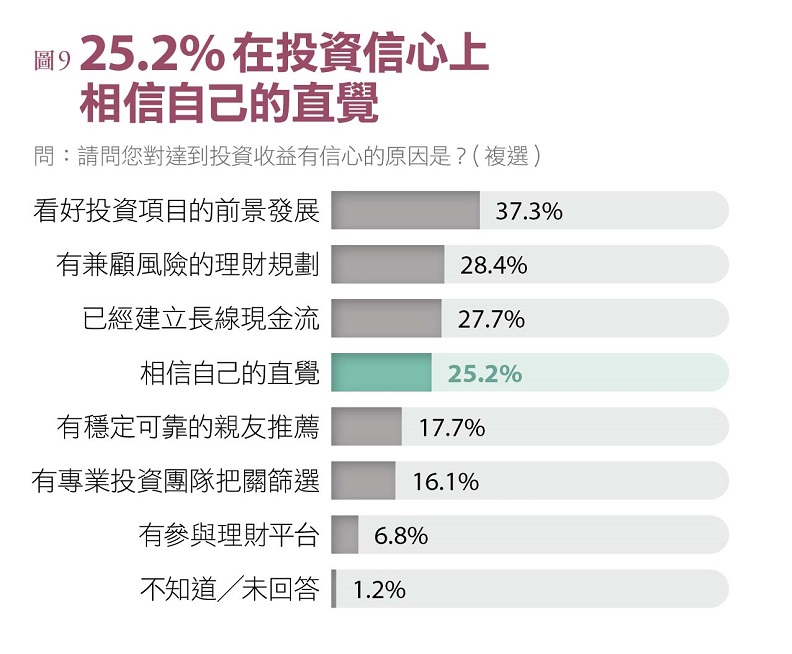

至於其他理財工具,民眾看法分歧。在股票之後,整體民眾的第二及第三順位是儲蓄或定存、儲蓄險。值得一提的是,有部分民眾認為,儲蓄或定存可達 3% 以上收益,與實際狀況脫節。尤其本次調查有 51% 的民眾對於達到未來投資收益有信心,但在被問到對投資收益有信心的原因,竟有 25.2% 的民眾「相信自己的直覺」,還高於專業投資團隊。(圖 9)

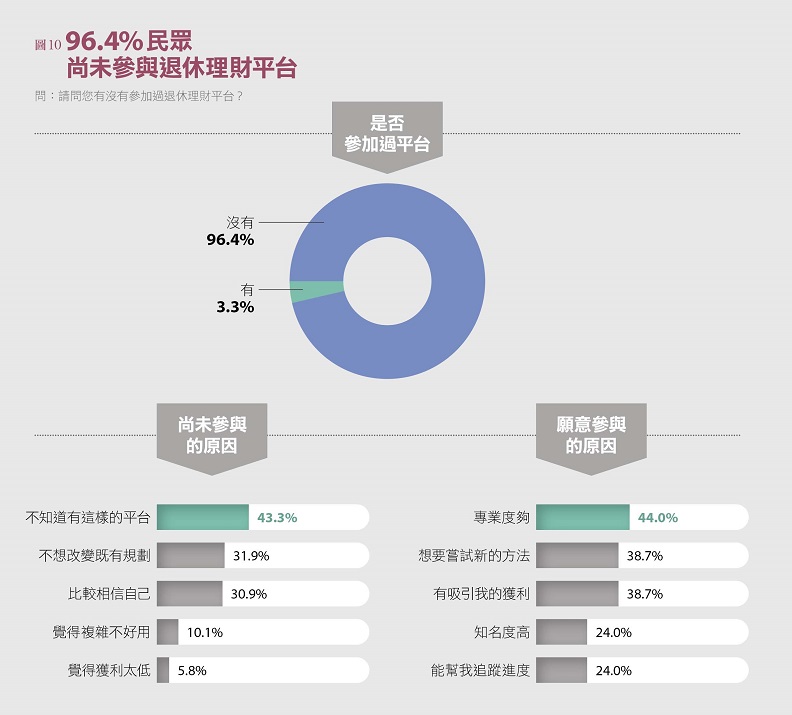

另外,為了提高民眾理財意識,不少金融業者推出退休理財平台,但本次調查中有高達九成以上 受訪民眾未參與(96.4%),主要是「不知道有這樣的平台」,顯然業者相關宣傳仍然不足。進一步詢問有參與平台的民眾願意參與的因素,退休族表示「有吸引我的獲利」,而上班族則是「專業度夠」,家管族群最為務實,最在乎平台是否能「帶來獲利」及提供「好的投資標的」。(圖 10)

「樂觀是好事,但重點是觀念和方法,」長年推廣理財教育的王儷玲認為,想要達到理想收益的投資工具不僅是股票,包括基金、ETF 指數型產品等都是,最重要的是,退休理財規劃要打造「穩健」 的收益,最適合的方式仍然是長期定期定額,透過時間複利來累積水位。

楊淑惠也強調,過去一年投資市場熱絡,從調查中可以發現,41% 的有理財規劃者使用股票作為理財規畫工具,比前一年增加 4.3 個百分點; 7.3% 使用 ETF 做為理財規劃工具,也較前一年增加約 2.3 個百分點。很多人在這段時間獲得不錯的報酬,可能因此更加樂觀、更有信心達成退休理想生活的目標,但是有 3 件事要提醒大家:

首先,面對熱絡的市場更要謹慎面對。較積極的理財工具相對風險較高,建議在做退休金規劃時,應該還是要配置一部份資產在較保守、穩健的資產,畢竟最基本的退休生活開支,沒有辦法承受 太大的損失;而較積極的部位也要定期做檢視,才 能更彈性地因應市場變化而調整。

其次,不同的年紀可以承受的風險程度也不相同。距離退休越近,遇到市場大跌時,越沒有足夠 的時間等待資產回補,因此越靠近退休時間,退休金準備應轉趨保守。建議在定期檢視時,增加配息型工具,並因應長壽趨勢打造永續退休金流。

最後,採專款專用方式儲存退休基金。除可能避免累積的過程中因突發資金需求而被挪為它用, 亦可以有效追蹤與管理退休目標達程進度。理財馬拉松不求快,因時制宜調整策略,方能順利達陣!