後疫情時代通膨增溫,利率與股市波動提高、資金輪動速度加快,投資人想要得到與疫前相同的收益率,需要承擔更高的波動風險。面對疫後退休準備困境,建議投資人落實資產配置,善用定期定額分散成本及風險,運用智能理財工具布局全球,避免重壓單一市場或產業的集中風險,穩步累積退休資產。

隨著疫苗的覆蓋率提高,各國持續解封,似乎經濟也漸入正軌。但實際上, 疫情所帶來的經濟衝擊仍然餘波盪漾。受到新冠疫情影響,台灣經濟也不免受到前所未有的衝擊,尤其 2021 年 5 月中疫情再起,進入三級警戒後,對就業市場的衝擊明顯變大,6 月失業率攀上 4.8%,創下十年半新高,7 月雖降到 4.5%,但低工時人數仍居高不下,導致民眾的疫後退休準備將會面臨三個困境:

1. 提前、被迫退休者,社會保險請領的時間點提早與請領金額短少。若 2021 年即被迫離職,必須等到 62 歲才能請領勞保老年給付,而且請領的金額亦可能因為投保年資短少,導致月領金額短少。以年資短少 5 年,投保薪資 45,800 元,採用 B 式計算,月領金額短少約 3,500 元。

2. 尚未退休的民眾,退休理財步伐被打亂。疫情造成投資環境波動加劇, 不僅增加投資決策的難度,也打亂投資人的退休理財規劃步調,影響退休金累積的速度。

3. 各國大量印製鈔票振興經濟,隨之而來通貨膨脹也將鯨吞蠶食購買力。 對於即將退休或已退休的民眾,恐低估未來退休生活的花費;導致可能屆齡退休後仍需要進行投資理財,亦有可能須重返職場二度就業.

疫後退休準備 3 困境 vs. 3 解方

中國信託銀行個人金融執行長楊淑惠建議,隨著各國陸續降級解封,市場對於經濟復甦展望漸趨樂觀;然而在央行積極寬鬆後,熱錢已將多數資產價格推高,再加上通膨增溫也使得利率與股市波動提高、資金輪動速度加快,若投資人想要得到與疫前相同的收益率,可能需要承擔更高的波動風險。面對上述情況, 建議投資人可採取以下方式因應:

1. 落實資產配置、並搭配停損╱停利通知。

目前資金追逐標的及類型相對集中,唯有透過分散配置,才能在資金快速輪動的過程中,達到配置績效的穩定性;針對股票部位相對偏高者,可適度納入避險資產或另類資產來降低資產相關性,以控制整體投資組合的波動風險。另外,投資人要善用網路銀行 / 行動銀行提供的停損 / 停利通知,避免短線虧損變成長期套牢。

2. 針對長期趨勢投資、善用「定期定額」降低抉擇難度。長線來看,5G/人工智慧、健護防疫、乾淨能源等議題都可望持續發展,只是這類標的具有一定的波動性,建議透過定期定額的小額投資法,分散成本及風險,穩步累積退休資產。

3. 沒時間天天看盤或不具投資專業和經驗者,可善用智能理財工具。近年來愈來愈受到投資人青睞的智能理財工具,大多採取布局全球的投資策略,可避免單一市場或產業的集中風險,並且透過系統主動監控,彈性調整資產配置比例,讓資產維持在最適配置狀態。

避免重壓 依階段調整配置比重

值得注意的是,市場波動愈大,民眾反而更投入於波動較高的資產。根據《遠見》與中國信託銀行合作的「2021 家庭理財暨樂活享退指數大調查」顯示,73.6% 的民眾有做理財規劃,推測主要原因是全球央行大幅降息之後,投資人放在定存的收益大幅縮水,甚至國人偏愛的儲蓄險條件也大不如前,想倚靠穩定收息滾利的難度大幅提高,只能轉往波動較高的資產,才能取得跟過去相同收益率,這也是為什麼 2021 年投資股票者顯著較前一年增加的原因。

「在多頭市場下,股市的表現往往領先其他固定收益型產品,因此我們不難理解為何近一年來,選擇股票作為主要理財工具的人比例大幅提升。」 但楊淑惠也觀察到,從調查數字中也顯示了民眾在投資股票時內心的不安,其中竟有超過 17% 民眾需要每天檢視自己的投資效益。倘若這筆資金的目的是為了退休規劃,投資人應該首重投資部位的風險管控,以穩健、持久且安心的配置來尋求合理的報酬,而非追求極短期的超額報酬,卻落入鎮日追高殺低的惶惶不安當中。

楊淑惠建議,退休規劃準備應依據人生不同階段,適時調整資產配置比重,避免將資產重壓在特定的投資工具上。

例如以 35 歲上下的青壯時期,距退休年齡仍遠,理財目標通常為快速累積第一桶金,是以「對資本報酬要求較高」。此階段資產配置可以股票為主,債券為輔,亦可透過分批布局或定期定額來進行理財配置的操作。標的選擇則宜以 ESG 永續題材或盈利動能前景較佳的趨勢型產業為主。

距退休愈近 應著重下檔風險控管

45 歲上下的中壯時期,距離退休年齡約為 20 年,理財目標通常是為了準備退休金,是以「累積固定現金流」為優先考量。此階段配置建議開始降低股票部位,股債配置規劃建議各半,獲取穩定報酬的同時,也更著重波動度或下檔風險的控管。

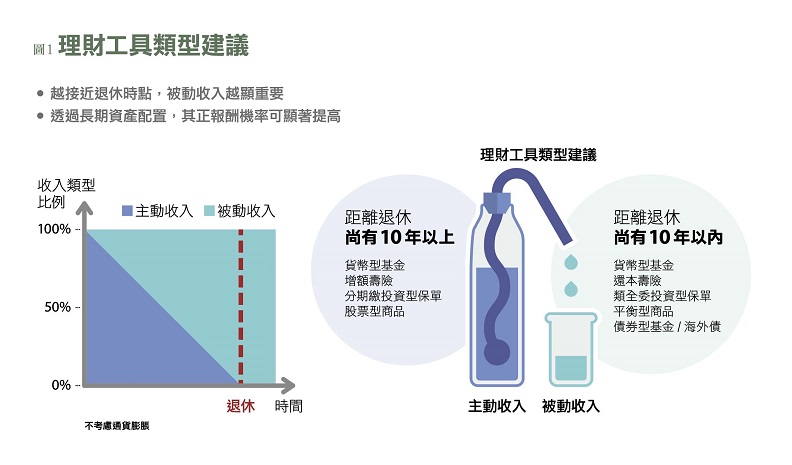

到了屆臨退休 55 歲上下,對於資產保全的要求更高,風險承擔能力降低,因此應適度增加固定收益標的比重,以「創造被動現金流」為主要考量。越靠近退休,應增加固定收益配置比重。進入到退休年齡,債券部位應遠高於股票,固定收益標的應拉高比重至 70% 以上,收取穩定的配息,以 支應退休後的生活部分資金所需。(圖 1)

此外,民眾距離退休年限的長短、已準備的退休金額、退休所需目標金額的缺口多寡,都會影響投資人選擇使用的理財工具及要求的年報酬率。

舉例來說,若 30 歲的民眾希望在 65 歲退休時擁有 1500 萬元退休金,倘若手邊已存有 50 萬元, 距離退休尚有 35 年,以 5% 年報酬率計算,每個月需要投入約 11,000 元可達到目標;但若民眾距離退休僅剩下 20 年時間,同樣以 5% 年報酬率計算,則需要每月投入33,500元才有辦法達到目標。

愈年輕開始做退休規劃,相對愈輕鬆,對於年報酬率的要求也不用過高,自然無須追逐波動度較高的資產,也能避免陷入大幅度的下檔風險之中。

60+ 準退休族 投資信心普遍不足

2021 樂退指數大調查也顯示,在投資信心 上,61.7%的退休規劃族(30-44 歲)、56.7% 的退休準備族(45-59 歲)都對於達到未來的投資效益有信心,反而是對屆齡的準退休族(60 歲以上)來說,投資信心比例大幅滑落到 34.9%。

楊淑惠分析,60 歲以上準退休族經歷 2008 年金融海嘯和 2020 年新冠疫情衝擊,始料未及的 「環境風險」恐怕已打亂了原本的退休規劃;倘若這段時間僅是依賴儲蓄定存,當初的退休設定很可能未能達標,面對屆齡退休的時間壓力,確實很容易信心不足。

此外,對於退休後現金流的預估,未退休族預估月平均為 30,691 元,但根據主計處最新統計, 平均 65 歲家戶每月支出約 6 萬至 11 萬元,二者之間有一大段差距。再加上隨著科技及醫療進步,平均餘命延長,可能原本只計畫活到 80 歲,但現在 80 歲以上身體依然硬朗的銀髮族比比皆是,造成原本估算的退休金恐不足晚年生活所需,於是「長壽風險」也成為準退休族心中莫大的壓力。

「要突破環境風險和長壽風險造成的資金壓力,絕不是把老本投入波動度高的股市中,而是要及早尋求專業建議。」楊淑惠說,業者推出的退休理財健診平台,就是在協助客戶提前思考對退休生活的期望值,包括希望過什麼樣的生活、需要準備多少資金,以及還有多少資金缺口,再把這些主觀想法化成具體數據,落實到投資行為上。

畢竟在當前,政府能提供的退休保障不多,平均每月領不到 2 萬元,所以個人的理財規劃才是決勝關鍵。

無論疫前疫後,最佳的退休準備方案都是找到自己的生財方式,同時借助專業做好資產配置、隨年紀增長適度調整,並落實專款專用,才是打造未來理想退休生活的金鑰匙。