5/19更新:台灣正加速步入超高齡社會,對於廣大「非典型就業」或是「家管」的熟齡族群而言,國民年金(國保)不再只是每兩個月一次的繳款單,而是退休後最基本的生活防線。近日有民眾分享,自家長輩繳了一輩子國民年金,結果剛滿65歲就過世,導致國民年金的3筆給付通通無法請領。對此,勞工保險局說明,國保被保險人屆滿65歲前就會接獲年金通知,只要生前申請,家屬至少可領到1個月。本文拆解修法細節,並整理2026年1月起已上路的各項新制,規劃老後的你千萬不可忽略。

有民眾在Dcard發文表示,最近有位親戚過世,因為底下無子嗣,由他們負責處理後事,而親戚過世時恰好剛滿65歲,雖有投保多年國民年金保險,但國保老年年金、遺屬年金及喪葬給付等3筆給付都領不到。貼文曝光後,也引發不少人質疑,國民年金保障是否不足。

根據《中央社》報導,勞動部勞工保險局國民年金組長烏惟揚表示,任何社會保險的老年給付,都必須是生前申請才有效,國保被保險人在屆滿65歲前1個月,勞保局會寄發老年年金請領通知,如果被保險人生前提出申請,在核定過程中死亡,將會在核對戶籍資料後,計算家屬可代為領取的年金,至少1個月。

烏惟揚也舉例,像是被保險人5月1日生日,1個月前就會收到老年年金請領通知,若被保險人5月某一天過世,但過世前就已提出申請,家屬仍可在老年年金申請核定後,代領5月份的老年年金。

國民年金是什麼?誰該參加?

國民年金(簡稱「國保」)是政府自民國97年起推動的社會保險制度,主要對象是25歲以上、未滿65歲,且在國內設有戶籍,卻沒有參加勞保、農保、軍保、公教保的國民。

對於熟齡族而言,國保最常見的被保險對象包括:全職家庭主婦/主夫、暫時待業中、或是已領取勞保老年給付但年資尚未滿15年的民眾。這項制度的設計初衷,是為了確保這群沒有參加其他社會保險的人,在遭遇「老年、生育、身心障礙、死亡」等事故時,本人或家屬能獲得基本的經濟保障。

2026國保新制:每個月要繳多少錢?

國保保費的計算公式為:「月投保金額 × 保險費率 × 自付比例」。隨著2026年(民國115年)1月起的新制上路,相關數據如下:

月投保金額:調升至21103元。

保險費率:現行為10.5%。

政府與個人負擔比例:一般被保險人政府負擔40%,個人負擔60%。

實際應繳金額試算:以一般民眾為例,2026年起每月需繳納的保費為:21103 × 10.5% × 60% = 1329元。

(註:若是低收入戶、中低收入戶或符合特定身心障礙等級,政府將會補貼55%至100%的保費,個人自付額會更低。)

2026年1月已上路的給付與保費變動

在修法草案通過前,除了月投保金額有所調升,目前已有其他部分機制依法先行調整:

• 保費微增:一般被保險人每月自付保費增加約43至84元。

• 2月底入帳更多:因投保金額提高,1月份的老年年金給付將於2月26日入帳,領取A式者預計可領 6107元,B式者也隨年資同步調升。

• 生育給付大紅包:自2026年起,分娩或早產者,除了國保原本的2個月給付外,政府額外補助補足至10萬元,對熟齡族若有晚婚生子情形亦是福音。

國民年金修法亮點

一、老年年金「保底」加碼,物價聯動機制啟動

行政院於2026年1月22日拍板通過修法草案,最引人注目的莫過於「給付金額」的調升。

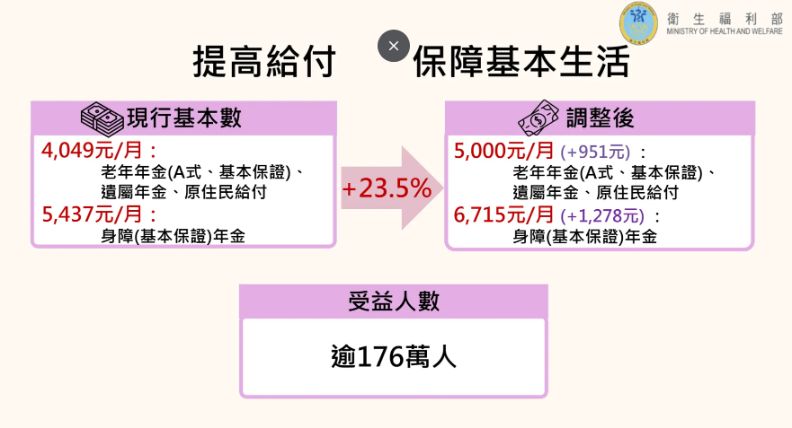

原本國保老年年金A式的「加計金額」約為4000餘元,修法後將基本數額直接拉高至5000元。這意味著即便年資不長,保底金額也大幅增加。

為了對抗通膨,新草案增訂了「期中調整機制」。只要消費者物價指數(CPI)兩年累計成長達 3%,就即時檢討調升給付,不再苦等四年的定期調整。

而身心障礙基本保證年金也擬由現行的金額調高至6715元,落實對弱勢族群的實質照顧。

二、刪除「懲罰婚姻」條款,配偶不再連帶受罰

過去國民年金制度中,最受爭議的莫過於「配偶強制代繳義務」。若被保險人未繳保費,勞保局會對有資力的配偶開罰,這被許多民眾譏為「懲罰婚姻」。

而本次修法草案正式刪除配偶代繳保險費及其罰責規定。這代表國保將回歸個人權利義務,不再因為一人欠費而讓配偶承受法律與經濟壓力,大幅提升制度的公平性。

三、排富基準18年首度鬆綁,自住房產不再成阻礙

許多熟齡族雖然名下有房,但多為自住,卻因不動產價值超過500萬元而無法領取「加計金額型(A式)」給付,因此基準首度鬆綁。

房產價值門檻翻倍:排富標準中的不動產限額,擬從500萬元大幅調升至1025萬元。

所得門檻放寬:個人所得門檻也由50萬元放寬至60萬元。

自住扣除額優待:草案亦刪除了唯一自住房屋扣除額上限(原為400萬元),讓更多僅擁有一棟自住房產的長輩,能順利領到優厚的年金。