M平方想讓你知道的是:今年以來,原物料板塊輪番出現一次又一次的「上沖下洗」戲碼、創高後旋即大幅回檔,包括玉米、木材、鐵礦砂、鈀金等大宗商品,近期的能源危機也帶動天然氣、煤炭價格站上高位,進而支撐油價睽違七年後再度重返$80關卡。回歸檢視基本面,冬季氣候與反聖嬰現象對於能源市場的影響為何?原油、天然氣中長期的供需展望以及風險時點該如何留意?本文帶你一次解讀!

近期原油與天然氣的漲勢強勁,考量到能源消費具有高度季節性,像是住宅、商業用途的冬季(10月~隔年3月)天然氣用量通常是其餘月份加總的2~3倍,而蒸餾油作為原油的主要下游終端產品之一,也可用作家庭、辦公大樓的取暖用熱燃油,因此冬季氣候展望、取暖需求就成為能源板塊的關注重點。

根據美國國家海洋暨大氣總署(NOAA)轄下的氣候預測中心(CPC),在10/14 最新發布的聖嬰現象機率預報中,預期今年12月至明年2月有高達87%的機率發生反聖嬰現象(La Niña),直到2022年春季才會結束,顯示今年北半球的冬季強度可能增強,再度加深市場對於能源價格高漲的擔憂。

天然氣庫存將於明年Q1落底回升,原油供需反轉時點延後、蒸餾油成關注重點

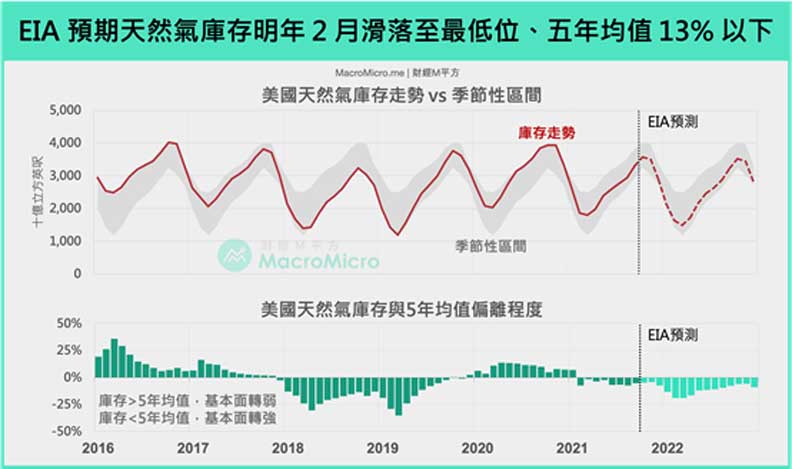

基本情境下,明年2月天然氣庫存滑落至五年均值以下、冬季天然氣基本面強,之後轉弱。

根據EIA 10月份的冬季燃料展望,預期美國天然氣庫存將在10月底達到3.6兆立方英呎(Tcf)、低於五年均值的4.8 %,進入傳統「提取季節」(withdrawal season)後,天然氣需求轉強、消耗庫存,並在明年2、3月與五年均值差異達到極值(低於2017~2021年同期均值的-13%、-12%,為2019年Q2以來最大差距),將是2019年Q2以來最大的均值偏離幅度,支撐天然氣冬季基本面。然而,隨著時序來到明年Q2、Q3,天然氣將回歸「注入季節」(injection season),庫存開始又往五年均值靠攏,基本面逐漸轉弱。

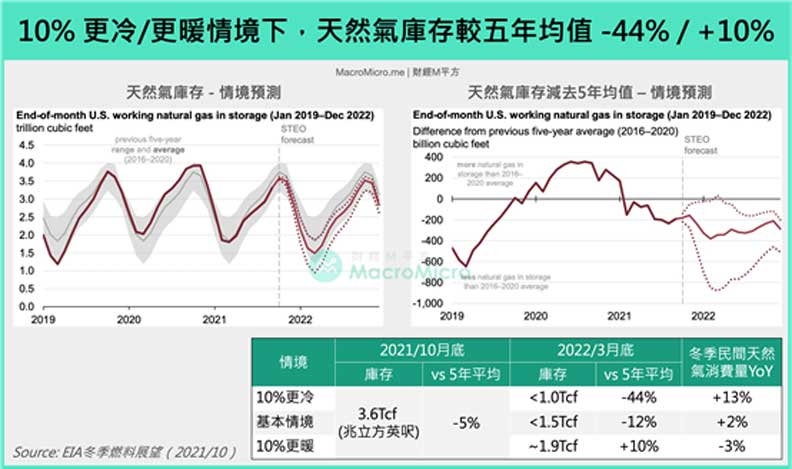

EIA也根據不同的冬季氣溫情境給出兩種天然氣庫存走勢的預測。在HDD熱度日高於原先預估10%(更冷)的情境下,民間住宅的天然氣消費量年增+13%,帶動美國天然氣庫存在明年3月底消耗至1兆立方英呎(Tcf)以下,低於五年均值的44%,將是2014年5月以來最大幅度的庫存偏離幅度。但假如HDD 熱度日低於原先預估10%(更暖),反而會看到民間天然氣消費量年減3%,傳統旺季的庫存不減反增,並在明年3月底走升至五年平均的10%以上,庫存出現堆積情形、不利價格續撐。

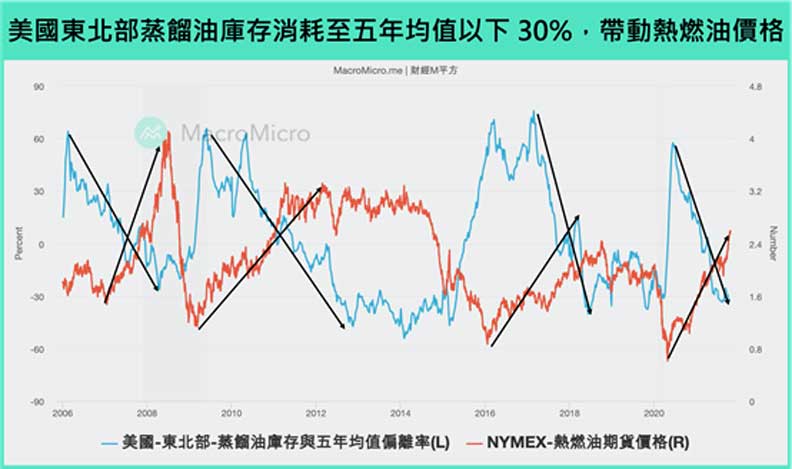

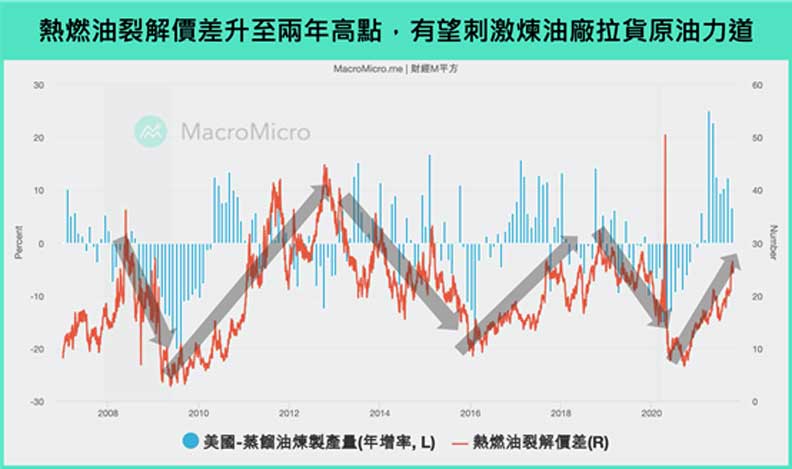

原油:蒸餾油庫存偏低、熱燃油裂解價差上揚,刺激煉油廠冬季拉貨力道

我們在10月快報曾提及,隨著暑期旺季告終,加上煉油廠進入歲修階段,預期10~11月原油庫存短期堆積機率高。但我們在近期注意到兩個重點:

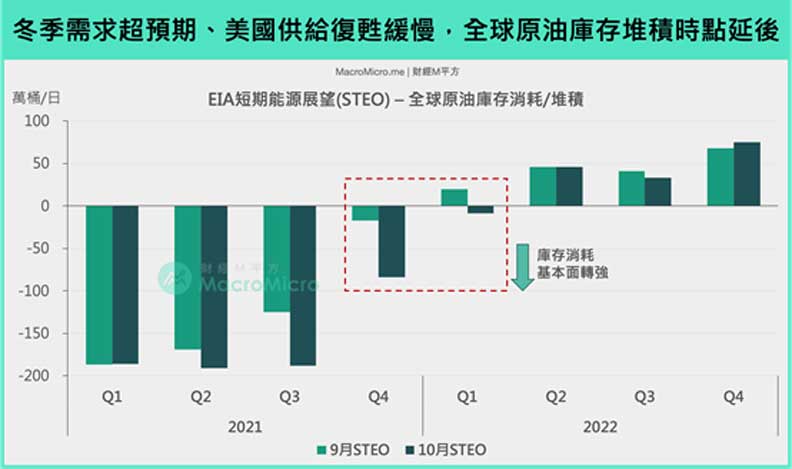

最後,從國際能源機構最新月報也看到全球原油需求上修的趨勢。國際能源署(IEA)表示能源危機刺激「氣轉油」的發電需求,因此針對2021/2022年全球每日原油需求預測分別上調了17萬桶/21萬桶。另一方面,EIA則是上調今年Q4全球原油庫存消耗幅度,並將2022年供需反轉(庫存轉為堆積)的時點從Q1推遲至Q2,主要反映:(1)冬季原油需求超出原先預期 ; (2)美國原油產量復甦緩慢。

【ETF影音課程預購開跑】簡單投資全球,你需要知道的ETF攻略都在這堂課!早鳥限時最低55折,點我了解!