5年不是一個很短的時間概念,但再過5年,攸關近千萬名勞工退休生計的勞保年金制度,就將進入破產困境。隨著時間不斷逼進,民眾對自己的退休金會受到多大影響而感受到憂心,其實退休規劃看似困難,核心卻很單純,打造穩健的現金流、注意可能會發生的風險,才有機會在自己能掌握的情況下,達到安穩退休的目的。

穩健的收入,是退休美好生活的核心關鍵

「很多人講到退休,總希望錢越多越好,但其實錢多不代表你會很安心,退休後想維持高品質的生活,關鍵在於一份安心感!而安心感的來源,就是每月有穩定的收入!」AIA友邦人壽總經理侯文成表示,醫療技術日新月異,加上預防醫學漸被重視,現代人活得將會比想像中更長久!根據內政部統計,國人平均餘命創歷史新高,來到80.9歲,意味著我們必須做好退休規劃,以面對老年生活。若但搭配行政院主計總處公布的「民國107年家庭收支調查報告」,可看見全台65歲以上民眾,平均每人可支配所得最低為18萬元,最高則到108萬元,數字差距之大正代表著退休生活水準落差相當大。

台灣人充滿韌性,很多長輩年輕時刻苦耐勞,累積一筆可觀資產,但可能因捨不得花費,或是不知該如何將資產變成長期穩定的金流,讓他們的退休生活水準下降。其實保險是解決此一問題的工具之一,有鑑於投資型或分紅保單不確定給付性較高,相對不適合以穩健為主的退休規劃,建議可以相對穩健的還本型保單,作為規劃的核心配置。

自己決定投入時間與退休時間,才能真正想退休享退休

精研老退保險產品的錠嵂保經總經理趙惠仙也很認同侯文成的看法,她指出退休族「想退休,更想享退休」,而達成此一目標的核心,在於為退休生活做好充實的安排,要有足夠的生活費,支撐自己的生活品質。

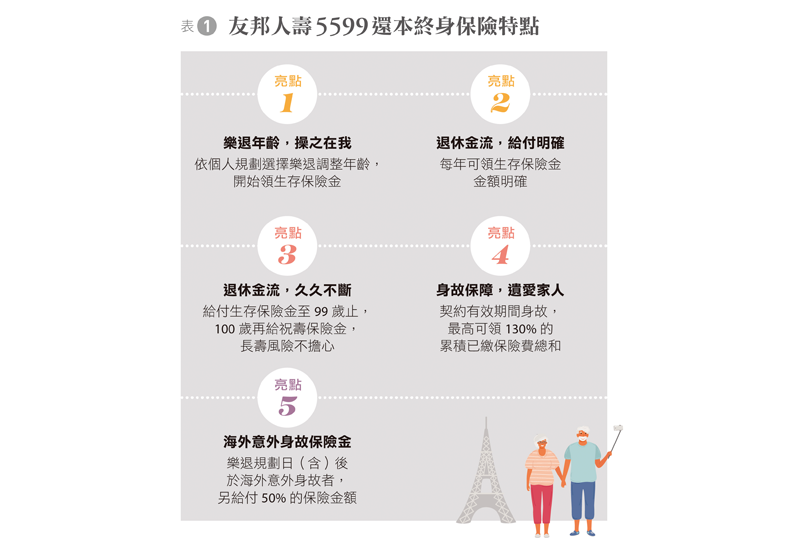

而在眾多保險商品中,還本型終身保險是退休規劃核心進可攻、退可守的選擇。它的特色是,保戶可選擇繳費期間,並在指定的樂退規劃日開始領生存保險金,滿足退休規劃不同的需求。以「友邦人壽5599還本終身保險(NRI)」為例,它可選擇「繳費期間」與「樂退調整年齡」2種時期,保戶可依自己的時間與資金配置,選擇要10年或20年的繳費期,之後再依自己的生涯安排,在55歲、60歲或65歲擇一作為樂退調整年齡,並於到達樂退調整年齡之保單週年日(即樂退規劃日)起開始領取生存保險金,之後每屆保單週年日仍生存時,可一路領到99歲止,100歲再給祝壽保險金,自己決定繳費期間與退休樂活的時間。

留意潛在風險,避免突發事件影響退休計畫

預先做規劃,可降低對退休的不安感,但也要留意潛在風險突然來襲,讓規劃來不及因應。像是近年新冠肺炎疫情就讓人措手不及,也讓市場走向負利率環境。中國信託銀行個人金融執行長楊淑惠表示,長期低利可能讓現金愈來愈薄,在進行退休規劃時,一定要做好資產配置才能成為「退休富翁」。

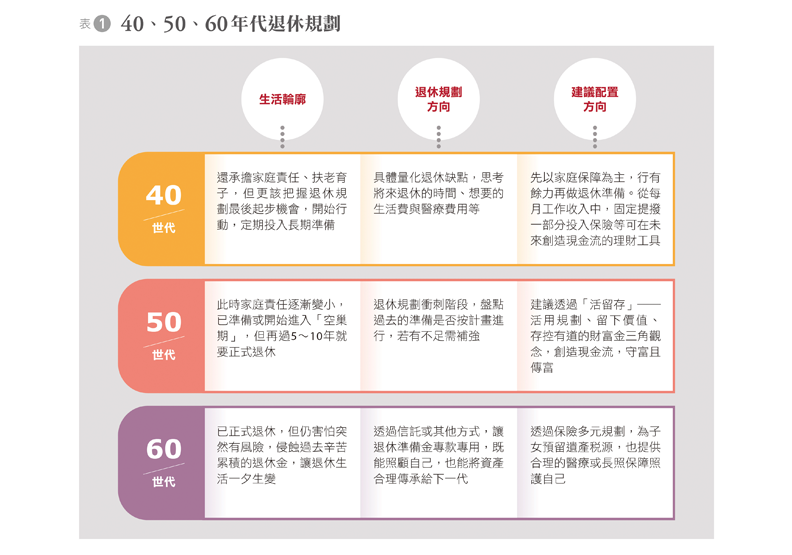

她認為除了保單,像是目標日期基金、指數股票型基金,都是民眾在定期且長期投入下,創造穩定退休收益的來源。此外,也要善用多元資產配置組合,趨吉避兇。像是已配置高收益債、新興市場債,就可相對加碼黃金、日圓/美元貨幣部位或成熟國家公債,做好槓鈴式配置降低風險。她建議還負擔家庭重擔的40世代,應量化退休時間與想要的生活模式,先以家庭保障為主,行有餘力再從每月收入中撥一部資金進行退休準備;進入空巢期的50世代,則要盤點過去的準備是否按計畫進行,透過「活留存」─活用規劃、留下價值、存控有道的財富金三角觀念創造現金流;正式退休的60世代,建議透過信託或其他方式,讓退休準備金專款專用,既能照顧自己,也能將資產合理傳承給下一代。

另外她也提醒2件事,一是退休規劃不能「重新再來」,精算成本與報酬,在收益面、風險面與成本面,面面俱到。另外,不論選擇哪一種理財工具或標的,應留意其注意事項與警語,且事先閱讀了解相關文宣說明,清楚的知道自己配置的標的與承受的風險,才能更穩健實現退休規劃目的。

而侯文成與趙惠仙也都強調,退休規劃「錢」固定是一大要事,但老後可能因體況較差,當發生疾病或長照情況時,將要挪用辛苦累積的退休金來支應醫療費,最後落得退休支出與醫療費用兩頭燒、支出爆增無力維持生活品質的窘境。因此建議民眾在進行退休規劃,更應全面思考,建議可透過商業保險中的住院醫療險、重大傷病險或長期照顧險與失能險,來填補醫療費與長照費用的支出,讓自己的退休人生更圓滿、更面面俱到,真正無後顧之憂。