「我領得到政府給的退休金嗎?」51 歲在製造業工作的吳先生,今年將女兒送上大學,正盤算家庭財務的他,開始正視退休問題,計算著退休金缺口時,他不禁浮現這樣的疑問。

這個疑問,也是百萬勞工們內心的擔憂。勞保潛藏負債逾10 兆元的壓力,讓破產時間提前至2026 年,為搶救搖搖欲墜的財務,近日勞保年金改革議題再起,雖然詳細方案未定,但調降年資給付率、拉長平均投保薪資採計時間等調整箭在弦上,退休年金縮水已經勢不可免。

內有年金縮水事實,那外在環境呢?多打拼一點,多存一點,能不能就補上少掉的金額缺口?

「低經濟成長率、低能見度、低利率及高波動漸漸成為市場『新常態』。」安聯投信海外投資首席許家豪分析,新冠疫情迫使各國採取封城、居家隔離以阻絕病毒擴散,整體消費力道大幅下降,不僅衝擊觀光、航空、零售、服務業,工廠減工、停工等也造成失業人口大幅上揚。

另一方面,新冠疫情也帶來史上最大的貨幣寬鬆政策,豐沛的資金不斷推升投資市場創下新高,喧囂歡騰背後,卻也讓低利率環境無限延長。

不知何時會來臨的失業潮是「被迫退休」的金箍咒;讓銀行孳息日漸薄弱的低利率是「消失金流」的助長劑,未來10 年,退休隱憂正在前方招手。

變老,需要練習;退休,急需落實。退休規劃不能再像過往,等時間快到了再來想!

OK ! Retirement

掌握OKR關鍵準則 提升退休幸福指數

退休規劃第一步是做計畫,最難的卻是長期執行。該怎麼做才能避免退休路上中途下車,用有效的方法,活出快意人生?

「人生管理與企業管理道理相通,只要願意實踐一個又一個目標,就能帶動人生不一樣。」中華民國全球職涯發展協會理事長暨敏倢人資整合服務董事長王星威觀察,近年管理學上OKR 方法論大放異彩, 從Google、Dropbox、LinkedIn 到YouTube 紛紛採用,看中的就是OKR 能協助設定具有野心的目標、追蹤進度並幫助執行。

什麼是OKR ?

簡單來說, OKR 是一種「設定目標」的工具,O 指的是目標Objective;KR 指的是Key Result,也就是關鍵結果。OKR 跟一般設定目標的方式不同,不是拿來管理組織,也不是代辦事項,而是協助每個人釐清人生中每個重要關鍵面向、重要時刻,鼓勵使用者設定具有野心的目標、排定執行順序,在不知不覺中脫離原有的舒適圈。

退休練習1 >

設定目標 :釐清退休樣貌

目標達成率多寡,過去主要靠KPI 來衡量,但人生規劃、退休生活卻不是只看最終結果,而是一路走來,在每個關鍵時刻感到滿意、快樂,最後擁有自己認為幸福的一生。

OKR 的概念其實跟「罐子哲學」很相似,當大顆鵝卵石先放滿一個罐子,其實還能再陸續放入小石頭、沙子、水,可是如果先放小石頭或沙,大石頭可能就無法全放。

罐子若代表人生、大石頭代表最重要的事情,小石頭及細沙則是次要目標,若不先把大目標訂下來去完成,人生就會逐漸被芝麻綠豆大的小事塞滿。

巴菲特曾說:「走在錯誤的路上,跑再快也沒用」。對於退休生活,每個人的期待大大不同,規劃出來的幸福退休樣貌自然也不一樣。OKR 退休練習第一步就是要先釐清內心想要的退休生活是什麼樣貌?再來思考以目前的財務位置,可以過什麼樣的退休生活?

「不為五斗米折腰,以及做自己喜歡的事情。」理財作家蕭世斌(怪老子)回想起當初要做退休規劃時給自己的退休生活定義,這裡面就包含2 個大目標(O),一個關於「活命」、一個是「成就感」。(表1)

當時,他身處科技業,平日用肝換錢。40 歲時公司狀況不好,蕭世斌不想未來20 年都在高壓工作中過日子,因此他準備了一張家庭收支財務報表,與太太一起討論50 歲就退休的生活規劃。

他先盤點現階段家庭一年固定支出,與薪資扣抵後,每年可存下100 萬元,若加上400 萬元存款,蕭世斌發現,「若以72 法則來計算,投入年報酬率10% 的投資組合,7 年多就可以翻一倍,也就是投入500 萬元投資,50 歲前就可以累積千萬元資金!」若打算活到85 歲前把錢都花完,不留給子女,通膨率1%、投資年報酬率4%的情況下,退休前存到1300 萬元,便可達成「舒服活命」目標。

除了錢以外,人需要感到快樂及有意義,才真的幸福,蕭世斌所定義的目標是「有成就感」,他剛退休時的成就感來源是研讀電磁波及線性系統及訊號等教科書,不為考試或是工作,就只是因為想要搞懂!退休後3 年內,他也把投資教科書的學識轉譯成為部落格裡的文章,分享給更多人,常常寫完一篇文章都半夜2、3 點,即使沒有獲利卻樂此不疲,這是因為他在做自己真心熱愛的事情。

「不是漫天設定目標,也不要想著不可能,」王星威建議,設定的目標必須是可以衡量、具有挑戰性的,且達成退休OKR 的目標也不宜超過3 個,前者能激勵自己做到更多,後者是篩選出「最重要的事」,如此才能專注於目標方向,不會因為多頭馬車進行,耗盡心力而虎頭蛇尾,這也正是OKR設定目標的精髓。

退休練習2 >

建立KR:打造團隊合作

由上而下契合目標,讓每名成員有貢獻;由下而上,加深進度掌控力。與家中所有人共享目標、計畫,才能一起協作,情感、健康、價值、財富全都有。

有了退休目標,第二步則是設定可達成目標的關鍵成果(KR),關鍵成果則需要先有質化標準,並再設定量化標準,OKR 最大的優點就是在設定KR 時就能看出「可行性」。

以家庭為單位的退休目標,彼此要認同、共享。例如蕭世斌的目標(O)是要有成就感,探索學習以及教學分享,便是他獲得成就感最大的關鍵成果,達成的質化KR 就會是讀書、寫部落格文章及站上講台教學。

而太太最大興趣是藉由旅行增廣見聞,設定成關鍵成果,就是每年「1 大3 小(1 趟歐美、3 趟鄰近國家)」旅遊就是量化標準。(表2)

OKR 目標、關鍵成果並非一次到位,而必須與家中所有人共享目標、計畫,才能一起協作,並持續學習和改進。「所以不要擔心不完美,不完美才有改進的機會。」蕭世斌說。

退休練習3 >

追蹤、評價:檢視退休計畫完成度

OKR 靠數據驅動,需要定期檢查、客觀評價。當退休計畫偏離軌道,啟動當責的補救行動讓進度重回正軌。

設定目標前要先了解思維及偏好角色

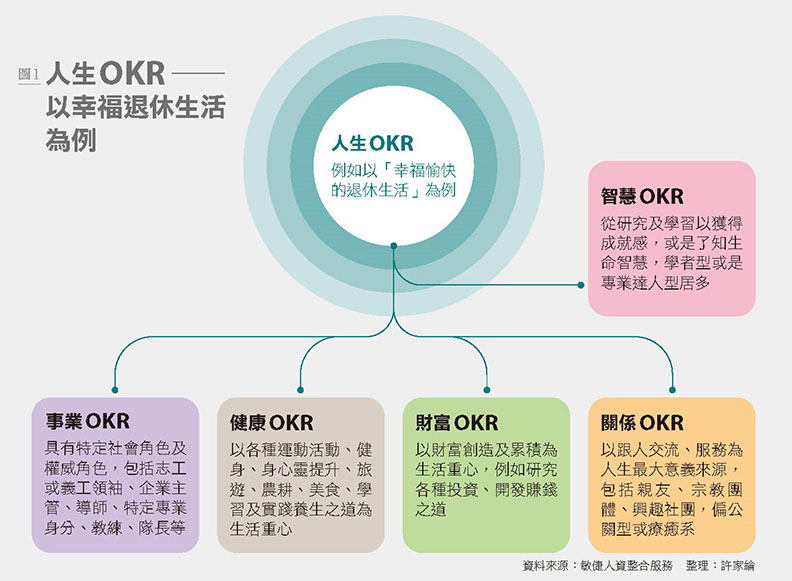

設定目標時,王星威特別提醒要先了解個人思維與偏好,並且探查早已經在心中設定的人生角色與人生定位,設定目標時才不會有極大的偏差,以免重頭來過,甚至付出極大代價。想知道自己的思維跟偏好分類,可參考圖1 的「人生OKR」。

例如有一些人熱愛跟人同進同出運動或是旅遊,人生OKR 規劃的重心就會是在關係或是健康;又或是有人退休後需要有一個身分地位(公教人員居多),則會去當義工,像王星威的父親退休後在教會雜誌中做無給職的編輯長達20 年,人生OKR規劃的重心就會是在事業的建立上。

還有些人的退休生活著重在有成就感,人生OKR 的重心在增進智慧;還有人熱愛投資賺錢,90% 時間在家裡做股票,不跟人往來,人生OKR的重心為財富(詳圖1)。

未釐清思維及人生角色,可能導致原先規劃的退休生活大轉彎,王星威自己就是個極佳案例。過去他擔任多益公司總經理,因健康亮紅燈而一頭栽入農村生活,還在宜蘭買農地、蓋農舍,要當「自給自足開民宿的陶淵明」。

結果下田沒幾天就閃到腰,必需找人代種田、代經營民宿,最後不得不賠錢放棄。若先前有OKR協助,王星威一開始就會從關鍵成果(KR)中發現自己根本不喜歡做這些事情,因為比起下田勞動,他更偏好「總經理」角色,開再多會也不累。

退休規劃可從「做對的事與把事情做對」這兩個層次去談,安聯投信海外投資首席許家豪表示,「退休準備」是做對的事,而「退休管理」是把事情做對,退休準備最重要也最根本的,則是行動力,但很多人卻常常不做或半途而廢。

當人忙於眼前的工作、生活時,很難思考長遠退休規劃。下班後與朋友聚餐的時間,比退休還來得快;計畫每年出國旅遊放鬆工作壓力,比想起20 年後退休金不足的問題還令人愉悅;短期內存下10 萬、20 萬的成就感,比起要「存千萬退休金」的目標還要迷人,顧好眼前的事永遠比未知的未來更容易。

透過OKR 檢視進度,有助於將一個又一個小目標累積成大目標的起點。王星威建議,每季或每半年一次,依循不評判的當責精神,檢視關鍵結果的進度,如果進度不理想或偏離軌道,除了調整修正外,必要時也可以修改關鍵結果, 或者以新目標取而代之。

退休練習4 >

激發潛能:分階段耐心投入

OKR 能激勵人們更上一層樓,突破想像與自我侷限的天花板。每一個小計畫累積的退休威力,往往比想像得多更多。

退休不代表從舞台上永遠淡出,「當人真心想要某個事物,全宇宙都會幫忙」,堅定地執行退休計畫,挑戰不可能也能帶來同樣效果。

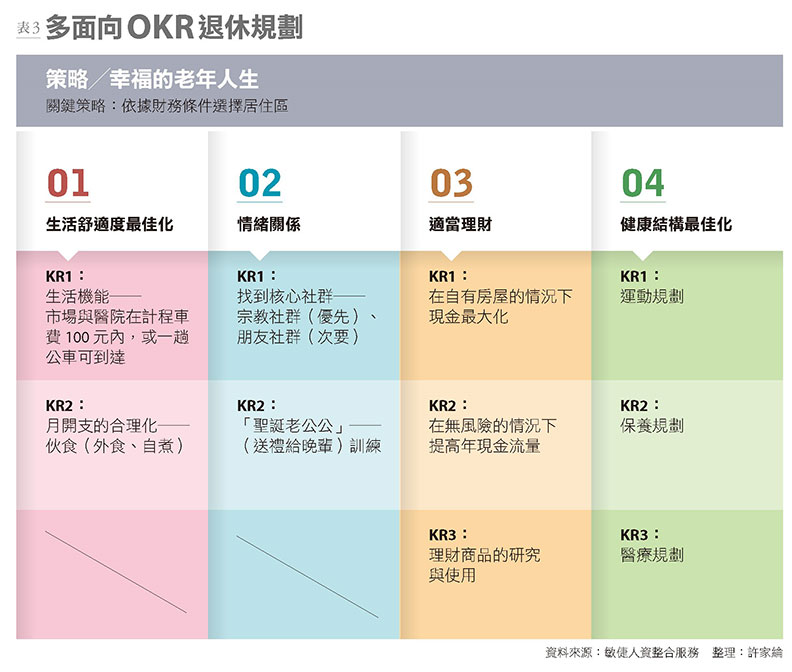

「30 年後退休要達成的總目標」往往看似天方夜譚,其實只要適當分類,逐年執行,最後形成的退休威力往往比想像得多更多(表3)。中信銀個人金融副執行長楊淑惠建議,完整的理財面向可用「活╱留╱存,財富金三角」概念,分類個人與家庭的退休計畫:

1.「活」的品質:面對生活基本開銷,建構永續生活金流與醫療品質。

2. 延續「留」的價值:透過保險達到家庭責任風險轉嫁,達到照護二代之目標。

3. 放心「存」的增值:透過銀行提供專業金融商品諮詢服務及控管風險,達到家庭資產增值效果。

不斷超越、累積成果,再回首時,你會發現自己完成了不可能任務。

退休、工作型態創新 學習及適應力是人生新標配

美國全國廣播公司商業頻道(CNBC)日前列舉了 10 年前根本不存在,但近年卻非常熱門的五大工作:數據科學家、資訊安全工程師、多元職場總監、銷售工程師、客戶管理軟體開發員;網路經濟興起,YouTuber 成了年輕世代最嚮往的工作之一;新冠疫情促成更多大企業改變上班方式,遠距、在家上班成為新趨勢。

新的工作型態、內容不斷演變,退休也不會只有一種方式。

財務完全獨立者,主張「財務獨立,提早退休」(FIRE,Financial Independence, Retire Early),打算工作20 年就存下足夠退休金,在50 歲前離開傳統職場,提前退休。

財務安穩者,喜歡退而不休,持續投入自己熱愛的事物;財務靈活者,可能每隔7 年或10 年,就從職場小退休1 年,讓工作生活喘口氣,或是學習職場新技能。

不管哪一種形式,保持學習及適應力已經成為人生新標配。「能把興趣做到變成專業,又有錢可以拿,自然就沒有退不退休的問題。」蕭世斌說。

想要掌握幸福的退休人生,蕭世斌建議2 個安排不能少:

1. 創造穩定金流

簡單金融工具,就能累積退休後穩定的現金流,例如存股領股息、配息型基金、出租資產收租金等。

萬一退休前沒有規劃,退休時尚有一筆錢做為生活所需,蕭世斌建議,其中7 成放定存,作為維持生活所需的費用;剩餘3 成則拿來定期定額買台灣50(0050)。

根據威廉夏普(William Sharpe)的資本資產定價模型(Capital Asset Pricing Model, CAPM),最有效率的投資組合即是市場組合,台股的市場組合正是台灣50,而且與其預測等待高低點,不如直接定期定額40~48 期,若上漲,投資獲利可以當作享樂的花用,若下跌,表示有空間攤平成本。

投資台灣50 最直接的好處是,不用害怕哪天這檔ETF 會變成壁紙,而且下一檔台積電之後也絕對會出現在成份股之中,不需要去研究,市場就會幫忙挑選出來。

2. 超前部署人生緊急備援金

在社會急遽變遷下,已經不若以往可待在一個企業工作到退休,中年失業會是最大的風險,人生緊急備援金不能少,其中最重要的當屬醫療費用。

蕭世斌認為,人生漫長,到底需要準備多少醫療費用無法計算,未知讓恐懼無限擴大,不如事先規劃好健保未涵蓋到的醫療保險做備援。

但也因為有健保,只要顧好重大醫療與及長照費用,就能涵蓋大多數超過能力負擔的金額。

退休關鍵,不在金錢多寡,透過OKR 關鍵準則練習聚焦及累積生活、健康、興趣、財富四大帳戶,退休路上,每個帳戶都比別人多出10%、20% 甚至十倍、百倍收入,創造人生每個閃閃發亮時刻,讓我們都能放心OK ! Retirement。