全球進入後疫情時代,景氣充滿不確定性,勞保年改更傳出將下調所得替代率,勞工領到的月領可能大砍三成。國內外多重危機夾擊,理財與退休規劃成了頭痛難題。

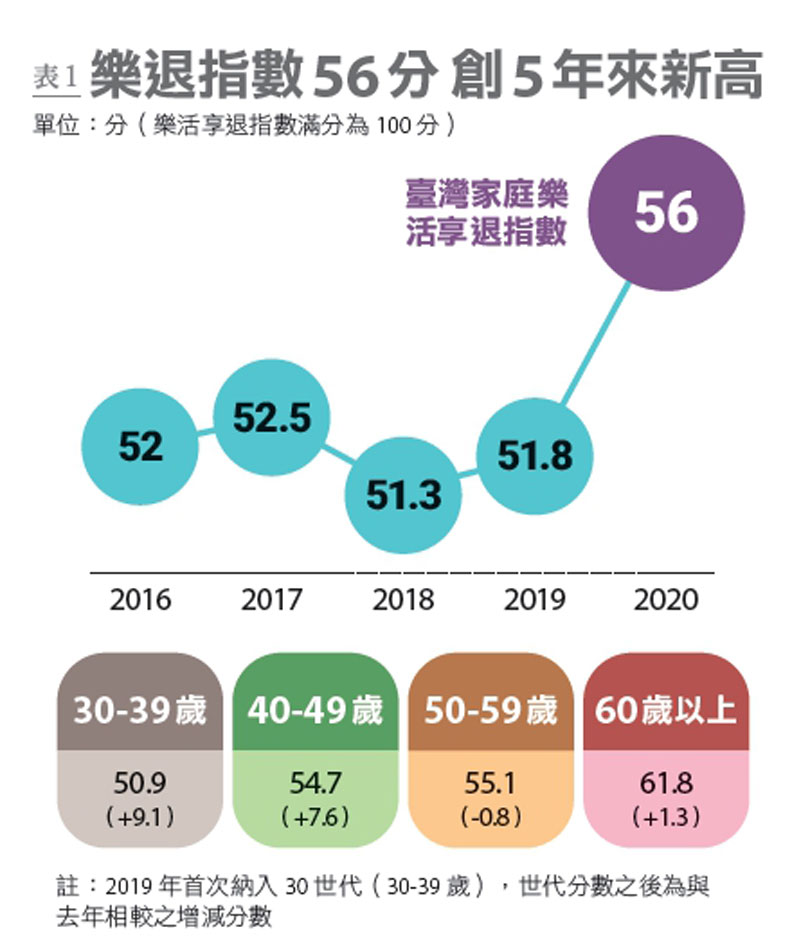

《遠見》與「中國信託銀行」連續第五年進行「家庭理財暨樂活享退指數大調查」,結果於今(24)日出爐,今年樂活享退指數(以下簡稱「樂退指數」)以56分創下調查史上新高,較去年51.8分增加4.2分,顯現國人不畏疫情,對退休前景看法愈趨樂觀!

逾半民眾自信退休資金充足 樂退指數為五年最高

2020《遠見》家庭理財暨樂活享退指數大調查訪問30歲以上國人,樣本涵蓋六都與新竹市,完訪人數 2207人,以三大構面「退休規劃滿意程度」「退休準備足夠程度」與「退休過理想生活信心度」,請受調者以0到10分自評,再以滿分100為標準,計算整體樂退指數。

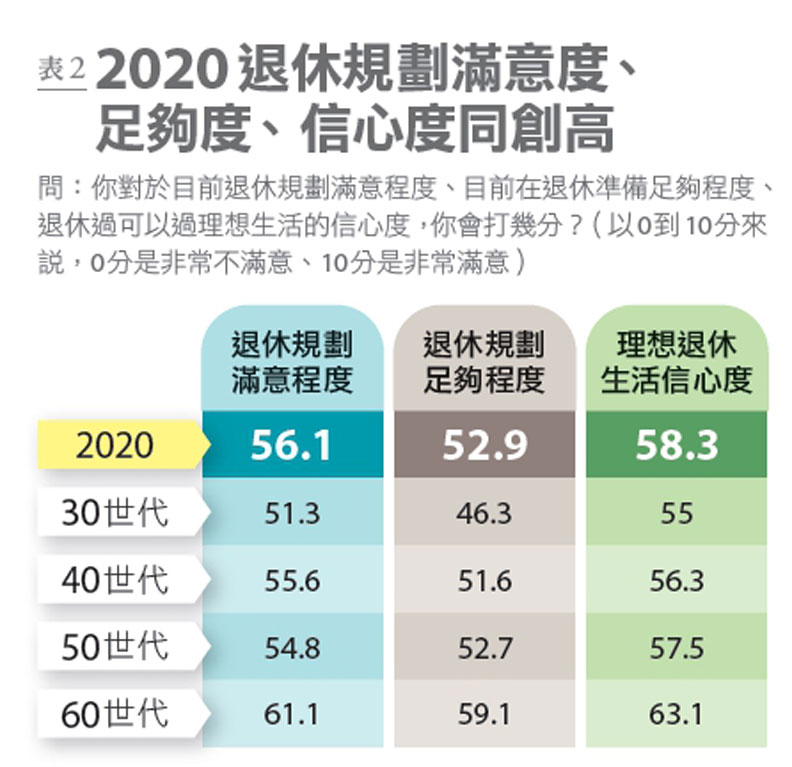

《遠見》調查結果顯示,今年調查結果總體瀰漫樂觀氣氛,整體樂退指數達56分(見表1),雖未及格,已創下調查以來新高。進一步分析三大構面分數,退休規劃滿意度平均56.1分、準備足夠度52.9分、過理想退休生活的信心度為58.3分,也是史上最高(見表2)。

四成青年決定退而不休 寄望子女的銀髮族剩兩成

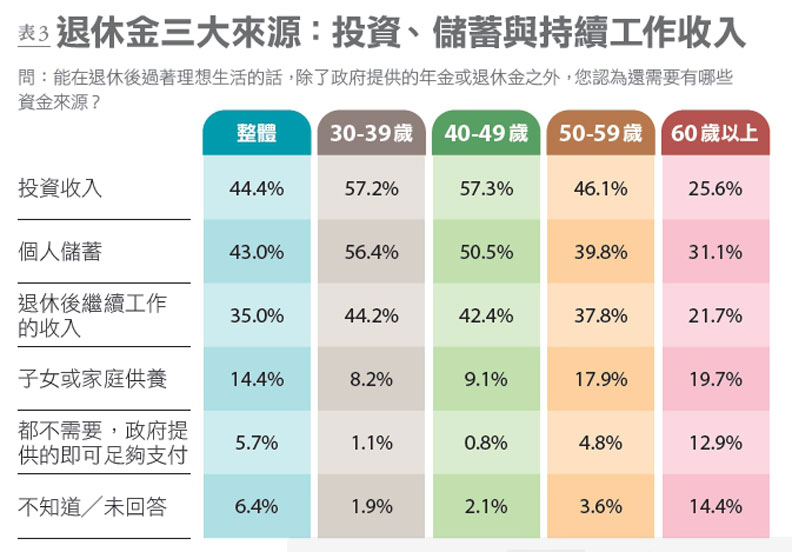

詢問民眾退休資金來源,最多選擇「投資收入」,占44.4%,過往總是居冠的「儲蓄」以43%落居第二,35%選擇「退休後繼續工作」。

其中以30、40世代最重視「投資收入」,兩個世代皆有超過57%的人選擇「投資收入」為增加退休資金池的重要來源,同時這兩個世代也最務實,分別有44.2%、42.4%認為退休後會持續工作(見表3)。

中華民國退休基金協會理事長王儷玲分析,各項年金改革持續進行,勞保破產陰霾未散,民眾對政府退休金已有「繳多、領少、延退」的認知,低利率環境更讓大家意識到不能光靠存錢養老,資金缺口擺在眼前,薪水停滯的年輕世代傾向更積極的理財方式。

影響人數最多的勞保年金改革即將啟動,60世代焦慮指數上升,卻不知從何改變。《遠見》調查發現,60歲以上族群的退休資金池仍以「儲蓄」為大宗,占31.1%,其次為投資收入25.6%,也有逾兩成的人願意退休後繼續工作;相對去年還有近三成寄望「子女或家庭供養」,今年僅剩19.7%,不知道該怎麼辦的比例高達14.4%,大幅高於其他世代。

疫情逼出危機感 七成民眾開始理財

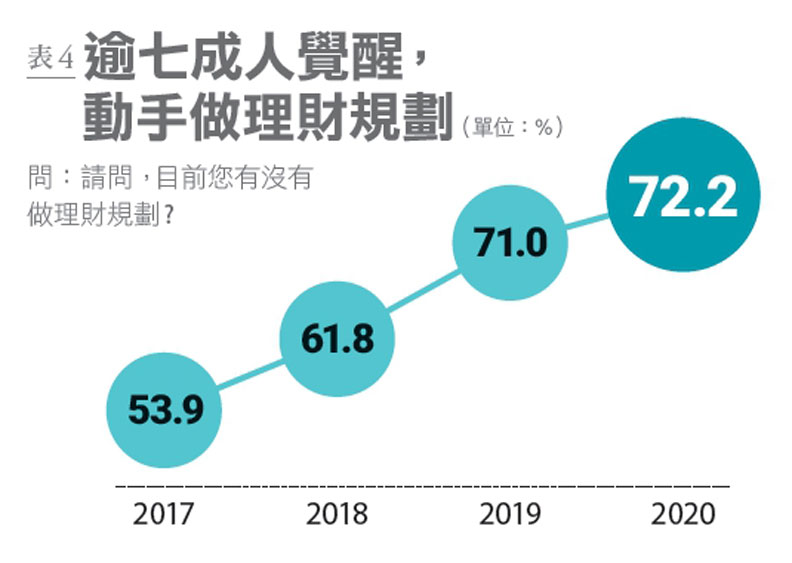

種種危機促使國人更加重視理財,退休金,不能只靠存。《遠見》調查結果顯示,72.2%民眾已著手進行理財規劃,創下調查史上新高(見表4)。以性別來看,女性(74.6%)又比男性(69.7%)更積極。

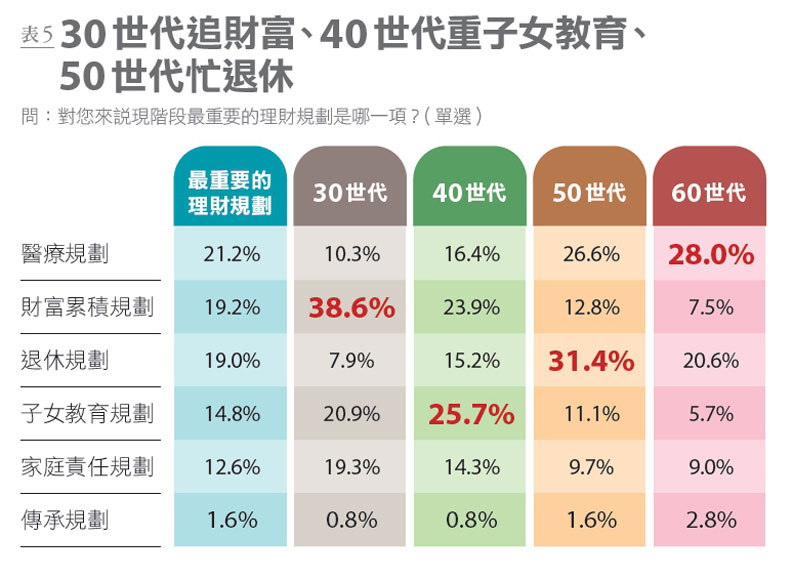

進一步分析,現階段民眾自覺最重要的理財項目,「醫療規劃」仍以21.2%為首選,比例卻較往年下降19%,反觀第二和第三名的「財富累積」與「退休規劃」,分別成長23%與15%(見表5)。

分開看各世代最重視的理財規劃項目,30、40世代明顯推遲退休理財規劃,38.6%的30世代青年將「財富累積」列為第一優先,25.7%的40世代最重視「子女教育」。50世代過去偏重「醫療規劃」,今年「退休規劃」(31.4%)明顯增長;60歲以上變動不大,依舊首重「醫療規劃」(28.0%)。

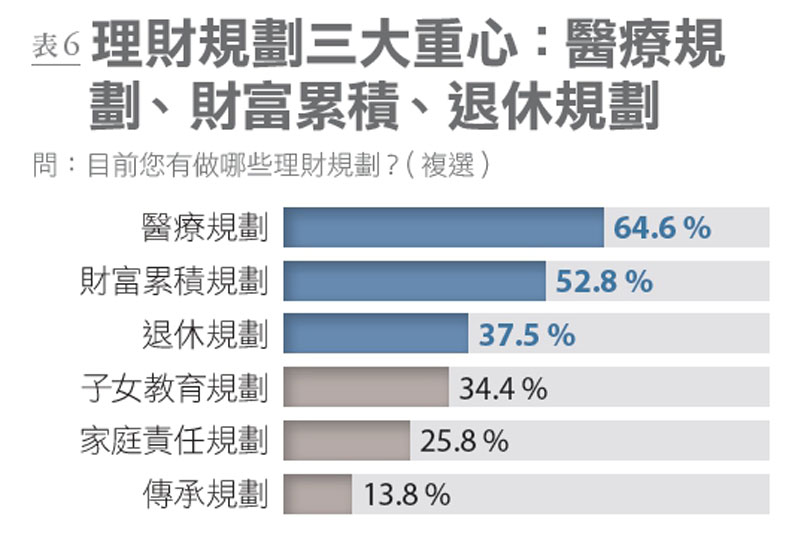

民眾對理財規劃的認知也反映在理財行為,有64.6%的民眾已把資金投入醫療規劃、52.8%將重心放在財富累積,退休規劃以37.5%首度超過34.4%子女教育,排名第三(見表6)。

中信銀個人金融副執行長楊淑惠觀察,民眾對「財富累積」「退休規劃」的需求上升,主因為新冠疫情使經濟與工作增加不確定性,讓人浮現「存糧好過冬」的心態。全球疫情迫使金融市場利率創下新低,進一步逼出投資人資金,投入高風險資產市場,才能獲得相同報酬。

此外,保費變貴,削弱民眾的「醫療規劃」意願,新冠疫情也造成海外子女求學中斷,舒緩「子女教育」規劃的急迫性。

低薪衝擊青年投資意願 儲蓄擊敗保險成理財工具首選

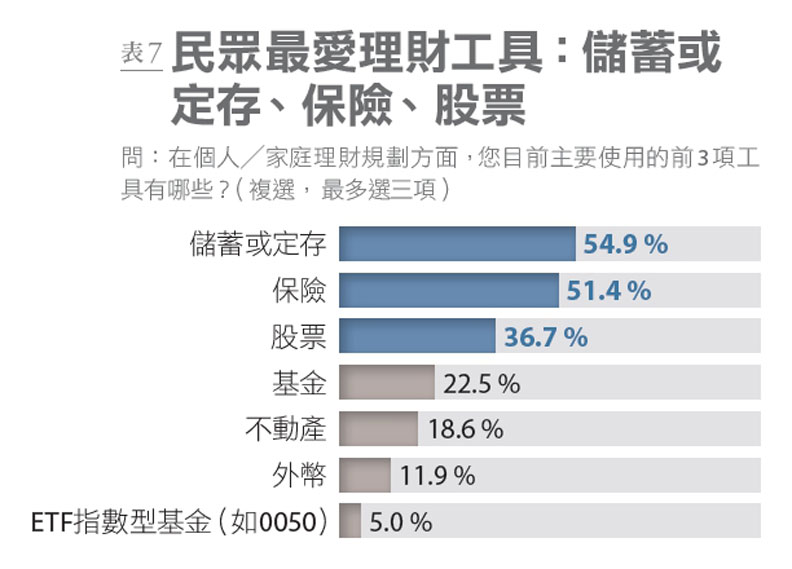

《遠見》再調查民眾現有理財工具,發現積極工具有上升趨勢。「保險」熱度明顯下滑而讓出王座,風險與報酬具波動度的「股票」「基金」吸引不少目光,儲蓄或定存(54.9%)、保險(51.4%)、股票(36.7%)、基金(22.5%)成為四大理財工具(見表7)。

以年齡交叉分析發現,愈年輕,理財愈保守。逾六成30世代青睞儲蓄或定存,相反地,屬於風險性資產的股票,以50世代偏愛比例最高,達41.4%。

根據中信銀統計,持續資產配置,是達成目標最簡單的方法,規劃時間越長,越能彰顯效果。楊淑惠建議,基金商品種類多元,適合年輕人選擇,可攻可守。

仍有三成民眾不懂理財 六成不打算調整資金配置

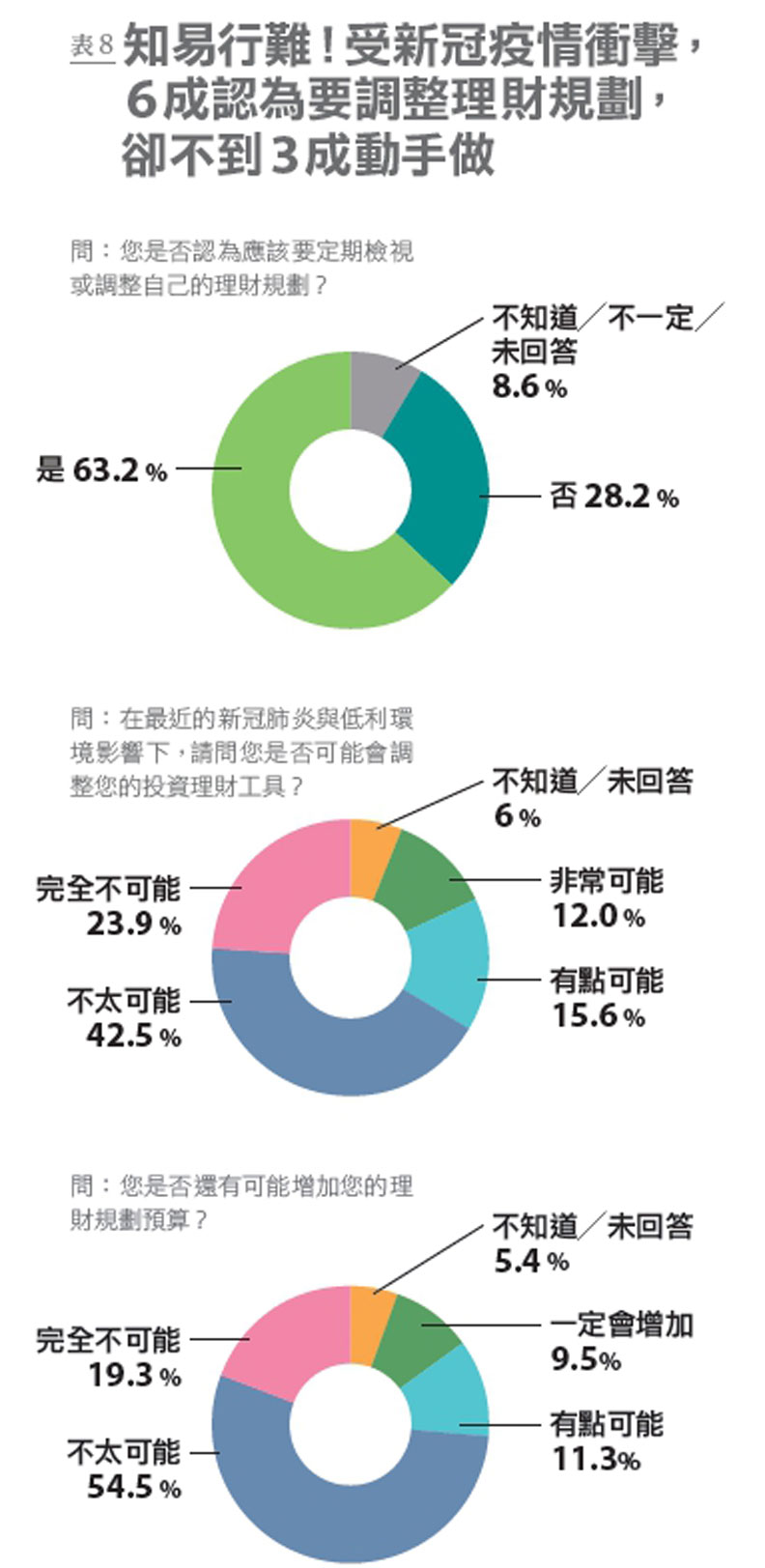

《遠見》以「考量疫情影響經濟,是否該調整理財規劃」為題詢問,高達六成民眾認同應定期檢視理財規劃,然而,再追問是否因此調整資金配置,逾六成民眾傾向不調整,更有七成指出不會增加預算(見表8)。

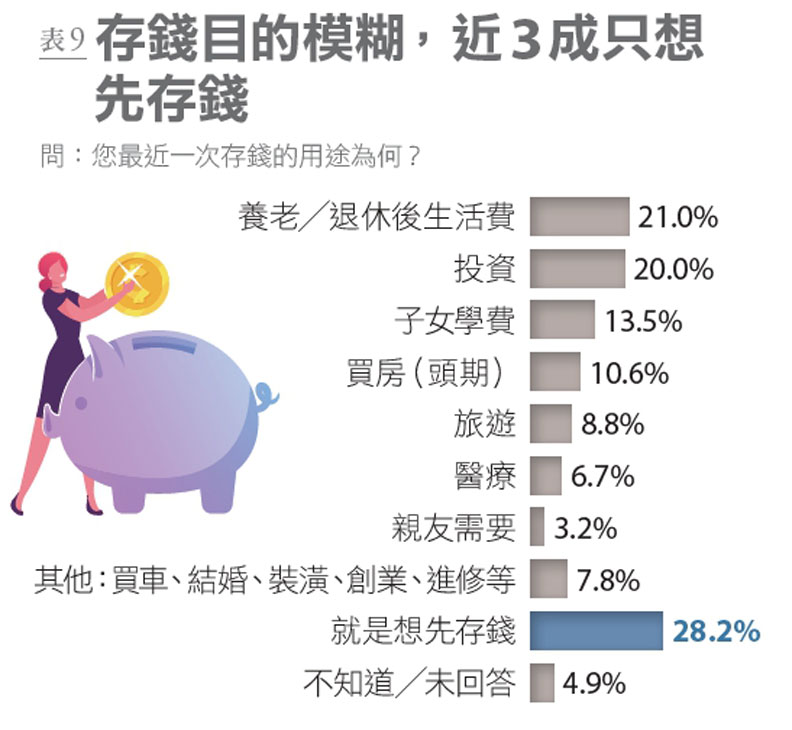

《遠見》首度詢問「最近一次存錢的用途為何?」仍有近三成民眾缺乏存錢目的,28.2%回答「就是想先存錢」,其次為21%「退休規劃」、20%「投資」(見表9)。

綜觀今年調查結果,雖然疫情刺激民眾投資理財意識高漲,樂退指數創下新高,但仍有三成民眾不知道存錢目的為何,六成民眾傾向不調整理財規劃,顯見國人對於理財與退休準備似乎過於樂觀,知易行難。

OKR理財累積退休財富 50歲前存千萬

《遠見》與中國信託銀行逐年觀察樂退指數的走勢,於今日舉辦論壇,邀請中國信託銀行個人金融副執行長楊淑惠、中華民國退休基金協會理事長王儷玲,針對國人理財行動力不足、無法訂定執行目標等問題提出解方。

楊淑惠強調,退休規劃是漫長的旅程,要創造穩定的退休金流,最重要的是設定目標,有效訂定投資策略與選擇適當工具。

《遠見》與中國信託銀行另以「運用OKR──比別人多10%收入的關鍵準則」為題,邀請OKR實務家王星威解析如何用OKR這項風靡Google、Dropbox、YouTube等國際企業的目標管理術,逐步實現理想退休人生。

王星威解釋,OKR是一種「設定目標」的工具,O指的是目標Objective;KR指的是Key Result,也就是關鍵結果。OKR著重於釐清人生每個重要關鍵面向、重要時刻,鼓勵使用者設定具有野心的目標,「人生管理與企業管理道理相通,只要願意實踐一個又一個目標,就能帶動人生不同。」王星威認為,OKR不僅用於企業,用於個人理財更能有助突破理財瓶頸。

「人不理財,財不理你。」理財更須訂定目標,退休不再空談,才能享受美好的退休生活。