新冠疫情衝擊全球經濟,各國政府加入印鈔大隊,以更快、更瘋狂的速度,重演2008年金融海嘯時的戲碼,眼下經濟未見起色,負利率陰霾卻已大軍壓境。

被打趴的利率猶如宇宙黑洞,不斷吸納新成員,除了日本、歐元區外,美國、英國基準利率也分別來到0.25%、0.1%,距離零利率、負利率,只剩一步之遙。

臺灣基準利率雖然力守在1.125%,但對擁抱總額達新臺幣40兆元的存款戶來說,定存利率漸趨稀薄,手中百萬定存,放滿一年卻換不來萬元利息,失血有感外,更擔憂的是,當錢不再值錢,未來退休怎麼辦?

負利率3大衝擊

負利率帶來的金融衝擊,攪亂多數人的退休算盤,三大窘境讓退休計畫變與不變都好難。

1. 短期:

金融壓迫,QE(Quantitative Easing)退不了,零利率成趨勢,貨幣報酬率大幅降低;對槓桿者、資本家有利;對儲蓄者不利。

2. 中期:

資產波動,利息變少,現金流計畫遭打亂,退休策略急需重新布局。

3. 長期:

時間不足,高利率時代,投資報酬率9%的金融產品,8年時間就能帶動資產翻倍;在低利、負利時代,穩健商品投報率同步走低,若以4%計算,要讓資金翻倍需要18年,準備退休金的時間恐被迫延長。

向QE熱錢借勢

「無限QE(Quantitative Easing),利率直降,不理財實在不行,」中國信託銀行個人金融副執行長楊淑惠觀察,負利率彷彿就像是對現金課稅,雖然臺灣還不用擔心,但長期低利,單靠現金可能只會愈存愈薄。

負利率環境下,單靠存錢完成退休準備,難度大幅增加。不過,危機也伴隨機會,面對疫後世界的熱錢潮,「建議可搭上投資的列車,增加獲利機會」她說。

三大退休投資心法 與負利率共舞

該如何與負利率共處,擁抱樂活的退休生活呢?

心法一:選對產品 長期投資

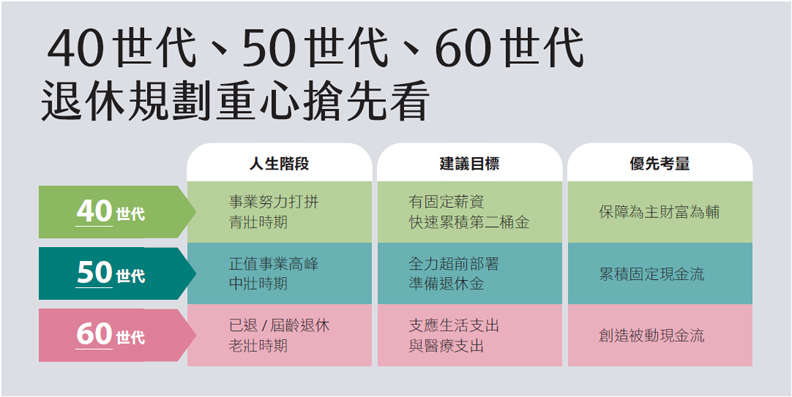

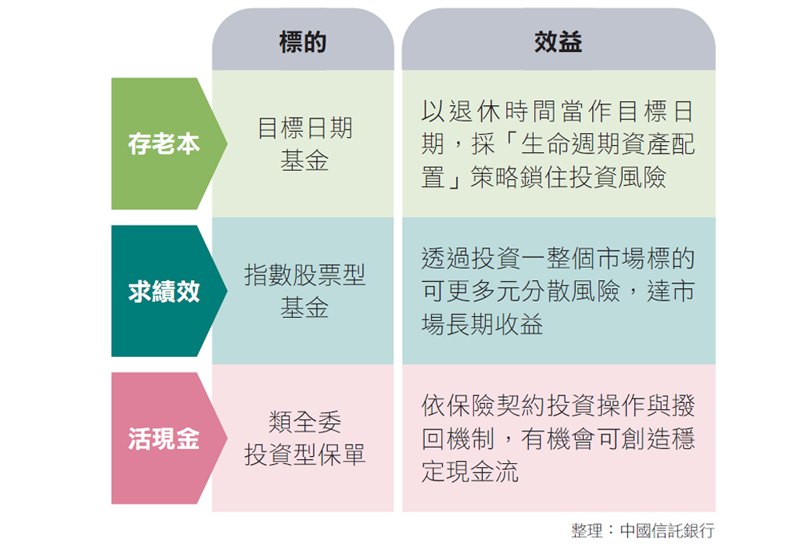

楊淑惠建議,首先要改變投資思維,面對長壽風險,一定要學會做長期投資,並了解如何尋找適當的退休理財商品,可以朝自動風險調配、穩定收益的方向來挑選。(請參考表一)

心法二:精算成本 贏在起點

選對適合的商品,就算在睡覺、工作或海外旅遊,仍有人24小時全年無休為你把錢變大。

不過,在低利環境下更需精算長期投資成本,中國信託銀行建議,可以從收益面、風險面、成本面三個方面檢視投資工具是否符合需求。

心法三:避險配置 穩定報酬

低利環境將促使退休族部分資金投向高息產品懷抱,但相較以往,目前疫情緩和中仍帶有高度不確性,經濟前景面臨風險,企業獲利及現金流也會因疫情產生劇烈變化,使高股利或高配息產品背後,可能隱含著更高的債信風險及價格波動風險,楊淑惠提醒,資產配置仍是王道,追求收益報酬同時,也應同步提高對風險的抵禦能力。

她建議,若已持有股票、高收債、新興債者,可加碼黃金、日圓/ 美元貨幣部位或成熟國家公債、投資等級債等避險性資產,與原有風險性資產做槓鈴式配置,進行控管風險與穩定報酬的布局。