你是不是也打算在退休時,死守經典的「4%法則」(或大師最新升級的4.7%法則),然後每年雷打不動地提領固定比例的生活費?小心!「4%法則」鼻祖威廉‧班根(WilliamBengen)親自拉響警報:如果你只是盲目複製這個通用數字,你平均每年可能會少花35%的資金,平白讓自己的退休生活品質大幅下降!(本文節錄自《4%法則》一書,作者:威廉.班根/天下文化出版,以下為摘文。)

為什麼最安全的數字,反而會讓你「吃了虧」?讓我們來聽聽大師怎麼說:

通用SAFEMAX的過度使用與盲點

每次有人說自己遵循「4%法則」(現在是「4.7%法則」),我都會理解為:他們在退休開始時採用了通用SAFEMAX,也就是4.7%的提領率。然而,這未必是最佳做法!為了說明,請看下圖:

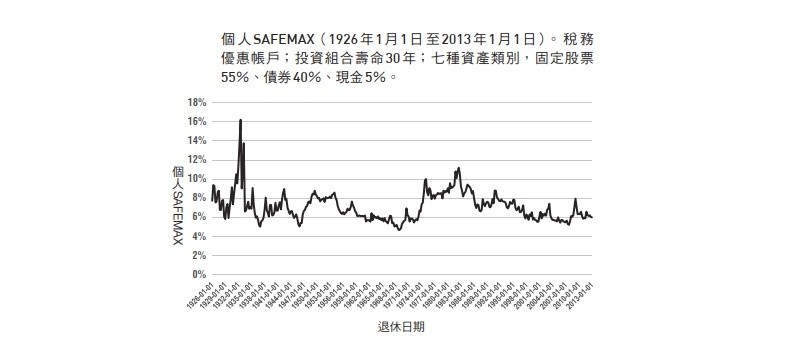

這張圖顯示出349位退休者的個人SAFEMAX(截至2013年1月1日),假設投資組合壽命為30年,使用稅務優惠帳戶,並採用圖中所示的投資組合配置(此外還有一些其他假設)。

隨著時間推移,個人SAFEMAX在相當大的範圍內波動,從1932年7月1日退休者的最高值16.2%(哇),到1968年10月1日退休者的最低值4.7%。349位退休者的平均SAFEMAX約為7.1%。

請注意,最低4.7%的SAFEMAX只適用於349位退休者中的一位,其他退休者的個人SAFEMAX都更高。因此,如果某位退休者隨意使用4.7%的SAFEMAX作為提領計畫,他平均每年將少提取約35%資金,生活水準將大幅下降!4.7%法則確實有其適用性,但只有在適當情況下才應使用。

在圖2.3的右側,你可以看到SAFEMAX自大約2009年以來呈現下降趨勢。有人可能會認為這個下降趨勢其實早在1982年就開始了,至今已超過40年。這一下降趨勢,跟股市估值長期上升至歷史高點同時發生。

正如我們將看到的,這兩者有密切關聯,而非偶然發生。除了兩次大型熊市結束時出現的少數尖峰之外,SAFEMAX在過去數十年裡一直低於其長期平均值7.1%。從退休收入的角度來看,過去幾十年並不是特別理想的退休時期。

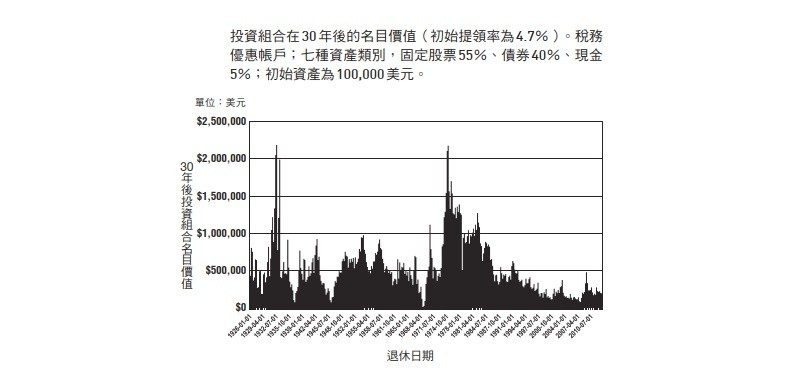

上圖從另一個角度檢視「不足提領」的風險:退休期間累積的資產。這張圖顯示了所有退休者在30年後的投資組合餘額,假設其初始提領率與通用SAFEMAX的4.7%相同。

對於1968年10月1日退休者而言,「最終投資組合價值」當然為零。全部退休者的平均投資組合餘額超過530,000美元,是起始資產的五倍以上。在規劃期結束時,相當多退休者的資產累積超過1,000,000美元。

請記住,這些人的目標原本是在30年結束時讓資產餘額為零!對許多退休者而言,這個普遍被認為「安全」的提領率其實過於保守。他們原本可以透過合理地提高提領額度,享受更富裕的退休生活。換句話說,他們預設採用通用SAFEMAX,結果卻讓自己吃了虧。

【編輯補充】

大師這段話,點出了理財界最常被誤解的「不足提領」風險。

所謂的4.7%(通用SAFEMAX),是為了抵禦歷史上最極端的金融風暴而設計的「防彈背心」。但統計下來,歷史上高達99%的人,其實都活在比最糟狀況更溫和的時代裡。

如果你明明身處好時代,卻預設自己會遇到大災難,結果就是:原本設定30年後財富歸零、要盡情享受人生的你,最後戶頭竟然莫名其妙剩下了幾十萬、甚至上百萬美元!這意味著你在大好年華裡少出了好幾趟國、少吃了好多頓大餐,平白讓自己的生活受了委屈。

退休理財的聖杯,不是看誰省得多,而是如何在不耗盡資產的前提下,「搾取退休投資的每一分效益」。

(延伸閱讀│施昇輝教你退休穩穩賺!理財別選定存,投資年報酬率5%標的)