你擁有的每一塊錢都有潛力創造更多價值,所以不要低估它的價值。富人了解資金有成本,並利用這一點為自己謀利。想像一下,你的資金是一種蘊藏潛能的資源。當你把錢放在儲蓄帳戶裡時,它的潛力幾乎無法充分發揮,就像超級明星員工做著一份不需要用腦的工作一樣。(本文節錄自《學會成為有錢人》一書,作者:妮可.拉平/幸福文化出版,以下為摘文。)

但是把你的資金拿來投資,無論是投資在股票還是其他證券,這麼做就像獲得一份具有挑戰性的工作,幫助你充分發揮自己的潛力。結果會是什麼?更大的影響力,更大的報酬,或是以投資來說,則是更高的報酬。

「時間」和「複利」滾動出的財富奇蹟

每堂課上總會有一個愛唱反調的人。這種人會坐在教室後排,而且會反駁老師,因為他們覺得所有東西都很「可疑」。雖然有時這些學生確實會讓老師很頭痛,但我還是想把他們帶進這堂課。我要再三強調,獨立思考非常重要,要運用你對自己的了解,來為自己創造最佳環境,而且在必要時反駁專家—包括我也是。

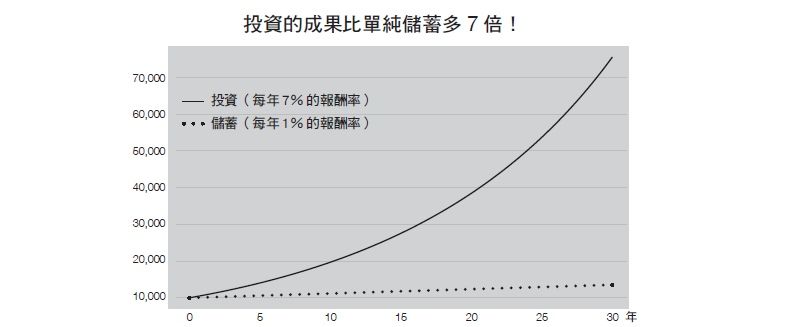

假設這位愛唱反調的學生問:好的,老師,你說投資比把錢存入儲蓄帳戶更能讓你增值—請證明給我看。別誤會,儲蓄帳戶(尤其是在高利率時期的高收益儲蓄帳戶)總比把錢放在(希望是)床墊下,或是像我一樣藏在水槽下什麼也沒賺到要來得好。如果你沒有投資,我用下圖表來說明你將錯失什麼樣的機會。

上表是經通膨調整後,年報酬率7%與年報酬率1%的比較結果。我聽過不想開始投資的人最常擔憂的事情,包括:⑴年紀太大無法開始;⑵資金不足;⑶不擅長「數字」。

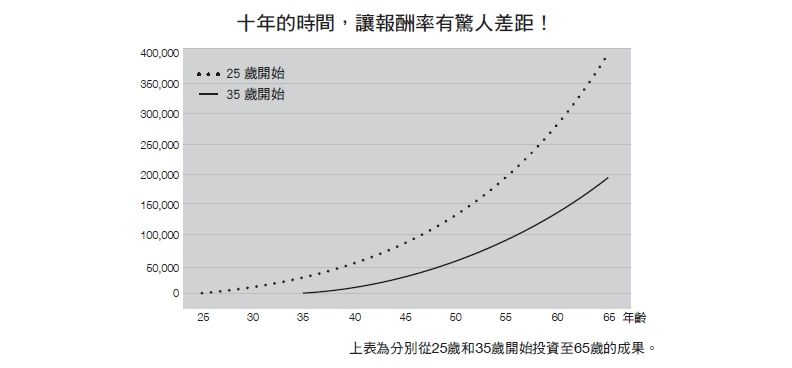

好吧,我要告訴你一件事,如果你在35歲開始投資,與25歲開始投資,每月只用100美元相比,到了65歲時,你的報酬分別會是38萬9,307美元(25歲開始投資)和18萬9,476美元(35歲開始投資),足足差了20萬美元!(見下圖)。

這個顯著的差異突顯的是多10年複利的影響,那麼我們就來揭穿這些擔憂:⑴你永遠不會比現在更年輕;⑵你不需要很多錢就能開始,你需要愈多時間愈好;⑶再次強調,我大學念的是文學。

但是我了解,人們對金錢有著各種難以割捨的情感層面。所以我也想花點時間和班上那些跟我一樣,在破產、財務創傷,或是住在破舊的房子裡長大的人談談。

如果你有過貧困的成長背景或是有金錢焦慮,那麼投資的確會讓人感到無比恐懼。如果你的人生中曾有過身無分文的時刻,那麼進入股市—你覺得在股市裡自己可能會再次失去一切—就會觸發這種恐懼。

你的創傷可能會試圖控制你,告訴你把錢投入股市,是你所能做的最糟糕的財務決定。相信我,我真的了解,我不只一想到會虧損就覺得噁心想吐,而且我還有嚴重的冒牌者症候群:我身為一個移民之女,完全沒有任何投資經驗,竟然敢妄想進入華爾街!

我的意思是,投資報酬率(ROI)到底是什麼?那不就是賣露營裝備的店嗎?(這確實是我以前的想法。說實話,身為加州人,我竟然從來沒去過真正的戶外用品連鎖店〔REI〕)

ROI—你的錢有多努力在賺錢的證明

如果你還不知道ROI是什麼的話,這是「投資報酬率」(returnoninvestment)。我相信你一生中獲得的最大投資報酬率,來自於你對自己的投資—例如讀這本書以及看完後決定採取的行動。但是在華爾街,ROI則是指你的資金能為你付出多少努力以及成長多少。

為了進一步減輕你的焦慮,我要告訴你:其實你可能早就是一位投資人,只是自己不知道而已—這是真的。

多數的退休金方案,尤其是美國的退休金帳戶401(k),總額高達數兆美元,都與股市密切關聯,這些方案通常包含股票、共同基金和債券的組合。

此外,退休金方案—在投資界中舉足輕重的角色—也深度參與股市投資。這代表你每一次薪水中提撥到401(k)的部分,其實就是把你的錢投入市場,也讓你成為一位完全自願的投資人。

與其繼續做個被動參與者,讓你的資金在你毫不知情的情況下被投資運作,我們應該開始有意識地參與投資這件事。透過了解股市,以及你的退休金方案如何仰賴市場表現,你就能更主動掌控自己的財務舞台。畢竟,沒有人會比你更在乎你自己的錢,所以你更應該主動掌握情況。

絕對不要急著ALL-IN!

有件事非常重要—你不能就這樣把儲蓄帳戶清空,把全部資金投入股市。當我們終於發現「睡覺時也在賺錢」是真有其事時,誰不想立刻搭上那班每年經通膨調整後歷史報酬7∼10%的列車?但是如果你草率而衝動地做出投資決策,你可能會看到的不是收益,而是損失。

網路讓投資變得更民主,這是件了不起的事。和過去相比,現在有更多人能使用線上平台和投資應用程式,這真的超棒。但有一件事沒那麼好:你像在刷社群媒體一樣亂搞、上癮般地使用這些投資應用程式,把它們當成另一個興奮劑來使用。

為了強調風險這件事,我們來看看兩句話:

這兩句話的語氣有什麼差別嗎?表面上看起來沒有太大的不同,兩句都強調做出有根據、理性的決策很重要。但兩句的差別不在於說了什麼,而是說話的人。

第一句是投資史上最了不起的人—巴菲特(WarrenBuffett);第二句則是出自史丹佛.王(StanfordWong),他是撲克牌21點的專家。

你對投資了解的愈多,就愈會發現投資和賭博有不少共同點。在這兩個世界中,有贏家也有輸家,而有時勝敗的差別真的就只是單純的運氣。

但掌握投資策略就像是在「算牌」,而且在投資時,算牌是合法的。算牌的目的是要增加你獲勝的機率;學會投資知識,也是同樣的目的。請記住:莊家永遠是贏家—所以我們就要學會如何成為莊家。

(延伸閱讀│資產結構不變,多數平凡家庭都與致富無緣!理財專家:靠「這一途」)