━━ 關鍵發現 ━━

★ 73.9%建議加碼「股票」投資,67.4%預期台股突破3萬點大關

★ 資金主戰場為半導體、AI供應鏈,三大核心強勢股:台積電、台達、鴻海

★ 50%民眾投資金額不變,超過67%對維持生活品質感到「有壓力」

展望2026年,世界將走向更難以預測的BANI(Brittle脆弱、Anxious焦慮、Non-linear非線性、Incomprehensible難以理解)時代,地緣政治、關稅戰、能源轉型與科技競賽交錯,使風險彼此連動。同時,在AI資本支出狂潮推動下,從晶片、資料中心到電網的基礎建設全面升級,台灣雖站在供應鏈核心,卻也面臨電力、人才、折舊與產能布局的結構性挑戰。

然而,在高度不確定的新年代,市場並非一片悲觀。《遠見》最新投資趨勢大調查顯示,多數金融機構對2026年投資環境抱持信心,台股挑戰3萬點並非空談;半導體、AI供應鏈與高階製造,仍是資金主戰場。

《遠見》於2025年10月27日至11月10日展開「2026投資趨勢大調查」,針對金控、銀行、投信投顧、證券與期貨等專業投資機構,共回收46份有效問卷。調查結果呈現出景氣偏保守、投資偏樂觀的氛圍。

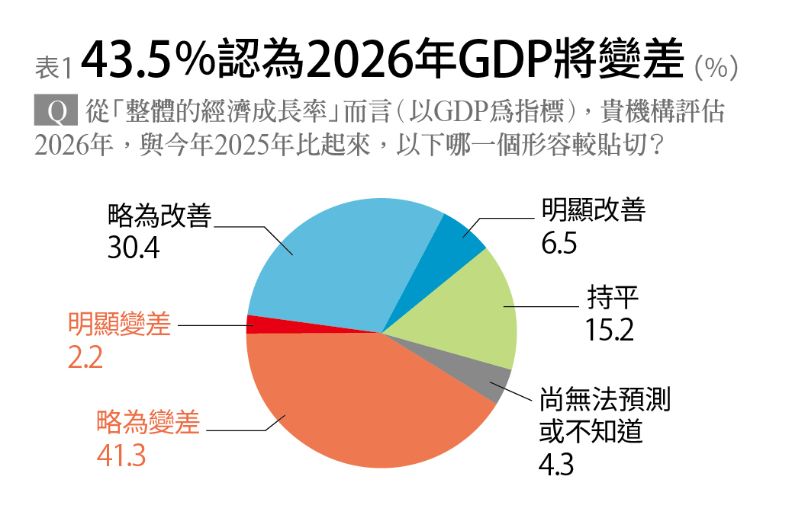

43.5%投資機構認為GDP將「變差」,貿易政策為最大風險

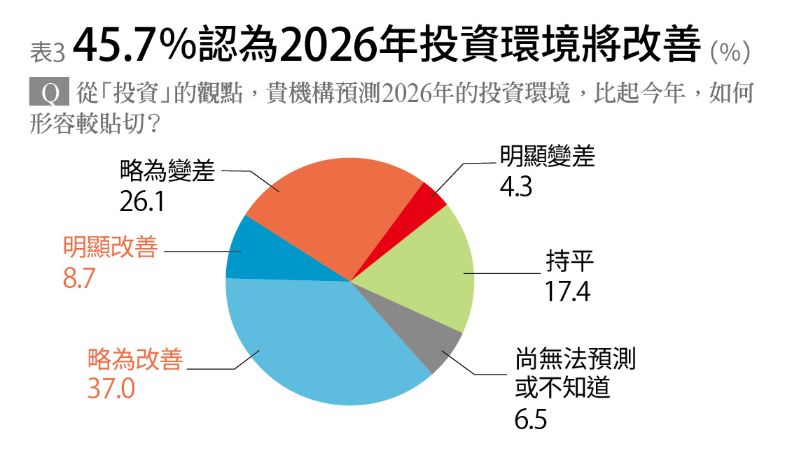

45.7%評估投資環境將「改善」,美國成海外投資熱點

首先,從景氣判斷來看,約有43.5%受訪機構認為,台灣2026年GDP將比2025年「變差」,約有37.0%認為「改善」,15.2%認為「持平」,代表對景氣預期維持謹慎(表1)。

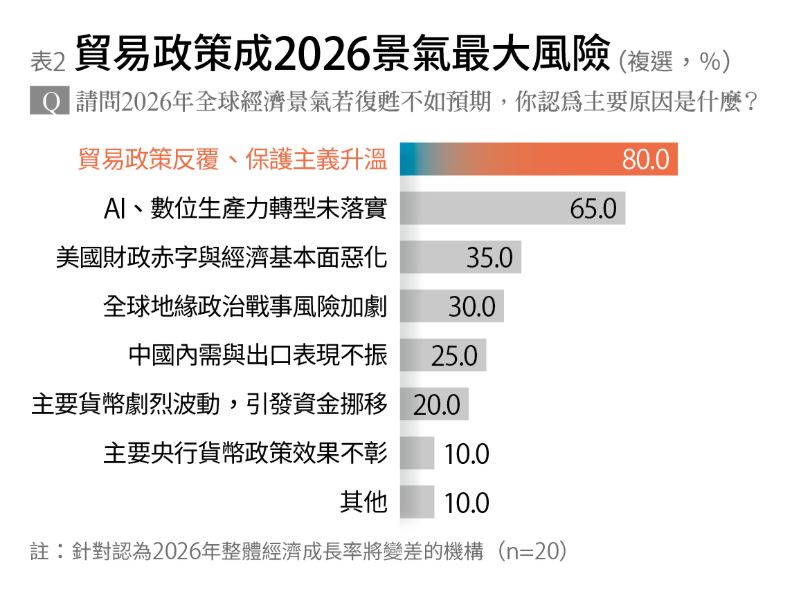

受訪機構認為,影響全球經濟的前三大變數在於「貿易政策反覆、保護主義升溫,抑制跨國供應鏈與出口動能」(80%)、「AI、數位生產力轉型未能如預期落實,可能削弱潛在成長動能」(65%),以及「美國財政赤字與經濟基本面惡化」(35%)。顯然,供應鏈重塑、關稅政策變化等,仍是最受矚目的議題,這些因素相互交織,形塑金融業對景氣的謹慎判斷(表2)。

然而,在談到「投資環境」時,氣氛明顯轉為樂觀。45.7%受訪機構認為2026年投資環境將較2025年「改善」,30.4%受訪機構覺得會「變差」,另有17.4%認為「持平」。即便景氣前景並不完全明朗,對於投資環境卻不看壞(表3)。

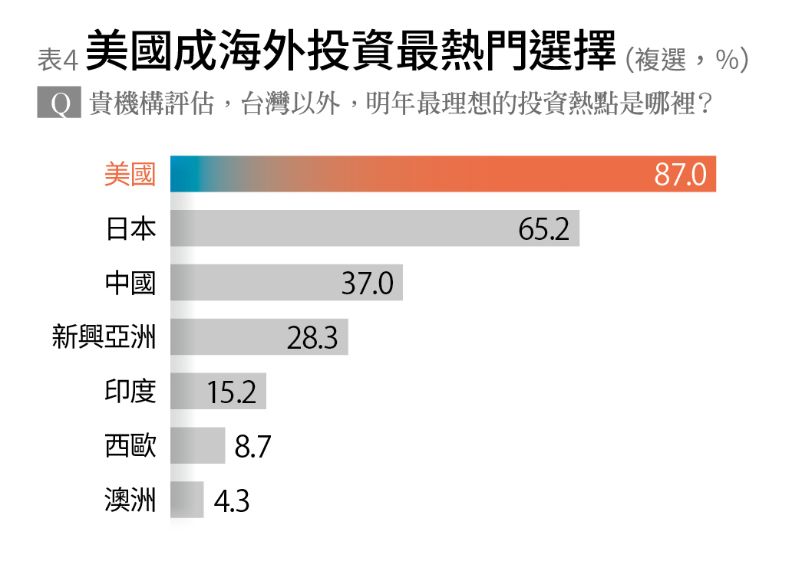

至於台灣以外,最理想投資熱點是哪些國家或區域?美國(87.0%)是首選,其次是日本(65.2%)、中國(37.0%)、新興亞洲(28.3%)、印度(15.2%)、西歐(8.7%)、澳洲(4.3%)(表4)。

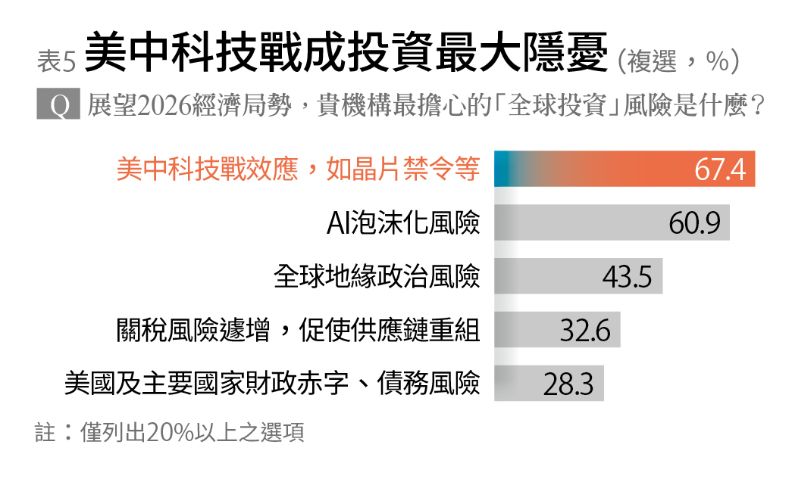

被問到2026年最擔心的全球投資(包含擴廠拓點、貿易往來、金融投資)風險,「美中科技戰效應,如:晶片禁令、供應鏈限制等」(67.4%)首當其衝,「AI泡沫化風險(估值過高、資金退潮,科技股與相關產業市值回檔)」(60.9%)次之;而有43.5%擔憂「全球地緣政治風險,如:台海衝突、中美角力、俄烏局勢等」;「關稅風險遽增,促使全球市場與供應鏈重組」(32.6%);「美國及主要國家財政赤字與債務風險升高」(28.3%)(表5)。

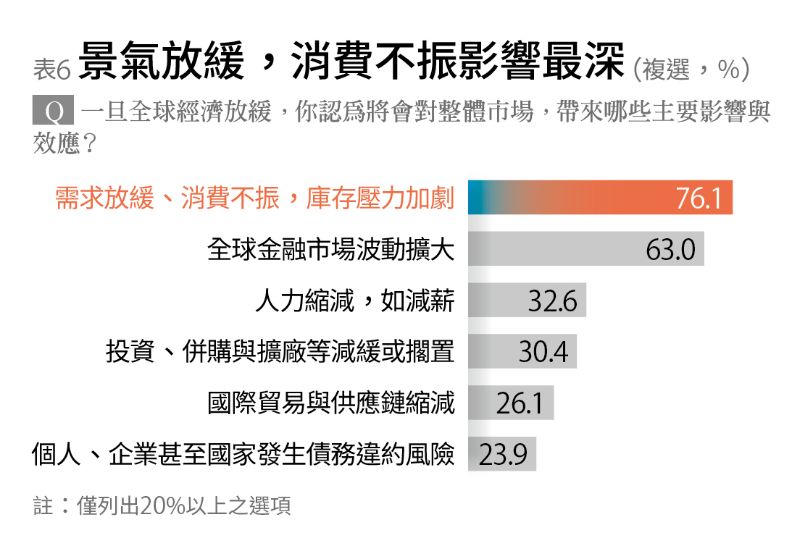

一旦全球經濟成長放緩,最直接的影響將是「需求放緩、消費不振,庫存壓力加劇」(76.1%);「全球金融市場波動擴大,如:股市下跌、資金外逃」(63.0%);「人力縮減,如:減薪、放無薪假或裁員」(32.6%);「投資、併購與擴廠等生產投資活動減緩或擱置」(30.4%);「國際貿易與供應鏈縮減,如:跨境訂單減少、物流成本升高」(26.1%);「個人、企業甚至國家發生債務違約風險」(23.9%)(表6)。

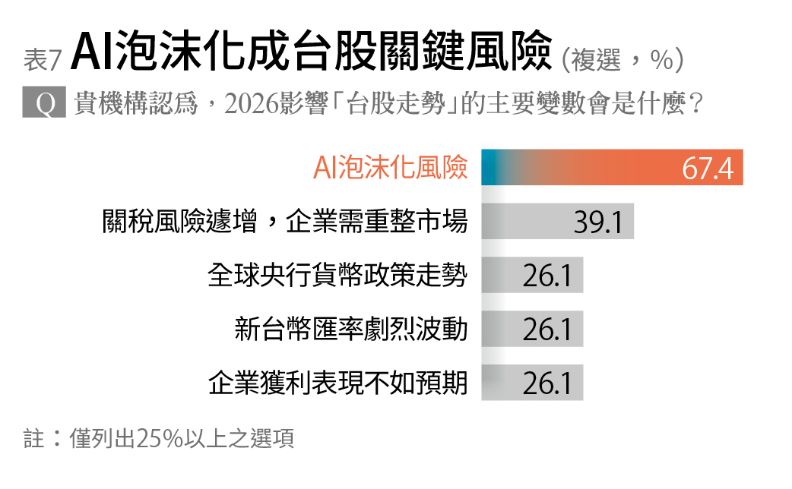

市場擔憂AI泡沫化風險牽動台股修正壓力

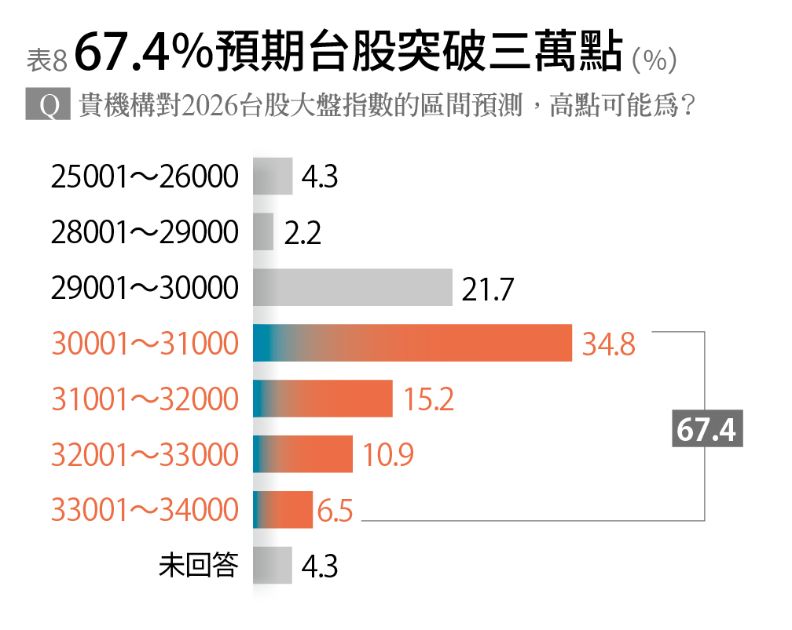

資金續挺台股,67.4%投資機構預期突破3萬點大關

2026年影響台股走勢的主要變數,67.4%受訪機構評估為「AI泡沫化風險(估值過高、資金退潮,科技股與相關產業市值回檔)」,其次是「關稅風險遽增,企業需重整市場與供應鏈」(39.1%)、全球央行貨幣政策走勢(26.1%)、新台幣匯率劇烈波動(26.1%)、企業獲利表現不如預期(26.1%)。由此可見,經過2025年AI帶動股市大幅上漲,後續能否真正「落地」與「變現」才是考驗,市場擔憂可能面臨估值修正壓力(表7)。

然而,受訪機構對台股指數的期待依然高昂。多達67.4%受訪機構認為,2026年台股將突破3萬點大關,最集中的預測落在30001到31000點,占34.8%;其次是29001到30000點,達21.7%;甚至有17.4%受訪機構認為,指數將來到32000點之上。反映台灣科技與半導體在全球AI浪潮中的獨特優勢,使市場對台股抱持穩健信心(表8)。

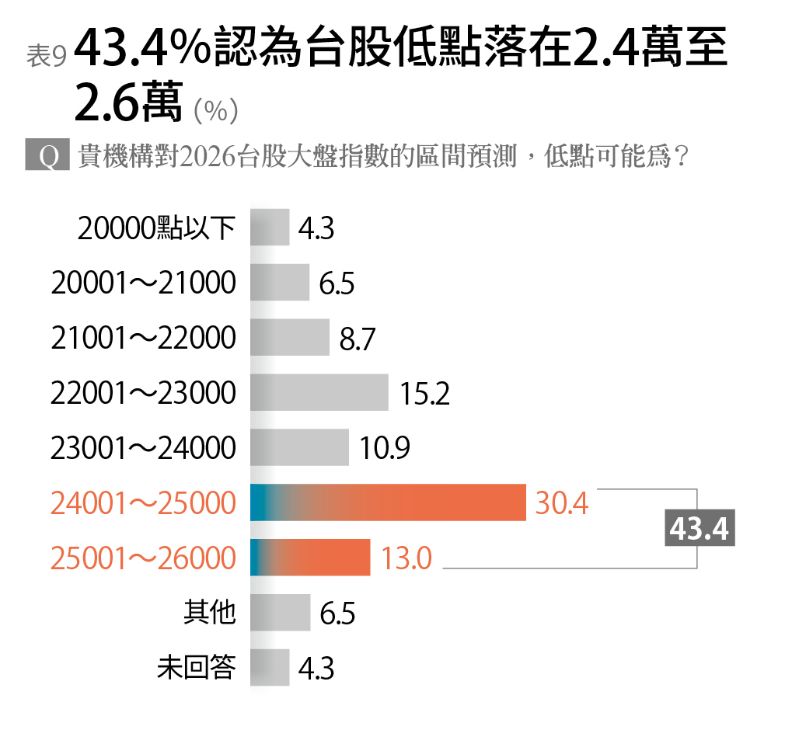

對低點的預判,43.4%受訪機構認為,台股低點仍會撐在24000點之上,介於24001點至26000點區間,反映台股雖有高點潛力,但震盪幅度也不容低估(表9)。

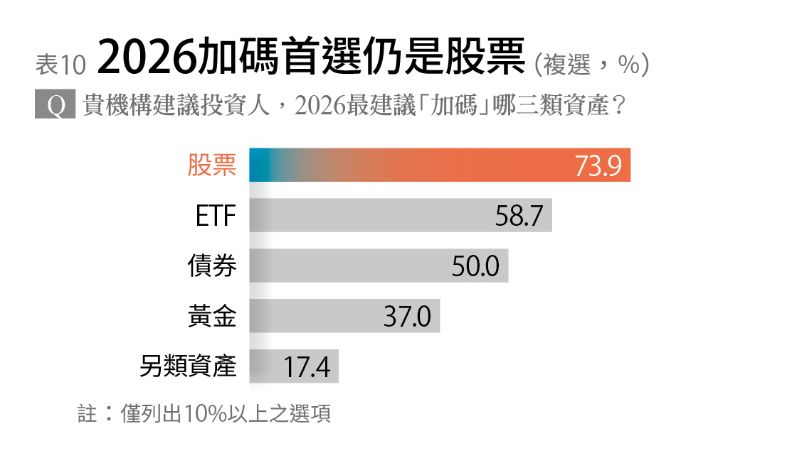

73.9%投資機構建議加碼「股票」投資

AI供應鏈三大核心強勢股:台積電、台達電、鴻海

在資產配置方面,2026年首選依然是股票(73.9%),其次是ETF(58.7%);50%認為債券值得增加比重,37%建議加碼黃金,17.4%選擇另類資產,如:私募股權、基礎建設、不動產基金、加密資產(表10)。值得注意的是,有34.8%受訪機構建議減碼「房地產」。

針對建議加碼股票的受訪機構,進一步詢問建議投資哪些市場?94.1%建議投資美股,其次是台股91.2%,日本64.7%排第三,而新興亞洲與中國A股僅有8.8%。顯見美國為世界經濟火車頭的地位仍屹立不搖。

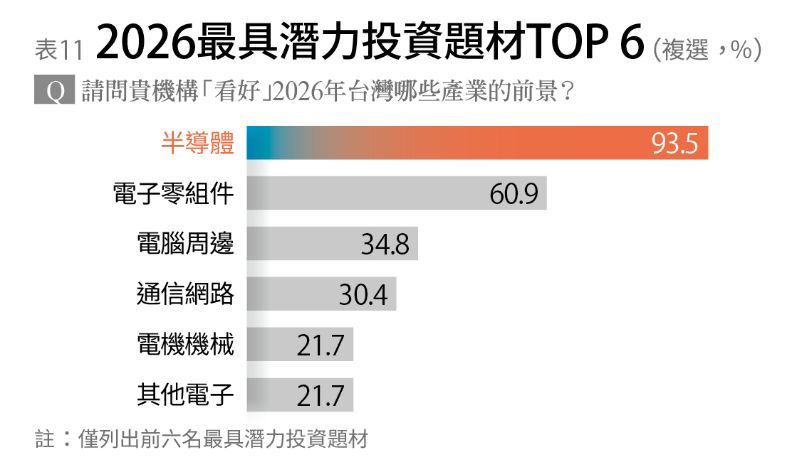

若將目光放在具體產業,更能看見清晰的投資地圖。2026年最被看好的產業為半導體,獲得93.5%的壓倒性支持;電子零組件以60.9%居次,其後排序為電腦周邊(34.8%)、通信網路(30.4%)、而電機機械與其他電子皆為21.7%(表11)。

有82.6%金融機構建議布局AI概念股,其次為散熱概念股(58.7%)。顯示出AI帶動的需求仍未結束,供應鏈每個環節都將是市場關注的焦點。

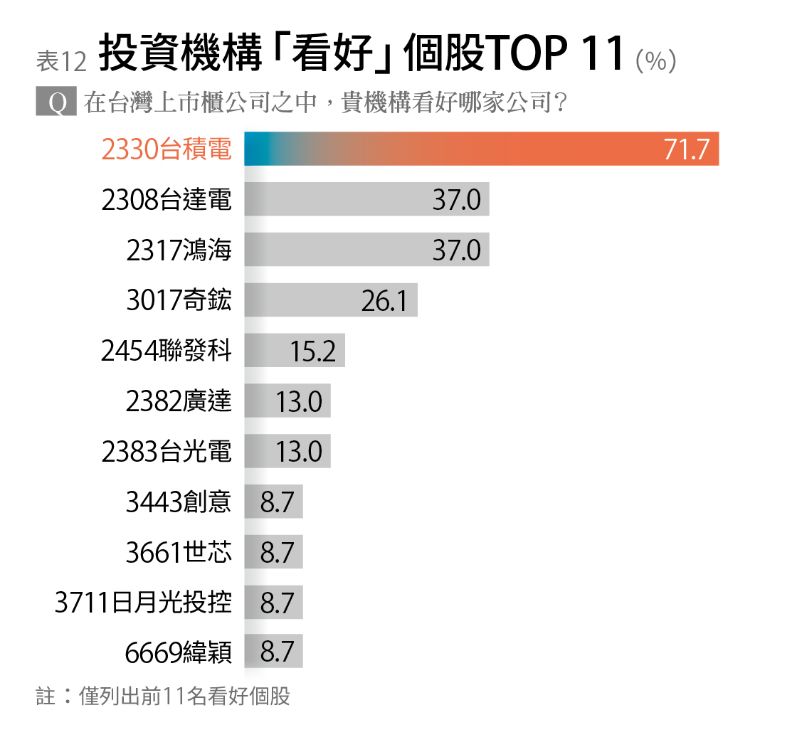

此外,在個股部分,金融機構「私房推薦名單」勾勒出台灣AI供應鏈的核心強勢股。台積電獲得71.7%的最高支持度,反映其在全球先進製程的不可取代性;第二名是台達電與鴻海,兩者同樣獲得37%的青睞,象徵電源管理、伺服器與AI組裝鏈仍具長線成長動能(表12)。

通膨與風險夾擊、焦慮感蔓延

民眾態度保守,逾半數投資金額維持不變

另一方面,為了解台灣人在即將走向充滿變數的2026年,對經濟、生活與自身能力的真實感受,《遠見》於2025年10月下旬至11月中旬,針對國內民眾展開網路問卷調查,結果顯示,民眾普遍以「保守、謹慎」看待2026年經濟情勢,超過半數投資人決定維持投資金額不變;超過67%民眾對於能否維持目前的生活品質與條件感到「有壓力」。

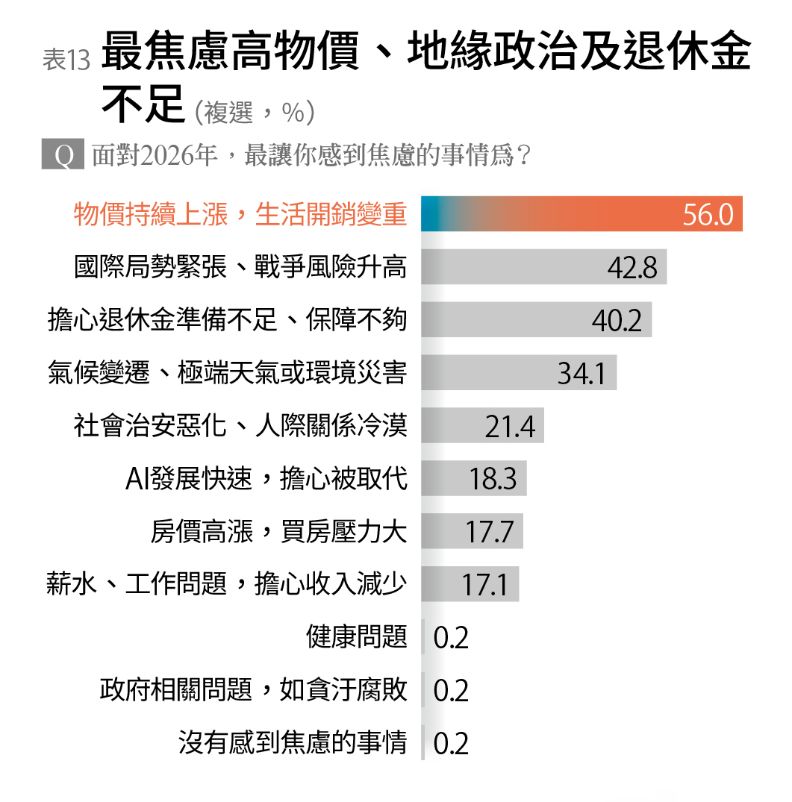

民眾焦慮的最大壓力來源是「物價上漲、生活開銷變重」(56%);第二大壓力來源為「國際局勢緊張、戰爭風險升高」(42.8%);退休焦慮同樣普遍存在,高達40.2%擔心退休金準備不足(表13),尤其女性、40~59歲屆退族、年收入未滿60萬元及投資經驗少於5年者,焦慮程度更明顯。

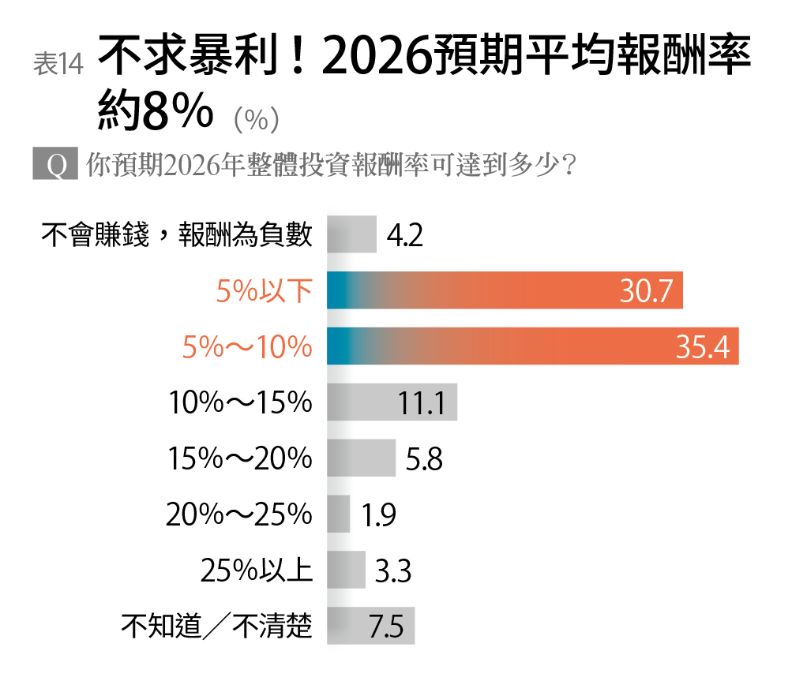

民眾的「保守」態度也體現在投資行為上,調查顯示,50.1%受訪者預計2026年投資金額維持不變;增加投資者占26.2%,減少投資者則占17.8%。針對認為2026年投資會賺錢、且有明確回答投資報酬率的民眾,其預期的平均投資報酬率約為8%,不求暴利;其中,35.4%民眾認為平均報酬區間為5~10%,有30.7%認為報酬在5%以下,較為悲觀(表14)。

進一步觀察投資人行為,有意增加投資的族群中,6成樂觀看待AI、綠能等新科技帶來的成長機會,第二大原因是物價上漲而想靠投資對抗通膨(46.3%);反觀減碼投資的族群,直接反映出現實壓力,包括:65.5%考量國際局勢與地緣政治而縮手,60.5%評估生活成本升高、無法負擔,55.5%擔心景氣惡化風險。

綜觀兩份調查,在AI等新科技快速迭代的年代,既帶來機會,也帶來壓力,2026年投資充滿機遇與挑戰,金融機構與民眾大多謹慎樂觀,但若能掌握趨勢、控制風險,明年將是值得期待的資產配置之年。民眾如何付諸行動,從變局中找到新生存動能,才是關鍵。

【調查說明】

一、2026投資趨勢大調查

調查時間:2025/10/27~2025/11/10

調查對象:國內金融產業(金控、銀行、證券、期貨、投信、投顧)

調查方法:網路問卷,採邀約制

有效樣本:共回收46份

執行單位:遠見編輯部、遠見民意研究調查

二、2026趨勢大調查

調查時間:2025/10/22~2025/11/13

調查對象:國內民眾

調查方法:網路問卷

有效樣本:共回收818份

執行單位:遠見民意研究調查