外資領到豐厚股利就匯出,將台股當成提款機?央行統計,今年第3季新台幣兌美元匯率貶值幅度高達3.51%,超過日圓、韓元、人民幣與新加坡幣,新台幣成最弱亞幣。

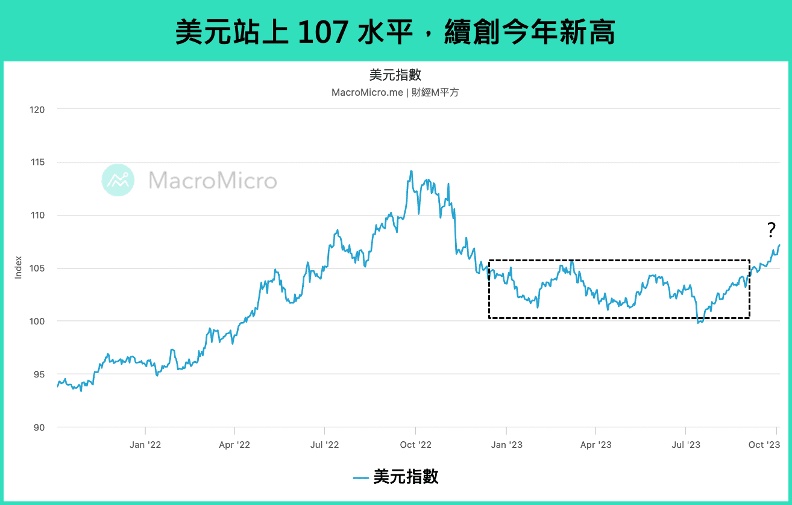

而美元指數自今年 7 月以來強彈, 13日更跳漲0.85%至106.55,創7個月以來的最大單日漲幅;另一方面,日圓兌美元則是貶向150日圓關卡,值得注意的是,150關卡被視為是日本央行防線。

美元兌新台幣匯率目前約32.21,來到7年新低,除了企業出口很有感,對有美元現金、保單或美元計價基金的民眾來說,非常關心的問題就是:究竟要不要現在賣美元或美元資產,以賺取匯差?

又或者,在新台幣大縮水的情況下,還適合犧牲匯差、搶進美元,替資產布局未來漲勢嗎?

集結各種總經數據及智庫研究的總經平台「財經M平方」分析,本波支撐美元強勢反彈的主要原因,在於美國經濟優於預期,與歐洲經濟弱勢,帶動美德利差擴大,讓資金加速流入美國。換句話說,美元近期走強的關鍵來自美歐經濟的消長,而非美元短缺的流動性。

財經M平方指出,美元指數的強彈背後反映美國經濟穩健,而非不可控的通膨、亦非去年猛暴式升息的利率政策。歐洲的經濟低迷更凸顯美國經濟回溫,也讓美元蓄積漲勢。如今,全球製造業已築底近3個季度,加上中國、台灣最壞狀況已過,只要歐洲於今年第四季後也能走出谷底,亦有助於縮減與美國的落差,使美元走緩。

綜合專家建議,對於新台幣匯率創新低,想要讓資產保值的投資人,目前有兩大解方提供參考。

解方一:以利差來補匯差

首先,有定期換匯及持有美元資產的民眾,可考慮透過投資或將部分資金投向更高利率的標的,以此轉嫁匯差風險。今年9月美國聯準會暫停升息,但並未排除今年年底前可能再升一碼,市場預期下半年美元利率仍處於高檔,甚至還有走強空間。

2022至2023年隨著美國暴力式升息,各大銀行也強力祭出美元優存方案大吸金,現在雖然是升息末段,但仍有銀行提供美元高利定存。舉例來說,華南銀行在國慶連假後還持續推出新方案,指出美元身為強勢貨幣,穩定性極佳、流動性高且易於交易,仍是多數客戶心目中不可或缺的核心資產,所以針對四大屬性客群,以不同存期,提供最高年息5.5%的美元優利定存方案。

也就是說,民眾可布局利差較高的商品,如高利存股、優利存款方案,來彌補台幣對美元的匯差。

解方二:尋找其他標的來分散風險

此外,升息尾聲吸引不少資金搶先布局債市。

日前聯準會官員發表鴿派談話,加上以巴戰爭的地緣政治因素等,有望提振美債市場,美國10年期公債殖利率10/10下跌14.8bps,收在4.65%,美債殖利率自高檔稍微回降,投資人便可趁難得的高殖利率時間點,布局便宜價位的債券ETF,既領息也等待未來降息後的資本利得空間。

此外,不少民眾已經將外幣列為資產配置的一環,美元漲多難免有拉回壓力,近日賣壓沉重。但新台幣要走出7年來匯率最低點的谷底,也還需要一段時間。這段期間,投資人可考慮布局其他貶幅相對低的貨幣,透過分批布局換匯,來減少當下匯差風險。

至於同樣有避險功能的黃金,由於美元走強,令黃金價格繼續承壓.金價在10月初已來到3 月以來最低,瑞士銀行已下修今年底預測值至1850 美元/盎司(此前為1950 美元/盎司),2024 年6 月預測值下調至1950 美元/盎司(此前為2100 美元/盎司),想布局黃金的投資人,宜觀望後勢、避免冒進。