近年「通膨」兩字儼然成為臺灣民眾心中最在意的財經關鍵字,但你聽過「長壽通膨」嗎?它指的是因臺灣民眾平均餘命逐漸成長,長壽讓老後的醫療與藥物支出,高於現在的負擔,長壽是個祝福,但也別讓物質以外的通膨變數,打亂你的退休人生。

增加財務韌性力抗長壽通膨,善用信託安心享退

再過2年,臺灣即將進入「超高齡社會」,也就是65歲以上長者占總人口數超過20%,中國信託銀行個人金融執行長楊淑惠指出,超高齡社會意謂著每5人中就有1人為高齡長輩,當人愈活愈健康長壽,準備的退休金與醫療費用有可能會提早見底、無法安穩享老,因此她認為人人都該在財務面建構可以力抗「通膨」的財務韌性,迎接超高齡社會下增加的長壽風險。

最好的策略就是提早準備、紀律執行,並定期檢視退休金達成進度;此外,建議退休前選擇可以抵抗通膨的金融工具、退休後則建議透過可以創造永續金流的工具,確保退休金流足夠支應退休生活。

在眾多能讓民眾提早投入、運用的金融工具中,信託也是近年最受矚目與被肯定的工具之一,除了政策的加持、各界的宣導、多元的設計,主要是它對父母好、對子女也好。所謂信託,指由提供資產的人擔任委託人,與受託人也就是銀行簽訂信託契約,後續再依契約約定條件協助管理運用信託財產,再依信託契約內容約定的條件,給付予受益人。

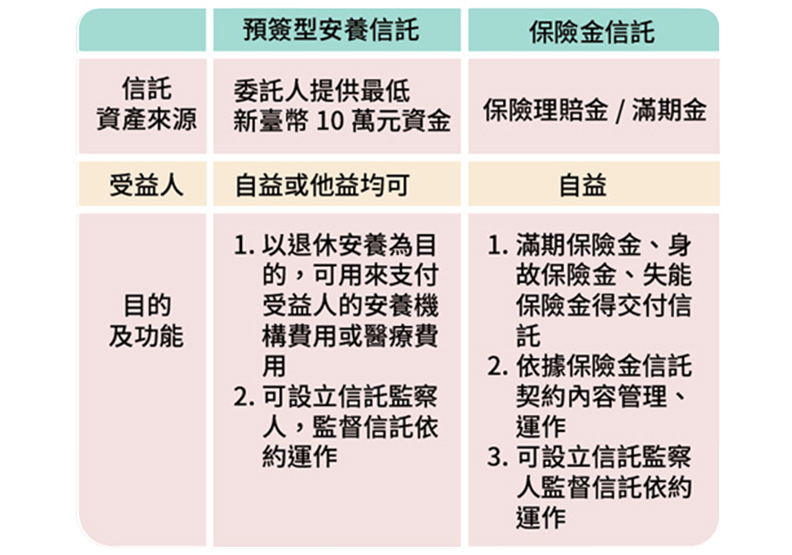

而信託的種類繁多,楊淑惠則提到中國信託銀行推出的兩種信託服務「退休安養信託」、「保險金信託」,不只讓父母可安心退休、子女放心孝養之外,更是守護整個家庭的資產,讓大家可預約有品質的退休人生。

預簽型安養信託低門檻低費用,無縫接軌退休規劃

除原有的「退休安養信託」外,近期推出「預簽型安養信託」是廣受民眾青睞的安養信託種類之一,它的費用相對較低,其信託受益人年滿55歲,交付信託最低門檻新台幣10萬元或是等值外幣,成立後委託人可視自身狀況及經濟能力,隨時存入資金。

對年紀大的父母來說,預簽型安養信託有三大好處,首先是保全他們一生努力辛苦累積的財產,透過信託契約交付銀行專業管控,能避免財產被詐騙、侵占或被不當挪用。

其次,透過信託預先規劃未來的財產用途,幫助未來的自己支應退休日常生活、醫療與長照費用,最後是若將來不幸發生失能、失智時,也能有穩定的支付來源,避免陷入長壽通膨循環,退休生活有保障。對子女來說,預簽型安養信託可以降低肩頭上的奉養照護壓力,提早為父母建立長久、安穩的安養模式。

楊淑惠提到,近年信託的設計與內容也不斷與時俱進,也為滿足不同客群的需求,中國信託銀行已將「預簽型安養信託」資金運用方式區分為兩大類,針對投資屬性相對保守,不想面對太多市場波動也不想為投資判斷傷神的委託人,可在簽訂契約時約定由受託銀行協助客戶將信託財產自動辦理定存,客戶需要動用信託資金時(例如支付安養或醫療費用等)信託業者也可以自動將定存解約代為支付款項,若風險接受度略高想自主投資的民眾,可由信託契約約定的有權人(委託人或監察人)來決定投資標的或是申辦定存,讓交付信託的資產更被靈活運用。

專款專用,為保險理賠金加上一層防盜鎖

或許有些民眾認為退休後的部分資金來源是來自保險滿期金給付,或當其發生重疾、長照時獲得一筆大額保險理賠金時,建議可進一步與信託服務結合,也就是所謂的「保險金信託」。

它是將委託人名下保單的保險理賠金交付給信託機構成立專戶專款專用,這樣一來可以避免保險金一次性支付後,避免遭遇詐騙或不當挪用等情況,以達到長期照顧保單受益人的目的。

此外,民眾也能藉由保險金信託當作傳承規劃方式之一,約定將身故保險金,分期做為保險受益人的生活費或是教育費,避免子女管理運用能力不佳(如未成年人或弱智子女等)或對其監護人可能會不當挪用有疑慮時,在原本的保險契約上增加一個保險金信託契約,達到長久照顧家人的宗旨。

靈活調配,多元有彈性,找信賴的專業一站式享信託全面服務

透過信託管理能讓辛苦一輩子累積的資產,依自身與傳承需求做更多元的規劃與設計,例如將來想入住養護機構安享銀髮人生,或是讓下一代在結婚生子、買房買屋時有一筆來自上一代的資金挹注,設計彈性的給付與請款模式,甚至也可以預留稅源。

中國信託銀行為讓國人享有更全方面且專業的信託服務,提供相當最具專業的高齡金融規劃顧問或家族信託規劃顧問,可依個人需求提供客製化分析與最適合的退休規劃建議,以「守護」的信念,為國人達成守財、理財、傳財的目的,用一份信託契約,同時完成數個夢想,也讓資產管理更有效率且便利。