全球仍受疫情所擾,金融市場亦危機四伏,不僅高通膨侵蝕手中財富,股匯雙殺更可能造成資產虧損,如何擁有強韌的財務體質,成為國人重要的課題。

近一年,股巿劇烈震盪及全球高通膨現象,不論是否有投資的民眾,均面臨財富縮水的狀況。

根據國際非政府慈善組織「樂施會」(Oxfam International)最新報告指出,即便全球前十首富財富總額在疫情間暴增一倍,但全球仍有99%人口的收入,因疫情動盪而下降。

全民財富縮水,潛在風險一一盤點

中國信託銀行個人金融執行長楊淑惠觀察,股巿震盪及高通膨狀況,來自市場原本預估2022年將步入疫後復甦,但受到疫情反覆升溫、地緣政治等因素,推升高通膨,造成金融市場劇烈震盪。

2022上半年股市波動,不少人的資產受到衝擊,時序已進入下半年,楊淑惠提醒,可轉為留意「景氣放緩」風險,因其影響層面包括:

第一、消費降溫。政府補貼結束及疫情走向常態化,疫後一般消費品的強勁需求快速消退。

第二、政策緊縮。全球通膨發展超乎市場及政府官員預期,央行透過升息及縮減資產負債表收緊資金,公債利率大幅上揚,拉高民眾與企業借貸成本。

第三、企業庫存調整。供應鏈生產瓶頸改善,多備料或重複下單需求降低,但同時間需求放緩,導致企業下調2022年財測展望。

第四、製造業失衡。俄烏戰爭長期化,全球能源供給失衡,直接衝擊歐洲製造業,資源國因地緣干擾而受惠或受害,加深區域市場經濟、股市表現分歧。

景氣放緩,本就可能帶來就業上的困難,再加上高通膨、高物價持續侵蝕手中資產,內外夾擊下,想要終止「財富縮水」的民眾,該如何因應?

全面審視理財規劃,對抗高通膨危機

根據《遠見》與中信銀合作的《2022國人財富健康分暨樂活享退指數大調查》,發現超過95%民眾有感物價上漲,通膨對生活的影響,更導致國 人退休信心度下降。

其中,以家庭開銷的信心下降幅度最高達8%,財富累積和醫療保障則為信心度最低的家庭理財規劃類別。

由此可見,若沒有理財規劃為家庭資產增值,透過醫療保障轉嫁人生風險,在通膨持續提升家庭開銷情況下,家庭財富會逐漸縮減,通膨也會持續侵蝕退休生活的準備。

楊淑惠認為,民眾應全面審視各類家庭理財規劃,藉由適合的理財工具滾動式調整作法。

例如可選擇美元或美元商品雙率雙升效果,抵銷物價上升帶來的衝擊,以收益穩定的理財工具,在累積資產之餘,同步轉嫁人生風險。

她分析,隨著全球央行升息抑制通膨的舉措,收益與風險相伴而生,在可控的風險評估下,尋求較佳穩定收益的理財工具來抵禦通膨上升,為現階段投資理財的因應之道。

至於相較保守的民眾,可透過利率變動型增額保單,藉由每年宣告利率參與市場利率行情來對抗通膨,民眾在穩定累積資產之餘,也能達到同步轉嫁人生風險的效果。

「 市場動盪之際,重新檢視理財目標執行進度,並依人生階段調整非常重要,尤其在退休金的準備上,更是如此。」

楊淑惠提醒,退休規劃若未考慮通膨的影響,民眾可能因高估已備資金,導致實際退休時,達不到當初設定的目標,無法樂活退休。

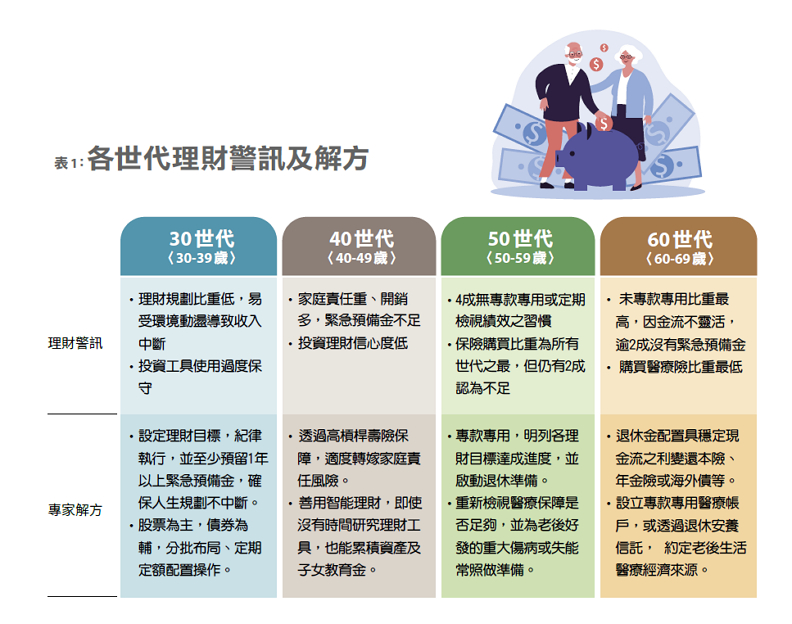

4大世代理財特性藏警訊,專家給予解方

回顧過去一年,金融市場詭譎多變,理財變得愈來愈困難,在此情況下,各世代的民眾,難免因經驗不足或過去理財慣性,以致財富累積遇到瓶頸。

根據《2022國人財富健康分暨樂活享退指數大調查》,30、40、50、60世代的民眾在財富健康及理財規劃上,有各自特點,當中更藏有警訊。

以30世代為例,受疫情與投資市場波動衝擊下,做理財規劃者相較去年度減少近27%,為各世代之最;此外,30世代緊急預備金準備上,普遍不足1年,代表該世代容易受環境動盪造成理財規劃中斷,建議平時應預留1年以上緊急預備金,以避免突發收入中斷,影響生活與理財規劃的持續性。

身為三明治族40世代,是開銷最多的階段,家庭經濟責任重大,但卻有將近4成民眾只有不到1年的預備金,且理財規劃順序上,家庭責任敬陪末座。

50世代是買最多保險的世代,但對於退休規劃與退休信心度下降幅度仍居各世代最多,因此楊淑惠建議,將各種理財目標分別列出、專款專用,理財規劃才不會焦慮、慌亂。

60世代大多已退休或屆臨退休,日常開銷主要來自過去累積資產或子女支援,調查發現,60世代對於分桶規劃理財觀念較差,建議可將其退休金配置具穩定現金流的金融工具,另設立退休安養信託保障退休生活經濟來源。〈表1〉

透過金融數據,檢視財務韌性體質

「運用錢的能力,是一大課題,其中除了投資理財,更重要的是釐清目標。」

楊淑惠表示,因應近期疫情、通膨及烏俄戰爭對於個人財務狀況的影響,建議民眾更應全面檢視自己的財務。

當中,透過金融數據的應用和彙整,民眾得以看見個人財務狀態的全貌。

以《2022國人財富健康分暨樂活享退指數大調查》首度納入的「財富健康分」來看,財富健康一詞代表一種「全面的」健康、身心良好狀況,指的不僅是個人的理財狀況,只要是跟錢有關聯的事情都必須加入評估。

今年納入的財富健康分概念,從「知識態度、金流管理、資產配置及目標規劃」四大面向考量,就個人與家庭的財務狀況的綜合衡量,來檢視個人花費、儲蓄、借貸和理財規劃狀況,是否能以更具韌性的方式來對症下藥,藉此提升個人財務韌性體質,建立足夠的風險抵抗力。

楊淑惠說,金融、財務大數據應用的好處,在於預測並提供全面的財務狀態,而銀行扮演彙整數據及評估、預測的中介平台。

她也大方分享數據理財應用實例。曾有一名55歲的女性客戶,資產放在定存,並長期定期定額買股。隨著家庭責任減輕,開始思考提早退休可行性,在了解客戶對退休生活開銷及高品質國外旅遊需求後,我們透過「全方位家庭理財健診系統──退休篇」的同溫層統計數據,建議每月至少準備11萬元退休金,若以65歲退休、平均壽命83歲估算,至少需準備2376萬元的退休金。

接著,系統帶入過去客戶在中信投資的定存和股票價值約1500萬,發現距離目標仍有876萬缺 口,因此建議透過組合式的理財工具提升資產的增值效果,並規劃自65歲起創造穩定的退休金流,另外透過「保單健診系統」檢視客戶的醫療保障額度,建議補足老後醫療風險缺口,逐步幫助客戶達成退休目標。

此外,中信銀也曾以「全方位家庭理財健診系統──傳承篇」及「保單健診系統」,協助客戶盤點境內外資產及保單,檢視傳承規劃準備,若客戶擔心子女不善管理或落實保險金妥善運用,亦可規劃將保險金交付信託,並於信託契約約定未來支出用途、支付方式及信託監察人,達成長久照顧遺族及傳承之目的。

數據理財、財務大數據應用是金融業未來重要的趨勢。楊淑惠表示,透過數位化工具的使用及相關資訊的共享,金融機構更能夠提供專業的客製化服務體驗,幫助客戶實踐理財目標。

你知道自己財務體質健不健康嗎?理財是一輩子的課題,想擁有財富自由、財務安全,找到對的方式,才能隨心所欲,過真正想要的生活。