今年夏天,除了熱之外,讓人最有感的字非「漲」莫屬。逾7成台灣人表示近半年整體生活成本增加;約5成的人認為高通膨已經影響生活,還有14%的人開始擔心未來無法預期,還能快樂退休嗎?

漲!漲!漲!這恐怕是今年全球民眾最有感的三個字。

6月,美國開車一族加油的代價比去年同期高出一倍;另一端的歐元區民眾同樣也苦於能源價格高漲,正在跟30~40年未曾見過的高通膨奮戰;而在亞洲,飛漲的外食價格,讓南韓人面臨「午餐通膨」,開始自帶便當、減少開支;日本更出現難得一見的物價鬆動情形,過去20年凍漲的民生用品紛紛喊漲,平均漲幅超過兩位數,迎來「通膨之夏」。

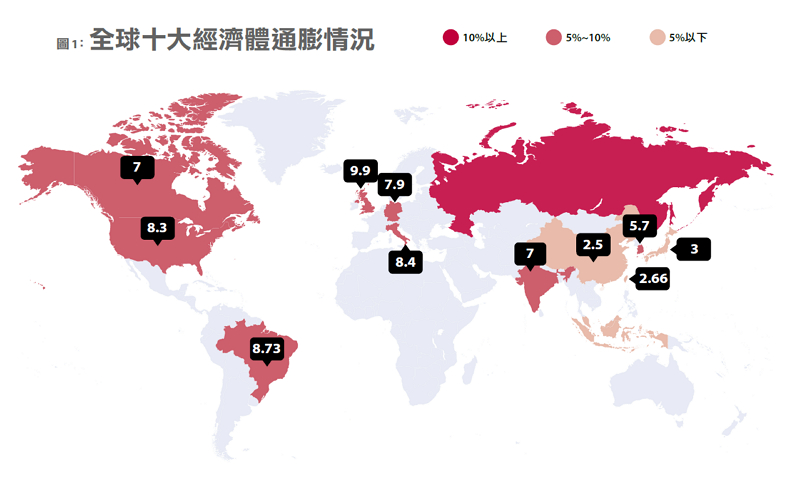

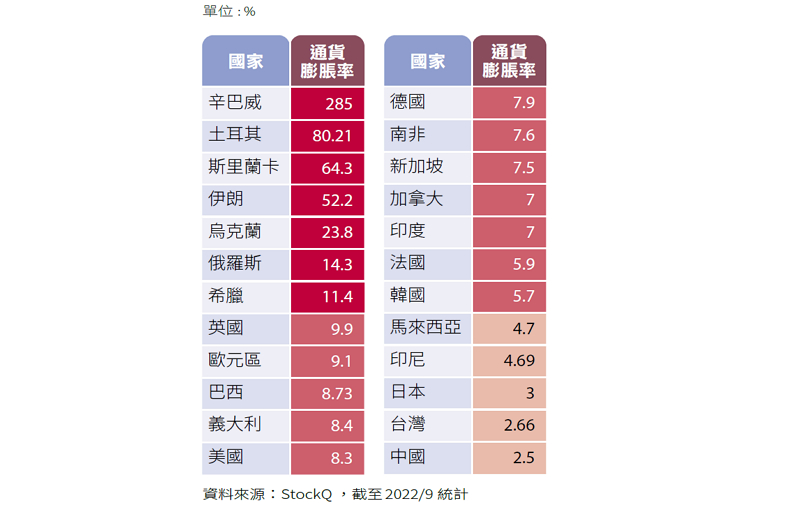

全球通膨情況有多嚴重?從這張圖可以看出端倪。(圖1)全球十大經濟體中,以英國通膨率9.9%最高,義大利、美國與德國以8%上下的通膨率緊追在後,德國、加拿大、印度、法國、南韓等全在高通膨行列,僅日本、中國略低,還在可承受範圍。

近5成台灣民眾認為通膨對生活已造成衝擊

在台灣,通膨率雖然僅有2.66%,但是,外食族們也從雞排、麵線、便當的價格中,最先體驗到「通貨膨脹」的威力:人們正在認識到錢變薄的速度快於薪水、儲蓄漲幅。

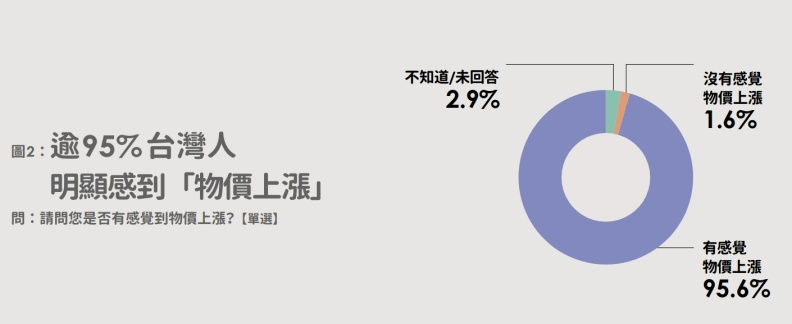

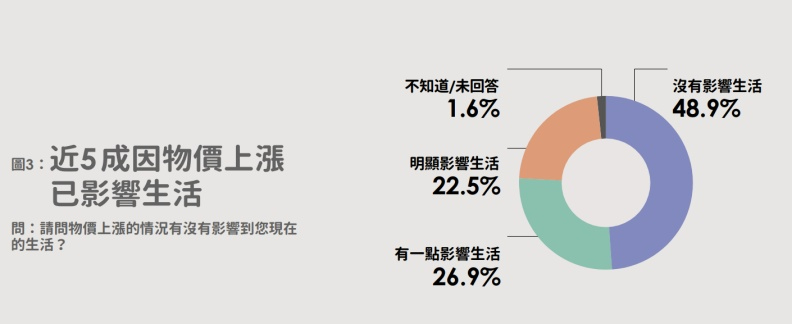

根據《遠見雜誌》調查,逾95%台灣人明顯感受到「物價正在上漲」(圖2);面對生活中各式物價上揚的情況,近半數表示對生活已經造成影響(圖3),其中,更有22.5%認為已經「明顯影響生活」,而已婚或有小孩的家庭(23.5%)相較單身者(19.6%)體會又更深。

台灣民眾感受到的通膨壓力,具體反映在生活成本增加上。有71.5%的人表示「近半年整體生活成本增加」(圖4),其中,更有超過2成的人認為「生活成本增加很多」(22%),又以50~59歲族群(27.7%)為所有世代中承受漲價壓力最大的一群。

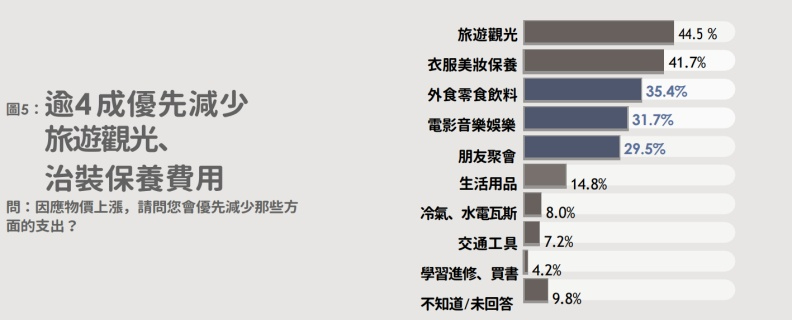

一旦生活成本大增,大家會最先調整哪些支出呢?從調查中可以看到,旅遊觀光(44.5%)、衣服美妝保養類(41.7%)會是多數人調整生活開支時的優先選項,其次則會從消費頻率相對高、總金額較小的外食飲料(35.4%)、娛樂(31.7%)或聚餐(29.5%)等項目下手。(圖5)

至於基本生活所需的日常用品、油水電與交通等,因與生活高度相關,多數人不會輕易更動。

各年齡層優先減少支出的項目也大不相同,50~59歲族群最願意減少旅遊、治裝保養與外食支出;40~49歲族群則比其他族群更願意減少朋友聚餐與日常用品消費;30世代則偏向先減少小額支出,如電影音樂娛樂等。

通膨怪獸張牙30、50世代最煩惱退休生活

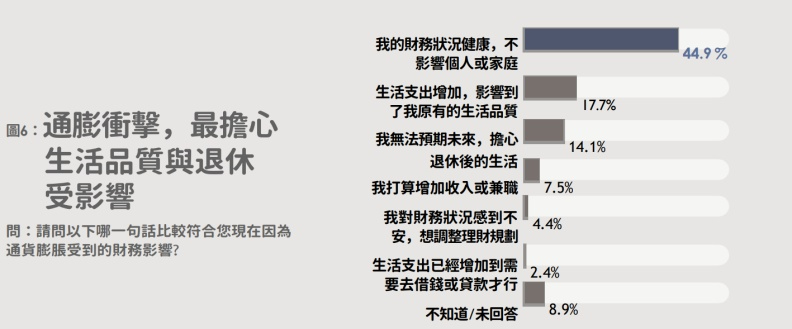

相較於歐美正深受通膨所苦,台灣受到的衝擊相對較小。雖然多數人已經明顯感受到物價上揚的壓力,不過,在整體財務布局自評上,44.9%台灣民眾認為自己的財務還算健康,不會因通膨影響到個人或家庭的未來規劃。(圖6)

不過,仍有一半的人認為通膨帶來不同面向的衝擊,其中,以立即性影響「生活支出增加,影響到了我原有的生活品質」(17.7%)最多,其次則是對未來產生不確定感,擔憂「無法預期未來,擔心退休後的生活」(14.1%),若以世代分析,通膨問題引發最多30世代(20%)與50世代(20.4%)開始煩惱退休生活。

理財專家表示,通膨意味著購買力下降,若薪資漲幅追不上通膨速度,結果就跟無形中被減薪一 樣,就現階段而言,在高通膨區域的人會更有感。

此外,若以退休金1000萬為目標,經每年2%通膨折損,35年後,1000萬元的購買力僅剩500萬,這種無形中的通膨折損,也讓才剛要開始退休準備的30世代,與即將退休的50世代更焦慮,前者擔心通膨吃掉退休金,該怎麼準備才夠用?後者則煩惱能準備的時間不多了,能安心退休嗎?

大通膨來臨,小心造成財務脆弱

未知,是理財規劃的大敵。若因通膨導致生活成本增加,調整支出項目、兼職打工、拓展財源能解一時之困;若因通膨導致財務缺口擴大,也能透過借貸還款計畫,用2~5年時間度過難關;但是退休規劃長達10~30年,一旦通膨不是短期現象而是新日常,未來將遭遇什麼樣的衝擊?又該如何因應調整呢?

中國信託銀行個人金融執行長楊淑惠指出,高通膨將引發財富的蝴蝶效應,一不小心可能造成財務脆弱,需留意以下三個狀況:

現況一:通膨與升息夾擊》股市回檔,資產縮水

今年以來新冠疫情反覆升溫、烏俄戰事延燒等因素支撐高通膨,讓各國不得不以升息手段來抑制通膨走勢,金融市場跟進顯著震盪,其中MSCI世界指數最大跌幅超過2成,全球股市更是哀嚎聲不斷。

根據彭博億萬富翁指數(Bloomberg Billionaires Index) 截至5月統計,全球前500大富翁受到今年投資市場修正衝擊,資產縮水達1.4兆美元(約41.5兆元新台幣)。

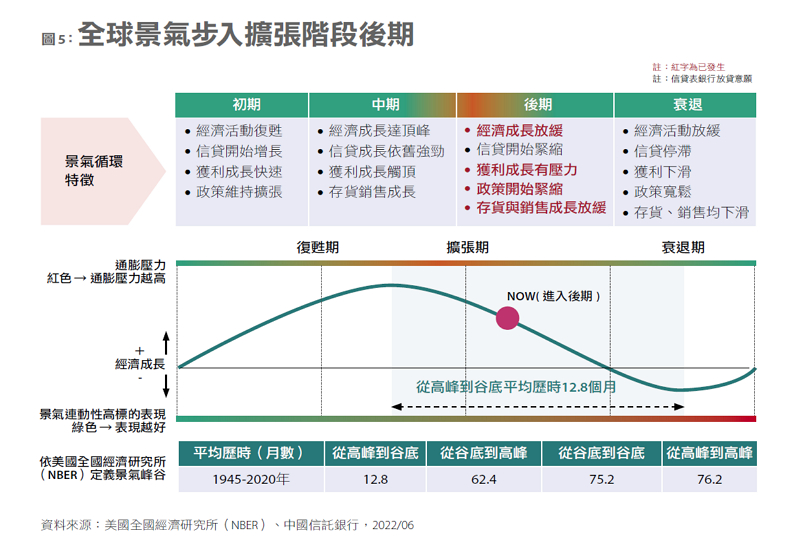

依據美國全國經濟研究所(NBER)歷史資料統計,對應景氣自高峰到谷底階段平均約歷時12.8個月(圖 7),目前正處於景氣擴張期後期的修正階段,意指要走到衰退還有一段時間,高通膨之外,後續隨景氣變化仍將持續影響金融資產表現。

連富豪都面臨資產縮水窘況,在這波大震盪中,建議要為家庭理財規劃做滾動式檢視,可依景氣循環、個人退休年限不同,調整資產配置,例如將部分資金,放在美元或美元利率產品,以享有美元雙率雙升效果,抵銷整體資產受到物價上升、股市震盪的衝擊。

現況二:升息壓力推升債務成本》還款暴增,財務壓力大

美國聯準會(Fed)以激進升息循環遏制創數十年新高的通膨率,今年以來連續5次升息共12碼,基準利率來到3~3.25%,是2008年金融海嘯以來的最高利率水準。

不斷翻高的利率,除了放緩產業投資腳步外,對大眾最有感的是各種借貸成本也節節高升,像是30年貸款利率翻一倍,導致學貸族、房貸族備受衝擊;而信用卡利息亦直逼20%,創1994年來新高。

雖然台灣的升息步伐相對緩和,但也需留意自己的財務韌性是否足夠支撐後續不斷走高的房貸、車貸、學貸等債務還款金額;海外有資產布局的人更需重新盤點現金流能否因應後續利率漲勢所帶來的還款壓力。

現況三:萬物皆漲購買力下滑》消費排擠,影響疫後經濟

今年以來,台灣通膨率約在2~3%之間,但不說你可能不知道,根據澳盛銀行調查,台灣食物通膨率7.4%,在亞洲國家中僅次於印度的7.8%,位居第二。

由於俄烏戰爭引發的能源、大宗商品、糧食價格大漲,對糧食十分依靠進口的台灣來說相當不利,加上民以食為天,人人都能感受到錢不堪用的無力。

對台灣人來說,實質購買力早就下滑,只是這一波高通膨更凸顯貨幣貶值的情況。舉例來說,台灣2019年薪資中位數為49.8萬,2020年薪資中位數為50.1萬,薪水成長0.48%,但2020年的通膨率卻是1.86%,薪資漲幅跟不上通膨,購買力等於下降了近1.38%。

這也是台灣通膨看似不高,大多數台灣人卻感覺物價上漲的原因。專家憂心,食品類項目持續高額支出勢必排擠其他耐久財、娛樂財的消費,恐對疫後經濟復甦有所衝擊,在財務規劃的配置上,建議增加現金流以備不時之需。

2大作法擊退通膨 邁向退休樂活

通膨怪獸磨刀霍霍,正逐步吃掉你我退休金,心中理想的退休生活還能屹立不搖,等在遠方嗎?

美國理財網站《NewRetirement》指出,當大多數人想到財務和退休計畫時,目標不管是800萬、1500萬或 3000萬等虛擬財務數字就會變成無形壓力襲來,往往讓人感到擔憂和焦慮,但逃避無助於解除財務壓力,反倒不如提醒自己:壓力其來有自,不如讓它幫助你處理問題。擔心通膨?為退休發愁?不妨這樣做:

做法一:快速調整》對抗通膨立即見效

降低現金比例:高通膨時代現金最不保值,除了緊急預備金與資產周轉金外,盡量配置在其他抗通膨資產上,例如:穩定性高的公共事業、必要消費產業股票、抗通膨債券。

從小處著手:別認為改變消費習慣是遙不可及的事,尋找幾個簡單、易上手的作法,立馬可以感受到調整消費支出的好處,例如減少1~2次娛樂頻率、取消多餘的串流媒體服務等。

小心陷入債務陷阱:盡量不要延遲還款,以 「總收入」-「基本開銷+預備金」=「還款能力」的公式重新計算還款能力,並優先償還高利息的債務,以減少還款總額。

做法二:長期部署》建立財務好習慣

了解金錢性格:財務好習慣的養成來自對自我了解,掌握本身的金錢態度與人格,有助於創造更好的財富未來。

增加財務韌性:能抵抗風險的財務規劃才能長久執行,中國信託銀行提出「財富健康分」概念, 建議可以從「知識態度、金流管理、資產配置及目標規劃」四大面向為個人與家庭財務狀況做綜合衡量,建立足夠的風險抵抗力。

轉嫁市場風險:保守的民眾亦可藉由增額保單,藉由每年的宣告利率參與市場利率行情來對抗通膨,民眾在穩定累積資產之餘,也能達到同步轉嫁人生風險的效果。

規劃長期財富:在1950年代,65歲退休的人可以活到78歲;如今退休族的平均壽命來到80歲,更長壽,意味著不斷制訂生命規劃與提早準備財務的重要性,因為:

1. 退休儲蓄需要持續更長時間。

2. 未來整體健康醫療費用將比過往任何時候都來得高。

3. 即使退休後也需要階段計劃,留意每個階段都有足夠財務支持。

財務好習慣是促進個人、家庭財富自主的一個更好的指標。如果你還不知道該如何開始,不妨從下一章《2022 國人財富健康分暨樂活享退指數大調查》認識別人、認識自己做起。