QE (Quantitative Easing)挽救了全球經濟,卻也催生通膨現象,影響你我未來購買力。 變動年代,退休計畫也要滾動式修正,理解疫後退休準備三大困境;重視「時間 × 重置」、「知識 × 力量」、 「智能 × 延伸」理財新革命;掌握S.O.P.退休新觀念,透過自主投資打造不發愁的退休金流,未來再多波動也不怕。

高通膨來了 ?!

「未來三年通膨預期恐將來到 4.2%。」一份美國紐約聯準銀行(Federal Reserve Bank of New York)的最新調查直指,美國消費者對通膨的預期有升溫趨勢,不僅長期看漲,對未來 1 年的通膨率預估也來到 5.3%,雙雙寫下 2013 年以來新高。

在臺灣,8 月消費者物價指數(CPI)年增率為 2.36%,是今年以來第 3 度突破 2% 的通膨警戒線;即使主計總處認為沒有通膨疑慮,一般民眾卻早已對巷口的餐館、麵店、3C 產品相繼漲價很有感。更令人擔心的是,新冠疫情(Covid-19)陰霾未消,原先市場寄望的疫後經濟成長已率先趨緩,一旦經濟成長停滯與通膨並存,現在處於相對高點的投資市場首當其衝,而長期累積的退休資產也將備受衝擊。

努力工作大半輩子、拼命存下的資產,能夠承受這一次經濟變動的衝擊嗎?該如何調整配置,才能不畏通膨、低利、大波動,順利退休,享受快樂生活?

新冠疫後 退休準備三困境

新冠疫情衝擊、低利與通膨隱憂連番來襲,中國信託銀行觀察未來退休準備將 面臨三個困境:

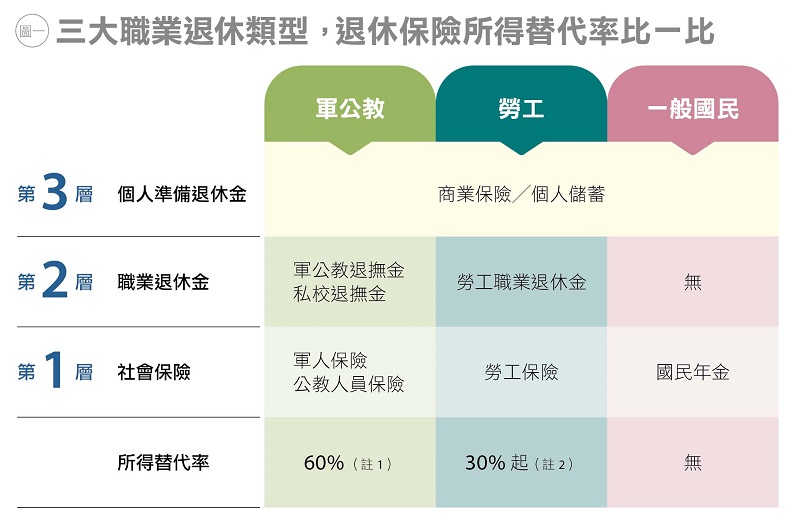

困境一:提前、被迫退休,年金請領短少。一旦提前或被迫退休者增加,首當其衝就是第一層社會保險請領的時間點與請領金額,舉例,勞保老年給付所得替代率 本就不高(圖一),若今年被迫離職,必須等到 62 歲才能請領年金給付(註 3); 請領的金額亦可能因為投保年資短少,導致月領金額短少。

困境二:退休投資決策難度倍增。還沒退休的民眾則必須面對波動加劇的投資環境,勢必打亂理財步伐、影響退休金累積的速度,在在增加投資決策難度。

困境三:低估退休準備。各國大量印製鈔票救市之後,要承擔的就是通貨膨脹 發酵,鯨吞蠶食未來的購買力,對於即將退休或已退休的民眾,恐將低估退休生 活花費額度,導致退休後仍需持續累積財富,或重返職場二度就業。

個人化財務革命 S.O.P. 建立退休新觀念

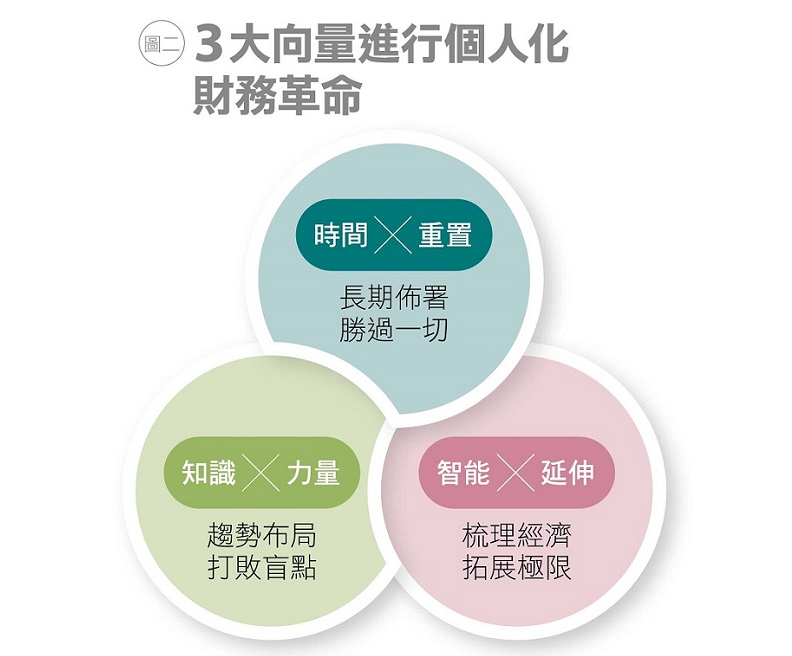

變動年代,光靠政府退休金制度,只能滿足最基本 的生活需求,想要打破退休困境,過上順心、快樂的 退休生活,個人理財觀念也必須全方位更新,三大向 量思考,有助於重新推動人生財務革命:

1. 時間 × 重置: 善用時間生產力,抵禦風險、對抗波動;長期佈署, 勝過一切。

2. 知識 × 力量: 掌握知識優勢,打點人生每個轉折需求;大波段趨勢布局,掃除盲點。

3. 智能 × 延伸: 智能專家代勞,360 度評量需求;梳理經濟數據, 拓展極限。

「先求有,再求好。」中國信託銀行個人金融執行長楊淑惠觀察,自主退休規劃屬於重要卻不緊急的財務安排,易被其他眼前緊急事務排擠,她建議,透過設定目標、專款專用、動態調整的 S.O.P. 原則來幫自 己打造不發愁的退休金流。

Set target 設定目標不盲存:避免憑感覺累積資產。全球經濟環境與政府退休政策比過去更不穩定,更凸顯訂定退休目標的重要性,藉此計算金流缺口、確認每個時期的達標程度,在變動中減少不確定性。

One account 專款專用多元理財:專款專用是達成退休準備最重要的一環,除定存、保險或基金外, 也可善用目標日期基金、目標風險基金,專業經理人代操的類全委帳戶,或主打 24 小時 AI 監控智能理財帳戶,以利循序漸進達成目標。

Performance tracking 隨時掌握投資績效:掌握科技便利性,透過手機就能關注退休帳戶績效,可以隨時了解績效情況、達成速度,並調整投資部位。

智能退休自選平臺,穩健造富

為生活加值,讓退休準備從「有」升級到「好」, 該怎麼做呢? 中國信託銀行建議,自主退休規劃要根據自己的年齡、目標、風險偏好,挑對退休產品,才有機會從一 般定存 1%,或是由 2%~3% 的勞退收益率中再提升, 進一步拉高整體退休金的所得替代率。

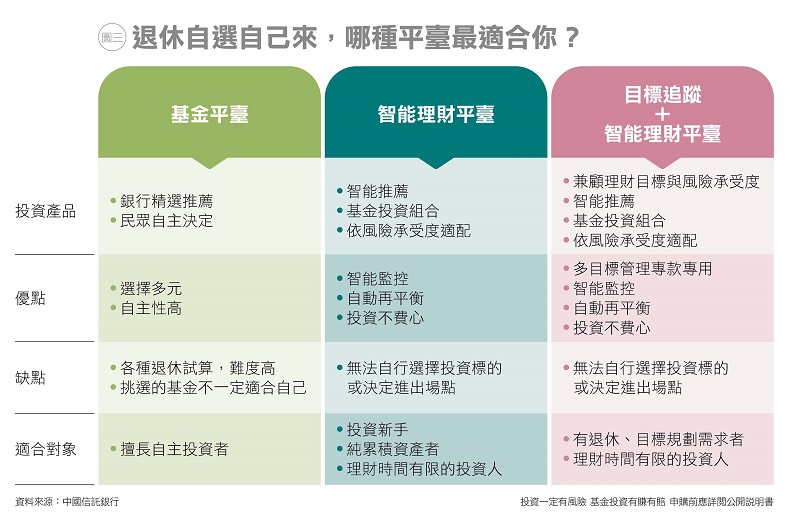

目前市場上退休投資平臺有兩類:

基金平臺::由基金公司或銀行精選適合退休規劃的 基金,如中國信託銀行所推出的「樂退 GO」長期投資方案,提供給一般民眾定期定額參與;其基金平臺投資標的選擇多元,適合擅長自主投資的民眾來做退休金規劃。

智能投資平臺:透過線上問卷分析民眾的投資風險承受度,再以智能系統協助選出最適合的投資組合; 並在投資過程中隨著市場變化自動調整配置,讓不擅長自主投資或沒有時間管理的投資人,也能擁有最適合自己的投資組合。部分智能投資平臺結合目標追蹤功能,從兼顧理性與人性需求下手;除了理性面提供最適投資組合推薦與自動再平衡外,還能隨時追蹤退休金達成進度,在人性面上,更利於按部就班達成退休目標。如中國信託銀行所推出的「智動 GO」退休理財服務,投資人可快速於線上算出退休金缺口並且獲得個人退休建議與管理。中國信託銀行也提供空中理財規劃師服務,解答並協助投資人了解政府退休制 度及完成個人規劃。

「用智能財管打底,靠專家團隊增值。」中國信託銀行觀察,「變動」已經成為全球經濟的新常態,個 人或家庭更需要專業顧問提供客製化的專屬建議,對抗長期通膨、低利、老化的環境。 現在的每一個行動,都將影響 10 年後、20 年後、 30 年後的自己;幸福、樂活的老後生活,就從做對自主退休投資開始。