M平方想讓你知道的是:在上週疫情升溫的當下,我們便立即撰文「台股單日重創千點,從短中長期解讀台灣投資價值!」分析台灣產業短中長期的優勢。而本篇我們將再次以三大面向,來好好闡述本次疫情對台股可能的衝擊。

一、疫情估計需二~三個月才能獲得控制,股市高機率提前反應

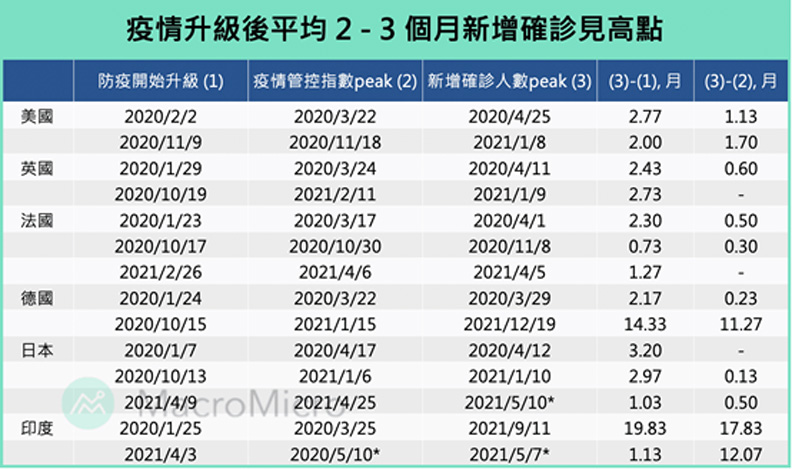

台灣疫情於5月初爆發,新增確診突破百人,雙北防疫在5/17升級至第三級警戒,引發台股大幅修正,全台也於本日(5/19)進入第三級警戒,大家最關注的,莫非是疫情何時可以出現緩解。綜觀全球疫情自去年以來,歐美國家陸續出現二爆及三爆,印度疫情更是在近期大規模爆發,M平方以美國、歐洲主要國家、日本及印度作為參考,統計從政府開始升級防疫、至管控嚴密的時期,與新增確診見高的時間點作為參考。

從其餘國家的經驗可以發現,防疫開始升級後至確診高峰平均歷時二~三個月,而疫情管控指數的高峰與新增確診人數的高峰則相差0.5~一個月,差別考量在於政府是否立即性的提升防疫措施、人口密度、疫苗施打、以及是否會有變種病毒的狀況。以目前全面停止上課、並升級至全國三級警戒下,政府可算是立即性的有所作為,不過,現階段台灣僅進口AZ疫苗,施打劑數佔總人口比率不到1%,下一批AZ疫苗於本日(5/19) 到貨,Mordena疫苗也預計5月底至6月將到貨,7月將會有國產疫苗,因此預估本次疫情高峰尚未到來,保守概估需二~三個月才可獲得控制。

而股市則高機率提前反應,以去年最嚴重的時期看,全球股市於3月底落底反彈,然實際確診高峰落於4月中下旬,而中間二爆、三爆也未影響股市,S&P及STOXX 50去年下半年累計漲幅達23%以及13%。再從本次最嚴重的印度疫情來看,SENSEX指數短期低點落在4/10,確診高峰則落在5/7,M平方認為短線的關鍵時間點落在5/28前後,警戒是否有升級至第四級來作為初步落底判斷,而長線終將回歸台灣基本面的狀況。

二、從三大產業拆解台灣基本面狀況

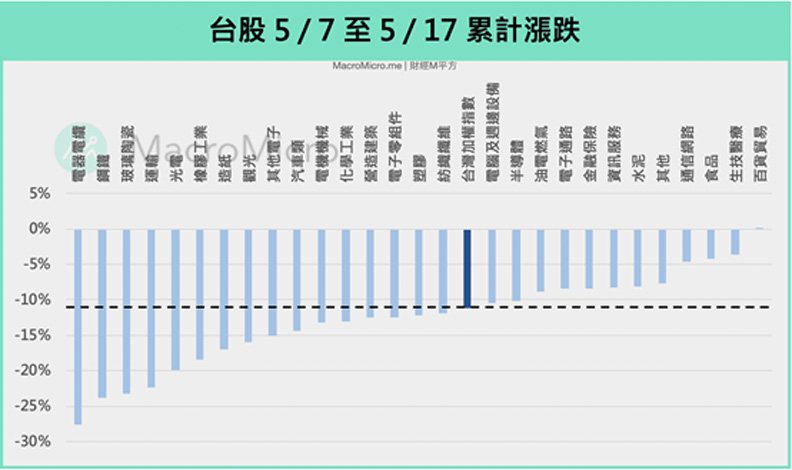

觀察台股自疫情爆發以來累計跌幅按照產業分類可以發現,傳產下跌幅度較大,主要受到原材料及工業類股的拖累,鋼鐵、玻璃陶瓷、運輸皆下跌超過20%,橡膠工業、造紙、塑膠及紡織也有10%以上的跌幅,以內需為主的食品業則僅有近5%的跌幅,另外台灣經濟支柱的電子產業則相對表現分歧,光電受面板拖累亦下跌20%,然佔比較大的半導體則下跌不到10%,成為大盤主要支撐之一。

M 平方將其分成三部分:1) 原材料及工業類股,2) 內需消費股,3) 電子產業,探討對基本面的衝擊:

1. 原材料工業類股:短期仍受惠製造業循環

前波原材料及工業類股漲幅兇猛,主要受惠國際大宗商品價格飆漲,因此台灣疫情影響有限,然更需關注的是國際原物料價格行情何時會結束,重點觀察三大面向:

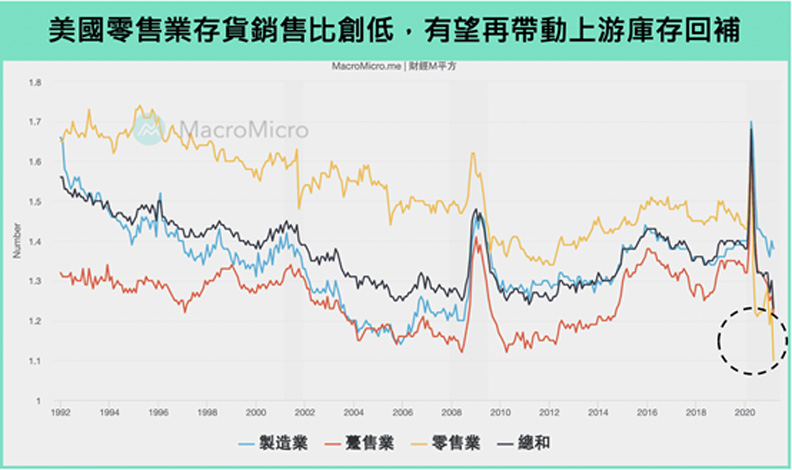

1) 製造業循環:以目前來看,在美國1.9兆財政正式在Q1推出後,終端消費有望在帶動上游庫存回補,觀察最新美國零售業存貨銷售比再創歷史新低,來到1.1%,製造業循環上升週期有望延續至下半年。

2) 基建挹注:較需要注意的是拜登重建美好計畫中,原物料價格最受惠的項目為國內交通基數建設,總體投入金額共計6210億,占就業計畫(The American Jobs Plan)支出約30%,占整體重建美好計畫(Build back better)支出15%,並且攤至八年完成,實際上挹注有限,市場反應最多至計畫通過當下。

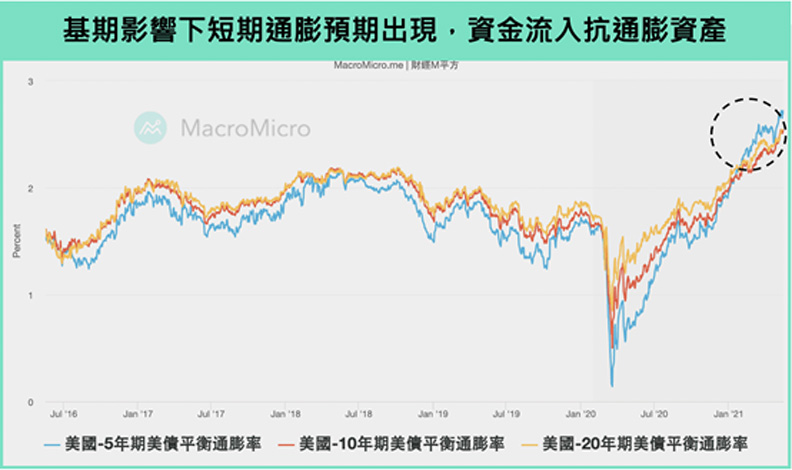

3) 通膨預期:而原物料價格及類股板塊很大一部分也受到 3、4 月通膨預期導致資金灌入抗通膨資產影響,然Q2最低基期過後,關鍵房租項目基期低點落在4月、多數服務項目則落在4、5月,即便最滯後的二手車也僅至6月,屆時隨著低基期因素逐漸消退,通膨預期應在下半年逐漸降低。

綜上所述,今年全年製造業循環預計有機會延續至Q3,而美國基建通過造就的噴出段為最後利多,之後伴隨通膨預期下滑而走弱,因此預計原材料工業類股最佳投資時機點就落於Q2~Q3這兩季。

2. 內需消費類股:疫情衝擊有去年低基期保護

內需消費股則為本次台灣疫情下影響層面最廣的類別,目前疫情初期爆發之下,受到囤貨需求、以及食品業通路廣泛的影響下,相對下跌幅度較緩和,然借鑒去年的狀況,食品業最大回撤幅度來到28%,大於整體加權指數20%,不過我們認為本次的減災措施雖一定程度衝擊到消費,台灣GDP下調可預見,然在去年的狀況底下,額外有低基期的保護。

從台灣 GDP中消費絕對金額觀察,Q1起自2.5兆高點回落至Q2 2.3兆見底,目前最新數字Q4回升至接近疫情前水準,也就是說本次疫情對消費的影響,Q2若能控制在8%以內,對GDP皆仍有正貢獻度。以美國為例,去年在疫情封城之下GDP消費項目自高點衰退11%,且考量到台灣GDP組成中,消費占比僅有50%,對比美國的68%,目前維持在第三級警戒而非大規模封城的狀況下,台灣GDP要出現如同去年歐美大幅衰退的可能性非常有限。

更完整的解析都統整在財經M平方網站上,立即閱讀!