既然利率長期處於低檔,找到進可攻、退可守的投資工具,就是資產配置的「硬道理」!挑選高現金股利殖利率概念股,讓你賺現金股利的同時,還有機會賺取可觀的價差!(本文摘自《3天搞懂理財迷思》一書,以下為摘文。)

慎選高殖利率概念股,替代低利率定存

Q:行情混沌不明,既不敢追高,也不敢殺低。有什麼穩健的投資策略可以參考的嗎?

A:很多投資朋友歷經金融海嘯以及肺炎疫情的洗禮之後, 開始體會到資產配置的重要性,如果有部分的資金不甘心只是放在定存,擔心利潤愈存愈薄,就會想到如何找到定存的替代品。這時候,看到報章雜誌推薦買進「高殖利率概念股」, 很可能就會心動不已。

然而,面對詭譎多變的行情走勢,又會擔心一旦將資金投入股市,剛好接到天上掉下來的刀子,被砍得體無完膚,到時候可真是得不償失!因為把錢放在定存,頂多是貨幣的購買力減損而已,本金一定都在;買賣股票,只要一個不留神,可是會傷筋動骨的。因此,學習如何找到一檔安全的現金股息殖利率較高的標的,自是有其重要性。不過這樣的標的股票,是要用時間來換取利潤的。

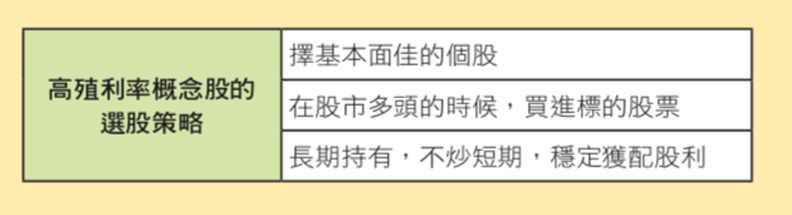

高殖利率概念股在選股策略上,需要注意三方面:

首先要選擇基本面佳的個股,因為基本面佳、長期平均獲利穩健,公司通常保有較多的現金部位,萬一遇到不景氣或是像金融海嘯、新冠肺炎疫情如此重大的突發事件,通常較能度過低潮。

再來是,如果買進標的股票的時間點剛好是在股市的多頭,還可以期待股票的填權息行情,參與股票上漲、進而賣掉標的個股的價差利益,多賺一筆!

第三,就算無法在短期間賺取價差,但是以長期持有來說,不但可避免錯過行情從谷底翻揚的大波段行情;甚至在持有期間,每年都能穩定地從公司獲配股利,比追逐強勢股而頻繁地換股操作、墊高交易成本,高殖利率概念股相對地 就比可能只是一時之勇的強勢股來得更為穩健。

Q:什麼是殖利率?它和利率或報酬率有什麼不同?

A:很多投資朋友都知道利率就是用來計算利息高低的一項比率,假設銀行的定存利率是0.6%,存10萬元,一年就有600元的利息。存定存收取利息的先決條件,是存款人必須存滿一定的期間,才會有如此多的收益;如果中途解約,利息還會被打折。

至於投資報酬率,更是大家耳熟能詳的名詞。舉例而言,如果我在1月1日投資100元買進某檔標的,在當年的6月30日以120元賣出標的,那麼我的投資報酬率是20%〔=(120-100)/100〕,換算成年化報酬率,就是40%(= 20% × 2)。

至於「殖利率」的定義,就是將從公司配發得來的每股股息(通常我們只計算現金股利而不計算股票股利,所以殖利率又被稱為「現金股利殖利率」)除以你買進的股價(就是你的持股成本),再以百分比表示,就是現金股利殖利率。

換句話說,現金股利殖利率在乎的是:你先用一筆錢買進某一標的個股,之後每年能拿回多少的現金股利。

要進一步提醒讀者的是,殖利率是在除息日(大多數時候,除權跟除息會在同一天)之前買股票的人,不論是持有一年還是持有一天,都能享有配股配息的權利。但是,因為股價每天不一樣,每個人買到該支股票所花的成本也不一 樣,自然殖利率也就不一樣了。

另外,因為現金股利殖利率並沒有考慮到股價本身漲跌之後的價差,純粹只考慮拿到多少現金股利,因此現金股利殖利率絕對不等於股票的投資報酬率。

Q:那麼,怎樣才算得上是高殖利率?

A:高股息殖利率概念股,從2008年金融海嘯,接著歐債危機引爆,造成金融市場迭有動盪,全球都處在低利率的環境之下,就開始成為保守穩健的投資人進可攻、退可守的投資標的。

然而,並不是只有今年一年「突然」發放較高的現金股利,就可以被歸類到「高股息殖利率概念股」,因為有可能今年你領了較高的現金股利(這是去年賺的),但是這家公司今年的業績遠不如預期,因此股價大幅走軟,你或許因此 而有大幅度的股價跌價損失—而這可是領到一點的現金股 利也很難彌補得回來的。

所以,所謂的高殖利率概念股,重點在於它是一檔具有長期投資價值的股票,可以讓你安心地將資金投資在這家每年獲利穩定、配息率高的公司。選對了標的,除了可以參與公司的除權除息行情,另外就是即便在景氣不佳時,若純粹 計算參與配息的報酬率,也將明顯優於定存,是投資朋友資金暫時停泊的好去處。