生老病死,人生必經;四大風險,退休必臨。退休規劃3鐵則,RFA教你做到、做好、做滿。

生老病死,是每個人必經過程,尤其當人到了一定年紀後,「老」與「病」幾乎就像連體嬰,伴隨出現。如何讓人生最後階段,老的有尊嚴、活的有保障,在2020 年的此刻,人人都必須開始認真思考、規劃。

台灣提前人口負成長 四大退休風險更難纏

相較以往,台灣人的退休規劃,已經到了無法再拖延的時刻。今年,台灣提前出現人口負成長,也就是出生數低於死亡數,嚴重的少子化讓人想倚賴下一代養老的機會,更加渺茫。退休規劃靠自己,是當下必須認清的事實。

人的一生,由極盛繁榮到衰老,約莫歷經數十年。當你處於繁花似錦、35 歲以下的燦爛年紀,把退休規劃列入人生清單,認真準備,未來與難纏的四大風險:長壽風險、健康醫療風險、通貨膨脹風險與投資風險交手時,贏面越大。

長壽風險

內政部甫於8 月初公布的「108 年簡易生命表」顯示,國人的平均壽命又再拉長,增至80.9 歲,其中男性77.7 歲、女性84.2 歲,皆創歷年新高,也分別高於全球平均水準7.5 歲及9.2 歲。

台灣人的平均壽命一直處於向上趨勢,今年公布的80.9 歲記錄恐將持續被改寫。

健康醫療風險

可分為醫療費用與長照費用的支出。醫療費用部分,根據主計處去年綜合衛生福利部中央健康保險署、內政部資料,公布的健保平均每人醫療費用觀察,2018 年年65 歲以上高齡人口平均醫療費用 8.4 萬點,約為45-64 歲的2.3 倍,為0-44 歲的5.5 倍。(編按:醫療費用點數= 申請點數+ 部分負擔。為利於統計,主計處部分負擔 1 元以 1 點計)。

長照方面,依據衛生福利部統計,國人一生中平均長照需求時間約7.3 年,長照費用包含看護、營養品和尿布等被照顧者長期性支出,每月開銷至少3 萬元,算下來至少要準備268 萬元費用。

雖然近年政府力推長照2.0,但以服務面的協助為主,多屬讓照顧者獲得短暫休息的支援性質,對於降低費用幫助不大。

通貨膨脹風險

通貨膨脹是金錢價值的隱形殺手。通貨膨脹意指整體物價水平持續性上升,漲價通常無聲無息,看不到蹤影,等你購物時才發現。簡單舉例,10年前1000元可以買到10樣物品,現在,同樣千元大鈔大約只能買到5-6樣商品。1000元價值因為物價上漲縮水了。這就是通貨膨脹。

通貨膨脹對退休金的價值殺傷力很大,它可能讓你現在準備的退休金,在未來會不夠支應。

投資風險

投資是養大退休金的最佳方法,不過,任何投資都有風險,股票、債券面臨的是市場波動,定存、現金怕的是通膨吃掉利息,需要找對方法因應。

退休規劃3鐵則 做到、做好、做滿

怎麼做才能戰勝四大風險,做好退休規劃,擁有黃金退休人生?多年來深耕退休議題的中國信託銀行副執行長楊淑惠建議,可把握3 個原則:

1. 做到:超前部署,越早著手不僅時間充裕,且越能事半功倍,如年紀越輕保單費用較低、越早定期定額投資越能攤平成本與分散風險。

2. 做好:建立被動收入作為退休後穩定收入來源,如還本保單、配息理財商品。

3. 做滿:建構保障,做好人生各階段的風險管理,如醫療險、防癌險。

要滿足退休需求與保障,累積足夠的資金是重要前提。楊淑惠指出,穩健、累積並兼具長期增值是累積退休金需掌握的原則。

退休計劃的投資首重波動度,從投資報酬率的角度,以目前定存利率不到1%,遠遠不敵通貨膨脹率2%。建議民眾可以透過共同基金並以定期定額紀律投資方式,來降低投資風險並追求長期報酬率。投資人不需要花太多時間研究產業或區域經濟的發展,有基金經理人操盤把關,即使不大懂也不用太擔心,ㄎ將專業留給專業,較容易創造最大價值。

40歲起 利用信託安排金流與傳承

當你進入40歲,則應開始全面盤點完整的退休規劃,涵蓋養老、醫療、長照、家庭責任、資產傳承四個面向。楊淑惠建議可善用信託規劃,做好退休金流安排與傳承。

很多民眾規劃退休時,偏重追求投資報酬、風險保障,財富的累積,卻忽略如何將辛苦累積的財富實用於照顧自己的退休生活,「信託規劃」有別於一般的理財工具,可以結合投資規劃、財富傳承、受益給付等特殊功能,結合「財富傳承」與安養規劃,滿足多元化理財目的,讓退休規劃更周延。

以信託規劃為例,主要在確保辛苦累積的財富能照顧自己,避免因體力不好、智力衰退,或是家中沒有子女、發生詐騙事件等內外在因素導致財產滅失或挪為他用。目前主要的信託方式有兩種:

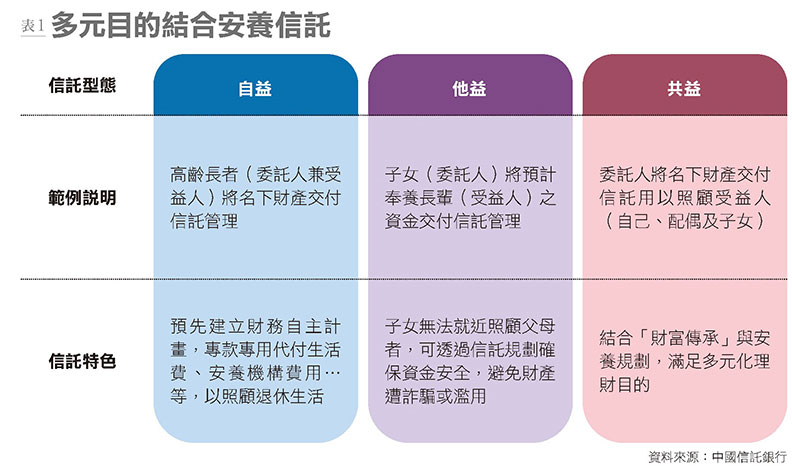

1. 多元目的結合安養信託

透過客製化信託架構,擴充安養照護目標結合財富傳承等多元化理財目的,可分為自益、他益與共益三種,滿足照顧自己、照顧長輩、傳承安養等不同狀況的退休規劃。(表1)

2. 意定監護結合安養信託

國內高齡者的財產管理與生活照護多數習慣由家人負責處理,因此當高齡者因體況惡化而須進行監護宣告時,監護人也多由子女或親屬擔任。不過,部分親屬監護人不一定是受監護人所信賴的人選,或因能力有限,無法充分保障受監護人的權利。

此時,透過「意定監護結合安養信託」的規劃,可以在自己意識、能力健全時,與信任的人簽訂契約,約定將來在無法自理時由其擔任意定監護人,照看生活起居、照養看護、財產管理事務的全部或部分委託意定監護人代為處理。

快樂退休 Step by Step 一路富到老

退休規劃不是一蹴可成,四大風險更需定期檢視,按部就班調整,從40~99 歲,你可以這樣做:

● 黃金退休準備期40 ∼ 60歲:

規劃重點在於建立經濟安全、補足醫療費用缺口、並透過資產累積準備養老金。

在家庭經濟安全保障上,建議依家族病史及個人風險評估健康醫療、意外保障準備額度,補全醫療、防癌、重大傷病、失能、意外等基本保險。若仍有房貸壓力,建議可以搭配「房貸壽險」或「定期壽險」,用小成本抵禦人身最大風險,遺愛家人。

在資產累積方面,可選擇有一點風險的金融商品,按自身的風險承擔能力做多元資產配置以分散風險,可透過投資型連結自選標的並搭配醫療附約來加強退休生活與醫療費用準備。

● 退休樂活期60 ∼ 75歲:

規劃上首重穩定源源不絕的現金流量及補足長期照護費用,並可先安排財富傳承與預留稅源。

在商品建議方面,傳統型還本險提供穩健金流,客戶可彈性選擇幣別及月/ 季/ 年領,生存保險金自己用,身故還可兼顧指定受益人作為傳承;利變型壽險提供倍數保障,滿足預留稅源、指定受益人傳承需求,也補足了中長期資金準備需求。

另外,也可考慮以附保證型類全委投資型年金保險搭配增額終身壽險,主要特色也是每月可領一筆生活退休金,萬一身故於年金累積期間時,法定繼承人可不用等完稅繼承遺產,即可先申請返還保價金,以利家人善用給付金後續運用。

● 退休養護期75歲以上:

居家照護、老化需求顯現,需要無風險的現金流,不妨可用短年期繳的利變年金險、保險結合老年安養實物給付或保險金安養信託等商品來強化。

退休規畫是漫長的旅程,但不是看不到盡頭,只要儘早著手,便能在退休後依然暢快恣意的遨遊人生最後風景。