新冠肺炎疫情持續在全球肆虐,危及健康外更衝擊全球經濟,歐美股市單周跌幅超過20%,債市部分,全球高收益債指數跌幅都在3%以上,連過往視為投資避險工具的黃金,金價竟也一度不漲反跌,主要投資標的無一倖免,友邦人壽總經理侯文成點出關鍵表示,2008年金融風暴至今12年來,各國政府大量印鈔,市場資金氾濫,用現金堆疊出復甦景象,看似欣欣向榮、實際卻是根基脆弱,再加上全球化創造資產倍增的同時,卻也加大衝擊力道,導致「稍微一有風吹草動,現金流馬上就出問題,引爆資金逃亡潮!」

不過,侯文成也強調,現在的經濟現況只是一個過程,而非最終的結果,在這樣的過程中,手上握有現金的中高資產族群,首先應該趁此刻盤點現有資產,重新檢視各類投資商品,並思考如何在現今低利率時代「保全財富」,將是現在滿手現金的民眾最應該思考的課題,侯文成點出,「經濟大變動的時候可以發現,保險是較穩定、不會大幅縮水的投資工具之一。」

保障型終身壽險 越早買保障槓桿效益越高

保險最大的功能就是「保障」,也就是花小錢買到足額的保障,而這份保障並不會因為外在經濟環境變動而縮水,在現今詭譎不明的投資市場中更顯得獨樹一格。侯文成進一步指出,當前經濟前景可預期將持續維持低利率水準,利率變低,保障成本會跟著增加,因此,佈局首選應該是保障型終身壽險,因為越早買保障槓桿效益越高,才能獲得最大效益。

其次,中高資產族群下一步應該考慮的是在變化難料的時代,如何把流動的資產放到未來,確保下一代也能過得有保障,侯文成以自身為例說,「小時候家裡務農,爸爸就不會希望我以後也是跟著種田;同樣地,我們人生已經走過的豐盛的路,會希望孩子能接下去,繼續他們自己的旅程,而不是再重頭走一次,這也是我們想要透過壽險商品創造與傳承財富的原因。」

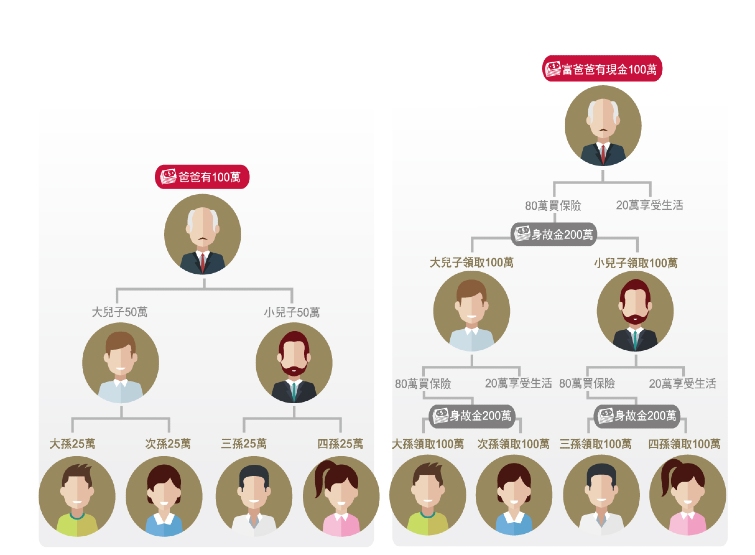

資產傳承其實是大部分家庭都會面對的問題,非中高資產族群的專利,而且也非得有高收入才能做財富的規劃。他以雙薪家庭夫妻兩人年收入各50萬元為例,如果可先做好500萬元身故保險金的壽險規劃,期間透過保單內含的「分期定期保險金」給付功能,將身故保險金設定為分期定期10年或20年給付,可在身故後將500萬元身故保險金逐年給付,確保下一代能站在爸媽的肩膀上看得更遠。侯文成強調,可預期的保險給付數字,並將身故保險金設定為分期定期給付,有助於提前安排財富傳承規劃,成為一般家庭與中高資產族群財富計畫中,很重要一塊的拼圖。

房產隱形成本吃掉獲利 「保險」成為傳富新思維

過往台灣人傳統觀念會投資房地產來當作遺產餽贈子孫,侯文成也提醒,經濟前景不明下,房地產變現能力有待考驗,而且還有包含稅率、貸款利息、管理費及維護修繕費用等隱形成本,大幅吃掉房產的獲利表現;反觀保險商品因具有資產隔離和保護、財富傳承、資產配置等作用,其實更適合作為財富傳承工具。

以「友邦人壽守富人生美元利率變動型終身壽險」、「友邦人壽三富人生美元利率變動型終身壽險」為例,投保金額最高可達1千萬美元,除可指定多名受益人及保險金分配順位,也可以彈性變更保險金受益人,身故保險金還可設定分期定期10年或20年給付,相當適合讓高資產族群利用該商品所具的保障槓桿,達到創富與傳富目的,讓民眾在晦澀難明、復甦顢頇的經濟現況下持續穩定累積並傳承財富。