一個獵人不可能負傷流血還跑到森林裡打獵。同樣的,你也不可能在負債的情況下,藉由投資而致富。在你療癒債務傷口的階段,降低利率是止血的開始;改變生活模式和消費習慣、減少消費型支出,則是減少傷口遭受感染的機會。療傷後,就是補充復原所需的營養,也就是保留投資型支出。(本文節錄自《10年後,你是被迫工作還是被動致富》一書,狄驤著,大是文化出版。)

假設你用30萬元買了一張股票,每年股利盈餘分紅10%,一次3萬元;而你的信用卡負債金額假設也是30萬元,循環利率(年利)是18%,若每個月還款金額為6,000元,必須花94個月才能還清,本金加利息總共為55萬多元,光是利息就得花25萬多元。

換句話說,你省吃儉用存下30萬元,去買一張每年分紅3萬元的股票,卻拿來付30萬元的信用卡債務的利息都不夠,這到底有什麼意義?

就算是還債也要把錢放對地方,這樣才會還得快。不先把本金還掉,反而留它生利息,不但會讓人付出高額代價,還一直還到世界末日都還沒結束。

負債好幾種,最該止血的「第一桶債」是?

這是一個負債的年代,不要以為不使用信用卡、沒有買房子就沒有負債,在「使用者付費」的思維邏輯下,水電、瓦斯、房租等生活基本開銷,只要是尚未結清的使用費,都得把它看成是負債。換句話說,你每個月都在負上個月的債。

各種名目不同的負債,因為利率不同、計算方式不同、還款方式不同,當然也就牽涉到還款成本的不同,唯一相同的是,你都得為它們付出額外的代價。別忘了,就算是不用付利息的水電、瓦斯,同樣會有違約金和滯納金的問題,而當期結清的現金卡借貸也要酌收手續費。

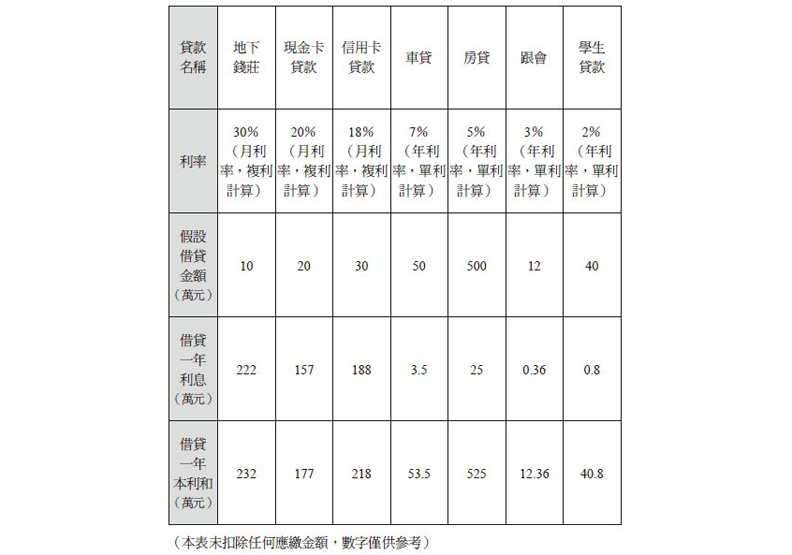

目前最少已有68萬名年輕人背負學生貸款,而一般人除了信用卡貸款、現金卡借貸,其他可能還有房貸、車貸或跟會,甚至有些生意人得向地下錢莊借款,或者拿房子抵押以小額借款。

坦白說,你不可能在負債累累的情況下,藉由任何一種投資行為致富。如果你想要脫離貧窮的處境,進而增加財富,首先就要讓自己的資產脫離負成長的局面,也就是先脫離零下處境。

尤其在都會區,每個人很容易擔負2、3種以上的債務。現在是你必須誠實面對自己(的債務)的時候。

假設你這個月中了統一發票特獎200萬元,稅後實領約為160萬元。如果你打算拿這筆錢去還債,請問你會先還哪一筆?

前面我已經提過一筆30萬元循環計息的信用卡貸款,在不增加任何債務、每月只繳6,000元的情況下,最後得花接近兩倍的錢,才能真正把這筆信用卡貸款還清。

負擔利息愈大,代表你的出血量愈大。複利不僅是數學史上最偉大的發明,尤其在負債結構裡,光是30萬元的借貸本金,就可以糾纏很久。因此,當你有一筆錢可以拿來還債時,不要懷疑,最先要結清的當然就是循環計息的債務。

無論借貸金額大小,負擔利息愈大的,就是你首先要止血的目標。不要想說房貸的借貸金額最大,為了縮短還款期限,就把160萬元丟下去。這不叫豪邁,而是傻瓜。

還債要用釜底抽薪的方式去還,而不是揚湯止沸。鍋裡的湯已經沸騰到滿溢出來的程度,當然先要把爐火關小,怎麼會急著把表面上沸騰的湯水舀出來?

在大火狂燒的情況下,當然先要清出一條防火線,以防止火勢繼續蔓延。只要可燃物減少,火勢自然就會減小,很容易就可以熄滅。

信用卡循環利息只不過把你凌遲而死,地下錢莊光是循環利息就讓你一輩子都還不起,不僅剝你的皮,甚至會要你的命。

要還債就要下定決心拿出誠意解決,別人看到你真的痛定思痛拿出誠意,也才會願意幫你。否則,誰會長久跟一個負債鬼打交道?換成你也是一樣。

所謂「救急不救窮」就是這個意思。如果你沒有天上掉下來的橫財可以止住最大的出血量,另一個方法就是拿現有的資產抵押。

為什麼信用卡借貸利率高得嚇人?因為這是無擔保借貸。開銀行的都是最精明的生意人,光是放款利率就比存款利率還高,還可以賺取中間的差價,怎麼可能把一筆錢以低利率借給沒有擔保品的人?

對於信用卡借貸,銀行為了防止少數人違約而造成無法回收的呆帳,不但要收取高額利息,同時要求許多人共同分擔風險。

這就是為什麼就算你按時清償部分欠款,卻也要負擔高利息的原因。拿現有資產向銀行抵押,也就是提供給銀行擔保品,如果你還款有問題,銀行可以沒收你的抵押品,相對也就降低了銀行借款的風險。為什麼生意人比較容易借貸,甚至比一般人更容易獲得低借款利率,原因就在這裡。

無論你是拿房子或者地皮去當抵押品,或者申請前置協商,不但利率可以從18%降到10%以下,更重要的是,讓你較容易脫離複利的魔掌,獲得重新做人的機會。

下圖為各種借貸方式比較圖表(僅用於案例說明,並非實際貸款計算),你認為哪一筆金額,應作為優先償還的目標?

改變生活習慣和消費模式

降低負債利率只是你清償債務的第一步,尤其拔除掉循環利息這個附骨蛆,你才能重新呼吸。然而這只是一個開始,接下來如果你不能進一步改變生活習慣和消費模式,勸你不要隨便拿老父老母的資產開玩笑,那是他們辛苦一輩子的棺材本,不是你用來揮霍人生的擔保品。

減肥的基本原理,在於體能消耗量大於卡路里攝取量,只要你每天攝取的卡路里能被身體勞動量消耗掉,根本不用花錢上健身房或者參加減肥課程、吃高價位的減肥食品。所有想減肥的人都明白這個道理,然而卻甘心讓欲望蒙蔽理智,於是產生一大堆理由(應酬、太累,或者慰勞自己……)讓你花錢減肥,甚至愈減愈肥。

同樣的道理,負債產生的基本模式在於,你所消費的金額超過償還能力的範圍。想想自己、想想身邊同樣有負債問題的親朋好友,最少有一半以上過著欲望價格超過所需價值的生活。

住家附近明明就有國小或者社區運動中心,硬是要去繳交高額會費的健身房才能運動;就算從住家到公司沒有捷運也有公車可以坐,硬是要拖到最後一分鐘才出門,趕搭計程車上班;還有每個月已經過著入不敷出的生活,電話費卻高達4、5千元;甚至每週還要去夜店喝一攤,就算不買名牌精品,每個月薪水5萬元也不夠花。像這種例子實在不勝枚舉。

還有很多人根本不知道自己的錢花去哪裡。如果你也是其中之一,那就開始記錄自己每天的開銷,不到3個月,你的支出情形就可以一目了然。要節省開銷、要省錢,首先就從最大筆的支出金額下手,通常那也會是你最無可抗拒的欲望所在。

再以減肥作為比喻:一個有減肥需要的人,除了先天體質之外,問題如果不是吃太多,就是動太少,如果你攝取的卡路里過多,也就是暴飲暴食、非三高(高油高糖高熱量)不吃、不懂節制,就算你再怎麼增加運動量,所消耗的熱量仍然相對有限;如果是運動量太少,甚至根本懶得動,就算你三餐只吃白煮蛋和燙青菜也不會瘦。身體線條變形的結果,就是不斷自欺欺人說是嬰兒肥。

因此,要砍支出就是要從你最大的欲望開始砍,就像清償債務要從利息最高的先下手。

無論我們是否在資本主義世界裡,如果要過著完全不消費的生活,不僅對商業市場造成危機,也是一種不切實際的理論。同樣在負債人生的情況下,除非你的財務狀況已經到了山窮水盡的地步,也很少有人能夠做到除了基本開銷之外,完全沒有其他消費行為。

消費行為有很多種,有的是基本開銷(例如柴米油鹽醬醋茶),有的是消費型支出(像是健身房或者SPA以及吃喝玩樂等開銷),還有就是自我投資型的支出(例如進修、考證照)。

「療傷」是一個過程,而不只是一個名詞。在你療癒債務傷口的階段,降低利率是止血的開始;改變生活模式和消費習慣、減少消費型支出,則是減少傷口遭受感染的機會。療傷後,就是補充復原所需的營養,也就是保留投資型支出。

如果你不花錢,但每天在家裡無所事事讓你胡思亂想的話,那乾脆就趁這個時候自我進修。不只是我,很多理財專家都會建議,經濟不景氣、沒錢花的時候,從事自我進修反而是最有利的投資行為。

很多人在自我介紹的時候會說自己「興趣廣泛」,從天文到地理、從田野調查到投資理財、從氣功到重型機車等都是興趣所在,用來強調自己多方連結的創意性思考,然而很多時候,這只是「學無專精」的修飾性說法。

為什麼有證照比較容易找到工作?因為在高度專業分工的社會,證照比大學成績單更能向企業證明你的能力。雖說證照未必能證明工作能力,尤其當你的工作不是證照能夠證明的時候,但是一樣得提出相關證明,不是嗎?

不是所有進修都要花錢,甚至有些進修也不需要去上課。現在有很多網站都提供免費的進修單元,可以供人下載。或者,如果你把《哈利波特》英文版全部熟讀,難道不會增強語文能力嗎?

為了早日重回自由的資本主義世界,無論如何,不要再找藉口花錢。萬不得已非花不可,也要花在刀口上。畢竟面對非常時期,等到有閒錢之後,再從中撥出些許款項作為對自己小小的獎勵,這樣不但不會影響到資產負債表,還可以繼續往致富的路上前進。