最近有一張保單很紅,但絕對不是你想的儲蓄險,而是外溢保單。令人訝異的是,2018年還叫好不叫座,2019年前三季保費收入卻成長16.55倍,到底什麼是外溢保單?為什麼今年突然賣這麼好?

「將來公司推出的健康險,銷售件數上,外溢保單可能占半壁江山!」一場南山人壽外溢保單記者會上,產品發展暨精算功能副總經理陳維新表示,外溢保單是公司力推的方向,看好其立意良善及商機,公司願意大力投入。

果不其然,2019年外溢保單銷售確實大爆發,前9月新契約銷售件數為2萬8383件,較去年同期成長8.41倍,初年度保費收入3.69億元,較2018年同期2100萬元增加16.55倍。

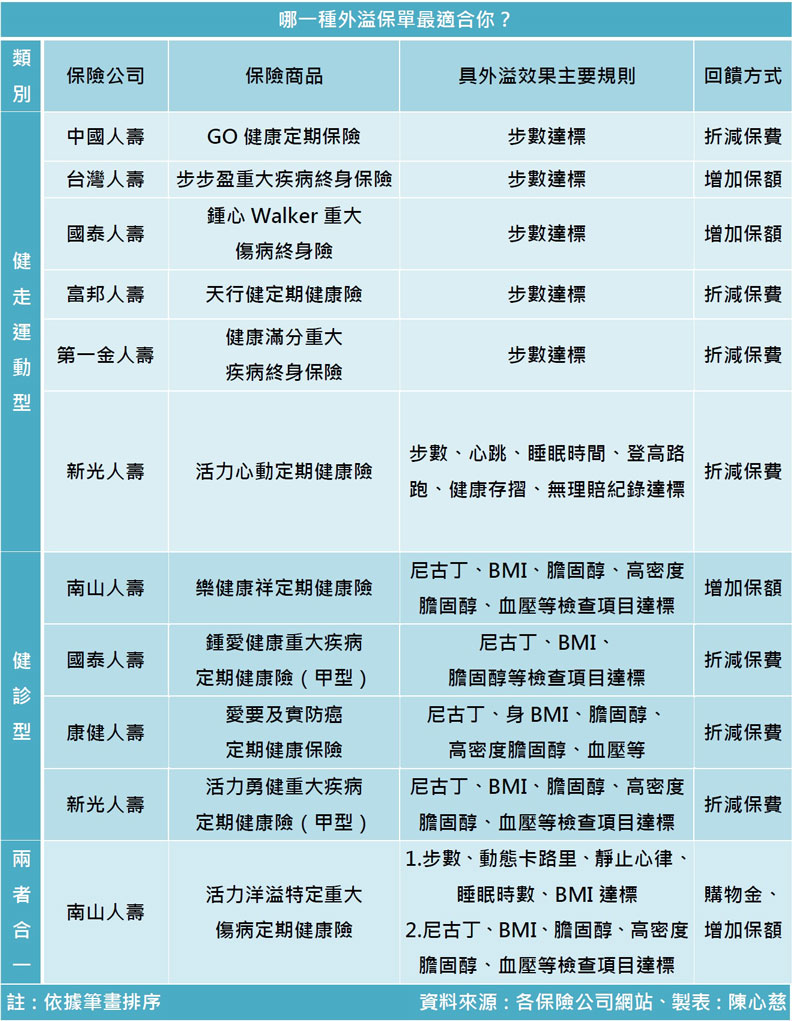

何謂外溢保單?只要是保單設計鼓勵機制,促使保戶建立健康管理觀念及行為,就會歸類為「外溢保單」。目前國內有8家公司提供23張具外溢效果的保單。

健康險的外溢保單,主要分成三類,一是「健走型」,透過穿戴裝置上傳運動如健走、心跳、睡眠時間等資訊,達到一定門檻,保險公司給予回饋金、折減保費或增加保額;二是「健診型」,健康檢查數維持一定指標,保險公司也提供回饋金、折減保費或增加保額;三是「實物給付型」,保單主要以健康檢查服務或提供部分健康檢查費用作為給付方式。

外溢保單目的是促進保戶健康,保險公司就能減少理賠,也節省醫療資源,達到三贏。

外溢保單發想來自「寶可夢」?

然而這張保單一開始,竟然與寶可夢有關。2016年寶可夢風行時,前金管會主委丁克華因為兒子有點宅,是寶可夢迷,為了抓寶,也運動到了,外溢效果十足。

他開始鼓吹保險業者設計出有外溢效果的保單,激勵國人以健康為目標,於是主要保險公司紛紛響應政策。

因話題十足,2016年6月剛推出時,保險公司的詢問電話曾被打到爆,賣出近3萬件,初年度保費7000多萬元。

但到了2017年,只賣出1萬多件,件數負成長,新契約保費收入僅微增約1.14億萬元;2018年也只賣出1萬多件,初年度保費收入1.92億元,銷售根本不如預期。

圖/外溢保單的開始其實跟寶可夢有關。

圖/外溢保單的開始其實跟寶可夢有關。

分析賣不動的主因,這是一種全新概念的保單,民眾不認識,回饋機制也比較複雜,市場反應不好;再者,初期商品的健康回饋誘因不足,想達標不容易,導致吸引力不高;而且業務員要花許多時間解釋,除非提高銷售獎勵,否則無法提升業務員銷售意願。

令人訝異的是,今年卻出現反轉。以南山為例,陳維新指出,南山主推20歲至40多歲年輕人或中年人,設計外溢商品為定期險,比起昂貴的終身險來說,同樣保障下,定期險購買門檻較低,所以外溢保單以「定期險」居多。

再來是,行動科技普及下,穿戴裝置愈趨進步且多元,過去幾年僅能用健走記步,現在還進階到可量血壓,且保單設計更多樣性,添增趣味,就像闖關一樣,提高民眾持續使用的意願。

第三,社群影響力的推波助瀾,由於外溢保單主力客群為20至40歲,也是網路社群主力使用者,保險公司開始透過運動社群、排名比賽等,刺激保戶競相運動,在同儕的呼朋引伴下,較有行動力,維持運動的習慣。

第四,民眾健康觀念逐步建立,這幾年運動風氣提升,促使今年外溢保單顯現效益。

圖/在壽險業擔任新竹通訊處區經理的余仲倫,利用時間步行運動,維持每天超過9000步的門檻,以獲得保費折減(回饋金)。

圖/在壽險業擔任新竹通訊處區經理的余仲倫,利用時間步行運動,維持每天超過9000步的門檻,以獲得保費折減(回饋金)。

購買前應先檢視自身情況,而非一味跟風

不過,外溢保單也不是非要搶買不可。《聰明買對健康險》作者、保險理財專欄作家李雪雯則提醒,以健走型來說,外溢保單適合有運動習慣、或想開始運動,且希望透過外溢保單加強保障的人,如40歲男性,孩子年紀尚小,已有其他相關保障家庭收入,希望增加誘因來運動,且保費對家庭支出負擔不大,便可考慮投保。

還要注意「定期險」的保障年度,譬如,目前有保單提供10年生活照護保險金,但對有長期照顧需求的人來說,10年略顯不足,萬一這張保單因癱瘓而出險,即使想再購買同樣的保單,以因應10年後的癱瘓長照需求,保險公司拒保機率很高,對保戶來說反而產生風險缺口。

保費部分也要考量,以31歲男性、保額100萬元計,市售健走型外溢保單有的年繳上萬、甚至5萬元左右的保費,若運動等規定達標,僅折減1~10%保費,也有保單折減幅度高達50%,不過相對應的是保戶須持之以恆進行健康管理機制,且要維持在門檻之上。

李雪雯建議,投保仍需回歸是否有保障需求,檢視保障是否足夠,而不是一味跟風。