調查執行/遠見研究調查

理財觀如何影響你的退休生活?各世代的退休財務罩門又在哪裡?

《遠見》「2019家庭理財暨樂活享退指數大調查」發現,不同年齡世代的理財觀大不同,各自的享退方程式也不一樣。

光是「資金池在哪裡?」各世代就有差異。

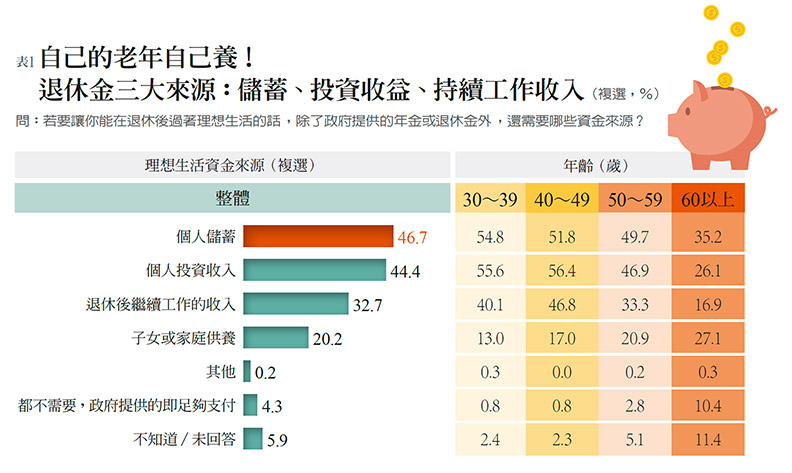

整體而言,退休金三大資金來源是儲蓄(46.7%)、投資收入(44.4%)與退休後繼續工作(32.7%),顯見多數國人都能接受「自己的老年自己養」。

40世代近半數退休後想繼續工作

再比對世代,可發現30、40世代認為「投資收益」是造就老後財富自由的關鍵,這兩個世代超過55%覺得退休金的第一來源是「投資收入」,第二來源才是儲蓄。

這兩個世代超過四成認為必須擁有「退休後繼續工作的收入」,其中又以40世代最「認命」,近半(46.8%)規劃在退休後繼續工作賺錢。

至於60歲以上族群,35.2%仰賴儲蓄,其次(27.1%)則寄望子女或家庭供養,有一成認為「政府提供的(年金)即足夠支付」,另外有11.4%「不知道/未回答」。

金融業資歷豐富的東吳大學前講座教授蔡宗榮解讀,這表示退休族群的老後財務不太健全、自主性不高,許多人沒有在退休前做好規劃,除了吃老本,再來就靠子女、靠政府。

蔡政府推動的年金改革,軍公教退休金已被大砍,而牽動1000多萬名勞工的勞保也屢傳破產疑慮,打亂各世代的退休布局。

年金被大砍的焦慮,反映在青壯世代只好「靠自己」「靠投資」的想法。連屆退的60歲以上族群也備感徬徨,這也是超過一成的人不知如何回應「退休金來源」的主因。

不過,退休屬於中長期計畫,涉及人生各階段的財務管理。所謂「你不理財,財不理你」,究竟國人是使用哪些資訊管道理財?

退休規劃大痛點,太過仰賴網路

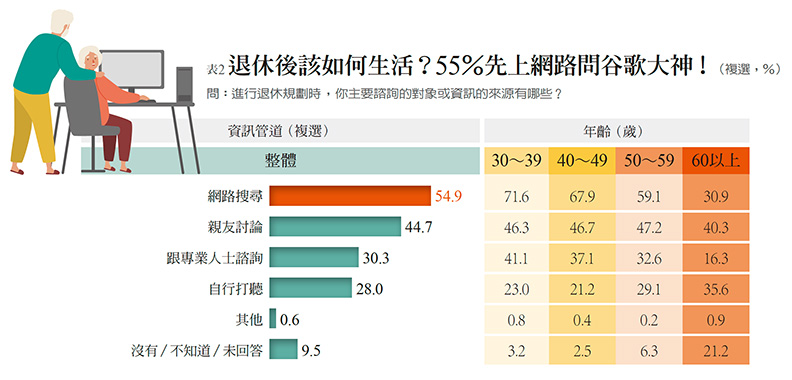

調查顯示,多數民眾有疑問,最愛上網搜尋資料(54.9%)。其次才是親友討論(44.7%)、向專業人士諮詢(30.3%)與自行打聽(28%)。

不過,60歲以上族群與整體的優先順序不一樣。四成會先跟親友討論、35.6%自行打聽、只有三成會網路搜尋,向專業人士諮詢的比例只有16.3%。

至於青壯世代,有高達七成依賴網路,而且相對其他較年長世代,更相信專業。

退休資訊既多且雜,民眾比較需要哪類資訊?

本次調查顯示,上網路搜尋的人,主要是想搜尋「醫療與長照資源」「退休醫療規劃」與「我國退休金制度」三大項資訊。向專業人士請教,則聚焦在「退休金流規劃」。調查也發現,愈年輕,對退休財務議題的渴求愈強烈。

30世代想要了解的資訊,以醫療與長照議題為主,但另有約兩成想多了解退休議題,包括退休金流規劃(25.3%)、退休金制度(23%)、退休金準備金額(19.3%),需求比例都比其他世代來得高。

「年輕世代高度依賴網路,但網路有很多假消息,可能愈爬文愈迷惘!」政大風險管理與保險學系教授、中華民國退休基金協會理事長王儷玲,點出國人在退休規劃上的一大痛點。

布局傳承規劃,非富人專屬權利

為了讓國人了解退休規劃的價值所在,今年9月,王儷玲與退休基金協會正式啟動「退休理財規劃顧問」(RFA)的專業培訓與認證,讓RFA更為客觀獨立,擺脫過往理專一味促銷商品的負面形象。預計今年底將有第一批RFA,民眾可在銀行等通路中尋求諮詢。

之所以要培訓RFA,是因為退休理財有別於一般理財,規劃與執行方式都不一樣,但民眾卻常混為一談,出現「理財誤區」。

本次調查比較理財的主要目的,可發現目的為「財富累積」「退休規劃」的兩個族群,三大理財工具都是保險、儲蓄或定存,以及股票。

與去年相比,為了財富累積而布局股票的比率微降0.3個百分點,至40.9%;為了退休而做股票的比率卻上漲3.4個百分點,至37.6%。

至於進可攻、退可守的基金商品,不管是為了財富累積或退休目的,今年都同步下降約10個百分點,至25%左右。

與去年相較,40歲以上族群竄升最快的理財工具(增幅近10個百分點),竟是最保守的「儲蓄或定存」。而最年輕的30世代,理財也很保守。

對此結果,蔡宗榮分析,「理財目的與工具,出現錯置的狀況!」若是為了財富累積,可適時加大風險性資產的部位,例如以股票賺取資本利得,但退休理財宜保守,股票風險高,不是中長期的最佳工具。

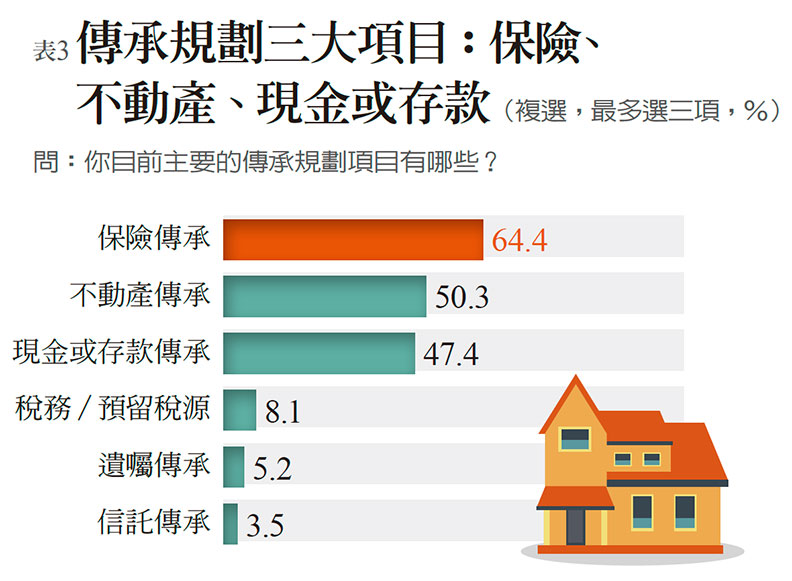

在退休理財中,通常也會觸及「傳承規劃」,調查發現,只有50歲以上才會關心這個議題。

有打算進行傳承規劃的民眾,三大工具是保險傳承(64.4%)、不動產(50.3%)、現金或存款(47.4%)。

60歲以上族群,以不動產傳承為最大宗,占58.4%,反映買房囤房一向是中老年族群的最愛。

此外,60歲之後正視「稅務/預留稅源」「遺囑傳承」的比例也顯著攀高,上升到10%左右。

在退休投資上,今年有幾個指標型新工具出現,包括半官方色彩的基富通「好享退」專案,以及最大民營基金平台「鉅亨買基金」的「好日子」專案,都將在下半年上路。

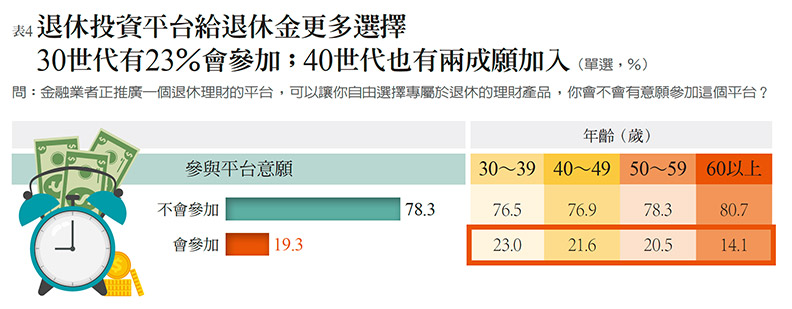

退休投資平台夯,參與意願提高

對這類線上投資平台,民眾接受度如何?調查指出,有19.3%有參與意願,且愈年輕意願愈高,30世代有23%的人願意參與該平台。

此外,願尋求專人協助者、偏好網路搜尋者、有理財與退休規劃者,參與平台的意願都較高。

「以台灣工作人口來算,代表有超過200萬民眾願意加入線上退休理財平台,這個趨勢足以改變國人理財樣貌!」中華民國投信投顧公會理事長張錫表示,民眾可在專屬退休投資的平台上,尋求適當的退休商品,滾大自己的養老金。

總結各個世代的退休理財觀,可發現30世代對退休規劃最沒自信,急於累積財富,「靠自己」的意識也強。

身為上有老、下有小的「三明治」族群,40世代「最認命」,已打定主意退休後繼續工作。

50世代在今年的樂退指數進步最多,最有信心在退休後維持六成收入,也是最有能力多元運用各種理財工具的年齡層。

至於60歲以上,因多已在退休狀態,樂退指數達到高峰,最為樂天滿足。不過在投資理財上偏好股票,有過於冒險,並高度依賴親友的盲點。

退休是攸關所有世代的議題,不管哪個世代,都要全盤檢視自己的人生需求與財務缺口,打造專屬的圓夢方程式。