數位金融已無所不在,出門不用帶錢包,使用手機各種App購物、轉帳、繳稅,已經是生活日常。今年台灣FinTech業界有哪些新亮點?《遠見》調查帶你一探究竟。

執行調查/東方快線網絡市調

現在出門,你是否只帶手機?每天不打開一個金融App,就覺得生活卡卡?如果答案都是Yes,你顯然是數位金融的重度使用者。

《遠見》連續第二年與「東方快線網絡市調」合作,針對20至49歲國人,展開「2019消費者FinTech暨數位金融使用行為大調查」。

為確立樣本有效性,除年齡,受調民眾須曾於過去一年使用過「電腦網頁、行動網銀或App」的數位金融服務,才能填答本次問卷。

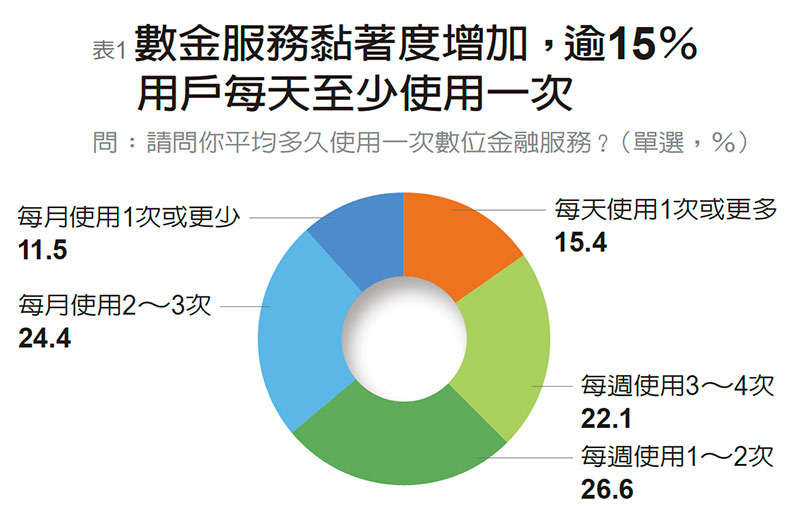

民眾最愛用數金服務前三名〉轉帳、支付、繳費稅

調查發現台灣人在金融行為上,更黏手機了;且愈是重度使用者愈不「偏食」,不會只專注在特定項目,而是全方位使用各項數金服務。

首先詢問,數金服務的使用頻率,發現每天使用一次或更多的比率,從去年的10.7%升至15.4%;而每週使用三至四次、一至二次的比率分別為22.1%、26.6%。三者相加比去年(63.1%)略增,達64.1%。每月使用2~3次者約24.4%,每月一次或更少11.5%,兩者相加35.9%。

東方線上消費者研究集團執行長蔡鴻賢分析,從使用頻率,可看見台灣數金用戶分為兩大族群:一個是「從熟悉到習慣」的使用者,約64%;另一個是「從陌生到嘗試」的接觸者,約36%。

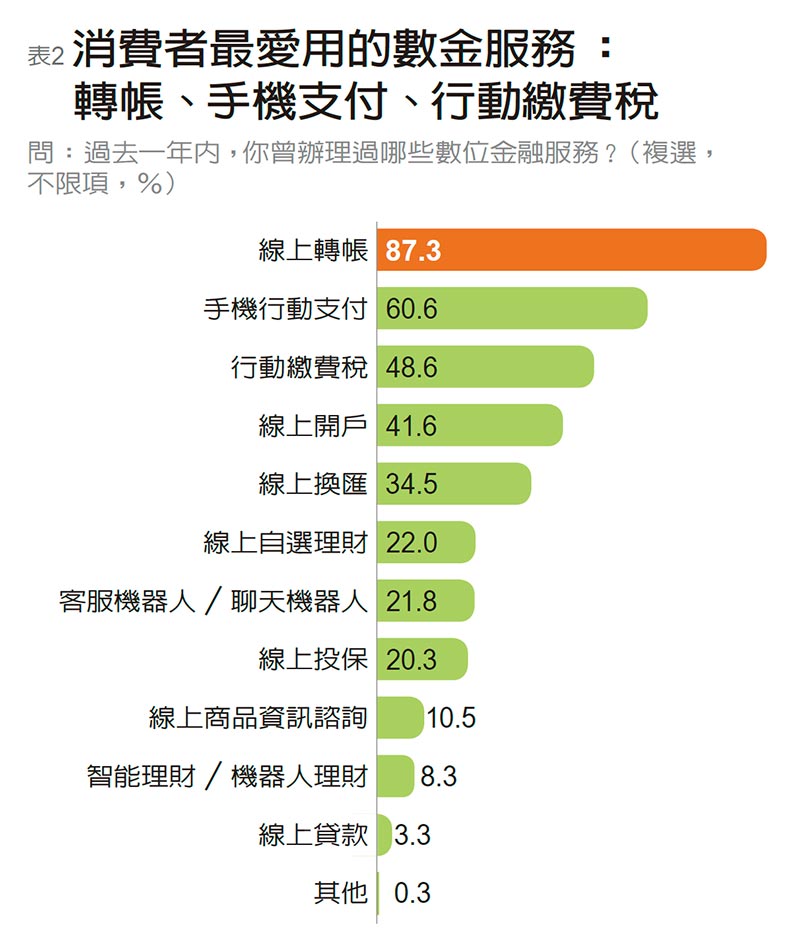

至於近一年來,最常被使用的數金服務,是線上轉帳(87.3%)、手機行動支付(60.6%)、行動繳費稅(48.6%),比去年都微幅上升。

再交叉分析使用頻率與服務項目,發現「每天使用一次或更多」的極重度使用者,每項服務的使用頻率都顯著高於平均值,尤其是線上開戶比平均值多出26個百分點,顯見這群人愛嘗鮮。他們在行動支付與客服機器人的使用度,也比平均值高出約20個百分點。

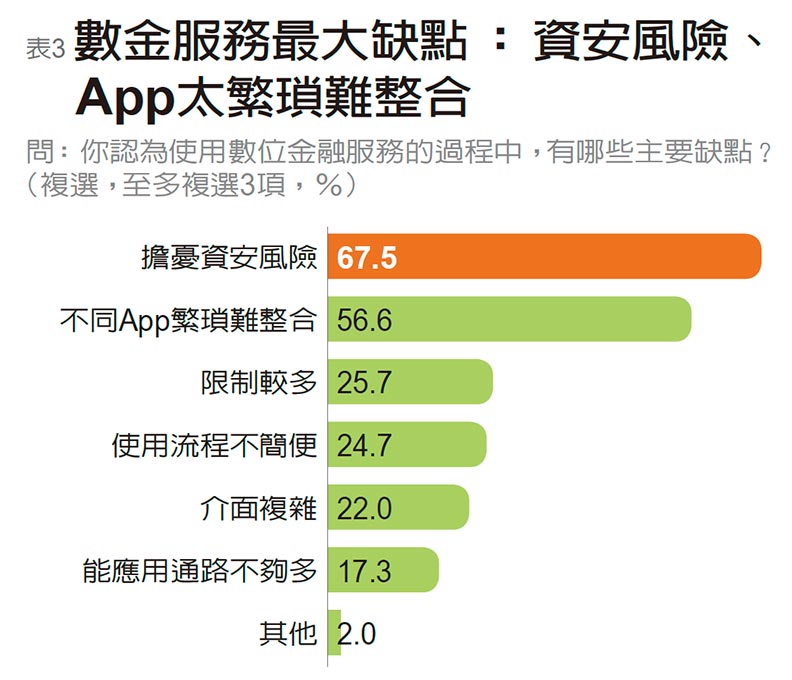

數金服務民眾最大疑慮〉資安風險、App繁瑣難整合

今年消費者認為數位金融主要缺點,前兩大仍是「擔憂資安風險」(67.5%)、「需下載不同金融功能或機構的App,繁瑣而難以整合」(56.6%),後者較去年多近10個百分點。

政大金融科技研究中心主任王儷玲表示,開放銀行(Open banking)可以做到帳戶整合,正是為了解決數金服務繁瑣、多介面的問題。

她指出,金管會、財金公司與政大合作推動的開放API管理平台,首波已有23家銀行完成驗證,可望逐步落實「消費者資料權」,把金融數據的主導權還給消費者,使其享有更多加值服務。

此外,消費者使用數金難題還包括「限制較多」(25.7%)、「使用流程不簡便」(24.7%)與「介面複雜,常找不到需要的功能與資訊」(22%)。

前東吳大學金融科技開發中心執行長蔡宗榮觀察,上述幾個缺點都是關於使用體驗,顯然業界需要更多UI/UX設計思考,扎好馬步才能黏客。

至於消費者認為數金功能限制較多,包括開戶條件與轉帳金額上限,像線上開戶依認證強度分為三類,其轉帳金額上限也不同。

民眾的不便,金管會似乎聽到了,已多開放十項線上金融業務,也鬆綁數位帳戶規定,未來以手機門號搭配視訊,就能開新戶。上述新制可望在年底上路,以因應明年純網銀開張。

83%智能理財用戶有賺錢〉逾半數對「純網銀」保持觀望

近一年來,多家業者開通智能理財/機器人理財服務,今年使用該服務的比例只約8.3%,代表正要開始而已。至於線上自選理財(自選投資標的)已有22%,是轉入智能理財的潛在客群。

究竟智能理財吸引力為何?智能理財用戶有57.8%覺得「手續費與投資門檻較低」,後依序為「即時告知市場情報與投組建議」(47%)、「24小時監控與再平衡機制」(42.2%)、「克服人性弱點,理性調配資產」(38.6%)。

蔡宗榮解析,「成本低」「即時性」是前兩大誘因,表示消費者還未體驗到AI智能理財可以發揮的優勢,例如以強大運算能力客製化投資組合。

有趣的是,30世代對投資成本最敏感,約有六、七成用戶偏好手續費低;但40世代最認同智能理財「可克服人性弱點,理性調配資產」,達到57.1%,顯然年紀愈大愈贊同投資有人性盲點。

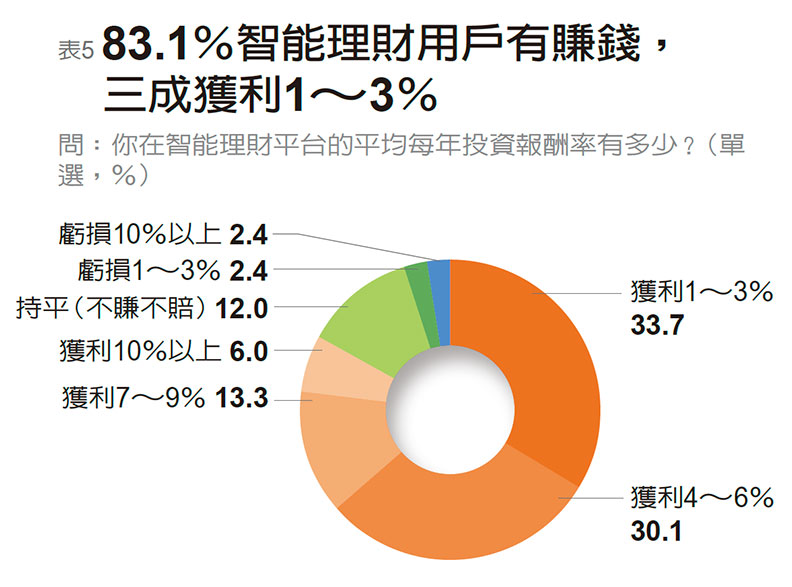

機器人比人會賺嗎?約83.1%的智能理財用戶都說有賺錢,大賺者不多。整體而言,獲利超過10%者僅6%;小賺1~3%者最多、占33.7%。

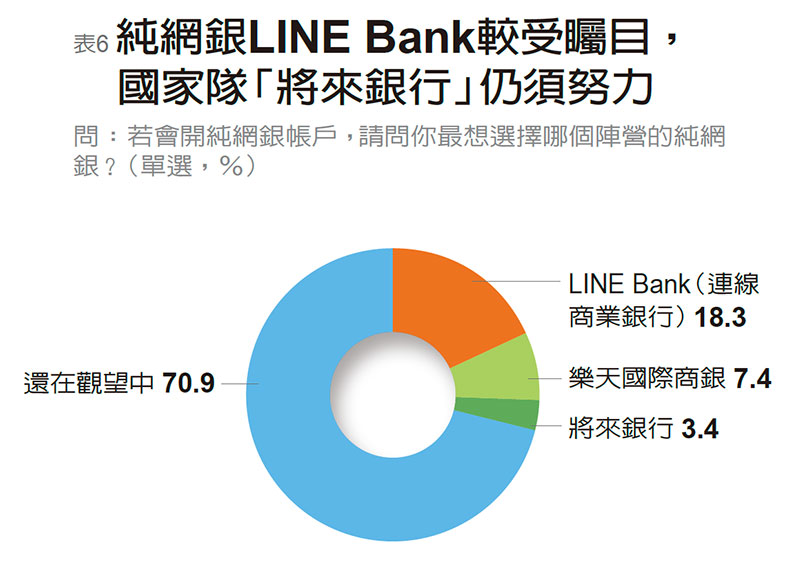

至於,明年即將上路的純網銀,多數消費者興趣不高。調查發現,高達五成二的數金用戶還在觀望、只有36%表態會去開戶。另外,有8.2%坦承根本不知「純網銀」是什麼?

目前拿到執照的三家純網銀,願意開戶的用戶,會選哪一家?結果,約71%的用戶還沒做決定;18.3%選LINE Bank、7.4%中意樂天國際商銀,只有3.4%青睞號稱「國家隊」的將來銀行。

蔡宗榮解讀,LINE Bank與樂天國際商銀的名字都嵌上最大股東的名號,且大股東分別在韓、日有純網銀經驗,可以聯想未來可能的服務。

反觀將來銀行,名字中不見持股41.9%、最大股東中華電信的影子,加上團隊成員都沒有純網銀經驗,等於「從零開始」,消費者無從想像。

有意願開戶者,究竟為何想使用純網銀?約七成六是看中「更多優惠」、四成認為純網銀的「進入門檻與交易成本較低」。

「便宜果真是硬道理!」蔡宗榮觀察,前兩大理由:優惠多、成本低都跟錢有關;而使用通路多、易申辦是便利性,這些並不是純網銀的獨家優勢。

反而第五、第六順位的選項:更符合個人需求(26.4%)、串接消費生態系(24.5%),比較對應純網銀主打的「普惠金融」「創新服務」訴求,但這些都還沒發生,民眾當然無感。

至於不願意開戶者,前三大原因是:戶頭已經太多(66.7%)、現有銀行已滿足需求(38.5%)、有資安與個資外洩風險(35.9%)。

「如果銀行的服務都這麼像,我當然不需要再開一個新戶頭!」王儷玲說,不願開戶的五大原因扣掉資安因素,其他四個都與服務相關。這也提醒純網銀業者不要想通吃客群,必須找到對的利基市場、客製化服務,才可能勝出。

虛擬貨幣「臉書幣」(Libra)也列入本次調查,但反應冷淡。詢問「若發行臉書幣,想使用嗎?」僅約一成想用,有三成二根本不知臉書幣是什麼。

行動支付遍地開花〉前八強中通路型搶下四席

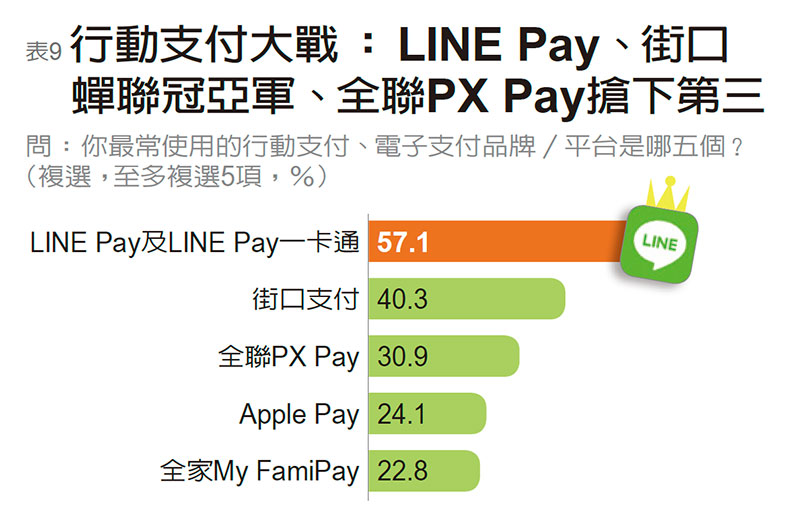

《遠見》本次調查的壓軸是「行動支付愛用榜」,到底獎落誰家?

台灣喊得出名號的行動支付已超過40個,請受訪者選出最常用的五個,結果是:LINE Pay及LINE Pay一卡通(57.1%)、街口支付(40.3%)、全聯PX Pay(30.9%)、Apple Pay(24.1%)與全家My FamiPay(22.8%)。

對比去年,LINE Pay與街口支付仍是前兩名,但占比微幅下滑;而去年的第三名Apple Pay則滑落七個百分點,讓出第三。

截至9月中旬,上路不到四個月的全聯PX Pay,App註冊量已突破260萬次,今年目標上看500萬。

講授金融科技課程的鉅資科技創辦人暨總經理翁禮祺說,「全聯PX Pay勝出,再次證明數位金融必須O2O整合,才能體現『場景金融』的價值!」

他分析,LINE Pay自帶2100萬的LINE社群,而街口支付從線上反過來搶線下,一路整合夜市、街邊店等實體店家,最後反攻電商。擁有近千家店面的全聯,則自己做一支Pay,引導既有客群走向行動支付,成功切入數金市場。

其實,零售通路坐擁自有的行動支付,已是趨勢。從今年的愛用榜可發現,前八名有一半屬於通路型:全聯PX Pay、全家My FamiPay、7-ELEVEn OPEN錢包與麥當勞點點卡。「有自己的小天地是不夠的,想玩大還是得跟別人結盟!」蔡鴻賢分析,「懂得槓桿資源的人,才能玩到最後!」

至於今年大打廣告的行動支付國家隊「台灣Pay」,幾乎整合所有銀行、企圖打造支付生態圈。雖然愛用比率從去年的10.5%增至15.3%,但名次卻從去年的第五名跌至第七名。

「台灣Pay不用自己下去玩,做業者的最佳後盾就好!」玉山銀行副總劉美玲建議,有官方使命的台灣Pay,應該做好「規格」平台的角色,而非支付品牌,否則會混淆定位,有與民爭利之嫌。

本調查再次證明,儘管優惠仍是最強誘因,但持續優化體驗、接軌生活,才能真正綁住消費者。