誰是千禧世代挑選投資標的的新寵?答案是外匯。

喜歡旅行,勇於探索世界的千禧世代大約介於20~34歲,雖然一出社會就面臨低起薪挑戰,但他們卻也願意把錢花在喜歡的事物上,體驗生活、豐富人生。

數位金融崛起,千禧世代不僅在拇指間完成換匯出國去,便利的外匯操作,更讓千禧世代願意花心思研究外匯投資;比起投資基金,他們偏愛外匯的比例還高出5個百分點,緊追在定存、保險、股票之後。

除了投資外,工作、消費、信用、風險是理財路上五大元素,承擔產業快速變動、工作前景易起伏的千禧世代做好理財基本功了嗎?他們又如何打點自己的財務狀況?

遠見雜誌與台新銀行、東方線上共同以20~34歲年輕族群為對象,進行「千禧世代斜槓理財」調查,一揭千禧世代理財樣貌。

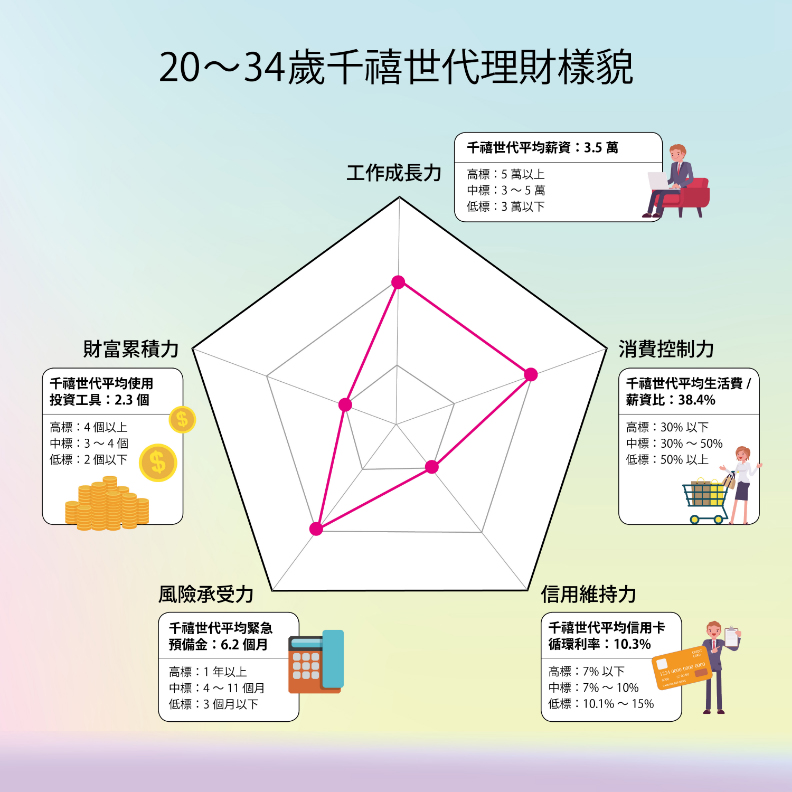

在斜槓理財調查中,20~34歲族群的平均薪資3.5萬元,近3年來整體平均加薪幅度約3.5%,僅能勉強對抗通膨;但也有11.9%的人有兩位數加薪幅度。

東方線上副總監楊少夫指出,若以年齡來看,千禧世代加薪幅度僅比35~49歲的X世代高出0.3個百分點;但若以薪資水準區分,會發現月薪5萬以上者,比月薪3萬以下者整體加薪比例多出近44個百分點。

¼千禧世代擁有多元收入

為何收入愈高,加薪幅度愈強?從調查中發現,千禧世代、高薪族偏向多元收入布局,勇於為自己創造第二份薪水,可能是助攻要件。

23.5%千禧世代擁有一份以上的收入來源,比X世代高出6.9個百分點;若從薪資水準來看,月薪5萬以上者願意創造第二份收入的意願也比其他收入者多出2~2.7個百分點。

多元收入怎麼來?超過5成的千禧世代與高薪族是從興趣中找尋增加收入的方式,27.7%則興趣與專業交叉運用,薪資愈高的人,愈有機會運用本身專業技術來創造第二份薪水。

「增加收入不是只能靠投資,」理財專家夏韻芬建議,想要有多元收入,最好在工作上聚焦單一專業後,再做人脈、技能延伸。當有A、B、C、 D各種技能,就能任意交叉再組出新能力。

反映在調查中,愈高薪的人對加薪的想像也愈不設限,高薪族中,有23.8%的人認為自己未來5年薪資有機會再成長10~30%。

數位金融工具,打造不超支生活

至於在花費部分,約55.4%的千禧世代會為每月薪資做大略預算規劃;除總額管控外,24%會進一步設定不同花費用途的預算,確保花出去的每一分錢都在預期內。

但是,即使逾五成的人有預算規劃習慣,同時也有近54.5%的千禧世代受超支所苦,一不小心就淪為月光族;每月薪資不夠花,需要動用存款或是使用信用卡循環利率的比例達26.8%。

楊少夫觀察,千禧世代對自我消費控制力過於樂觀,即使九成的人自認為購物前會經過50%以上的理性分析,但顯然還是面臨超支問題。

不過,調查中也顯示,數位金融工具運用能力愈強的千禧世代,收入與財務狀況愈佳,兩者呈現正相關。

「要幫錢就定位,」夏韻芬建議,除了總預算外,最好還能分門別類抓預算,才不容易消費「走鐘」,如果無法細抓,至少6:3:1,生活費6成(含房租房貸)、儲蓄投資3成與保險1成等大項不能少。

動指秒換匯,外匯投資成新寵

過去千禧世代在投資標的選擇上,定存、保險、股票、基金向來是多數人必備選擇,不過,相較X世代有三成比例會買基金,千禧世代選擇基金者僅16%,反倒是外匯投資比例達21%,顯示出對外匯的興趣高於基金投資。

台新銀行觀察,年輕族群越來越重視拓展國際視野,旅遊或留學比例也逐年攀升;此外,也有不少年輕人因高房價「放棄買房」,希望趁年輕旅行世界不同角落,培養國際文化等,都讓外幣投資受到年輕世代青睞。

為了順應千禧世代需求,台新Richart外匯服務,就以年輕人慣用語、換匯優惠、到價追蹤提醒主動標示近期低點等設計,除解決他們不知道何時換匯最划算的痛點,還支援各種貨幣「一鍵透明,互換計算」,不論旅遊族群或各國移動的商務人士,只要手機裡有Richart APP,動動手指就可輕鬆解決出國旅遊大小事。

八成的千禧世代投入儲蓄與投資來累積財富,34.7%主要是希望能獲得比銀行定存更好的報酬率;31.5%則期待透過投資逐步累積經驗。

千禧世代投資方式呈現兩極:51%喜歡自行研究,找出投資標的;31%則聽從親友推薦;經由專家或專業工具協助挑選投資標的的比重不到2成。

不過,調查中也顯示,千禧世代對科技運用接受度較高,不論是經由理財規劃軟體(7.2%)或是機器人理財方式(3.0%)的比重都略高於X世代。

透過台新Richart「銅板投資」用戶觀察,使用年齡層大多低於35歲,進而推出「AI智能投資」服務,讓不知如何管理自己投資部位的顧客,也能輕鬆上手學習理財,快速帶動Richart基金整體交易金額成長,顯示年輕人對於低門檻或是AI智能投資商品感到興趣。

Richart建議工作忙碌、沒有時間盯盤或還不熟悉投資的年輕族群,可以先試用AI智能投資,參考AI智能投資選擇的標的與邏輯,然後再使用「自選組合」去加強自己的標的,做出自己喜歡的組合。

35%千禧世代有貸款壓力

在負債管理上,35%千禧世代有貸款壓力,以學貸占15.2%最多,其次為信貸與房貸。

另一個容易被忽視的負債方式是信用卡使用。在日常消費中,42.8%千禧世代約有五成以上的費用以信用卡支付;整體卡費集中在1萬元以下;不過仍有20%千禧世代未使用信用卡。

千禧世代習慣用信用卡,卻有近5成的人不清楚自己的循環利率;所幸仍有26%的人表示自己循環利率維持在7%以下,維持不錯的信用評等。

夏韻芬指出,信用卡是建立自己與銀行間信用等級的管道之一,善用信用卡能為自己爭取較高的信用分數,當有車貸、房貸等需求時,也比較能爭取到較低的利率。

千禧世代風險承受力持平

理財路上要走的穩,風險承受能力是重要指標。重大風險有二,一是臨時遭逢意外導致收入中斷,這時靠的是緊急預備金。調查中,僅36.7%千禧世代表示存款可以支撐半年以上的生活;另外14.4%完全沒存款可因應。

二是臨時性重大支出,此時靠的是保險。超過九成千禧世代皆有投保,其中約5成都有保壽險、醫療險、意外險;認為自己應有卻未持有的險種則依序為殘扶/長照線、重大疾病險與醫療險。

千禧世代的斜槓理財樣貌,險中透露穩健契機,下一篇我們將一起來看善用科技的千禧們,如何利用數位金融幫自己打點財務,贏在人生起點。