最近討論度最熱門的話題,莫過於Apple Pay開通了。由於蘋果重視使用者體驗,Apple Pay簡易且迅速的支付模式,符合消費者對於電子支付的需求,短短上線3天,市場預估,綁卡已經超過50萬張,其中國泰世華、台新與中國信託的綁定量分別已逾10萬大關;從消費現況分析,每卡的平均消費單價達1000元以上,更高於用悠遊卡的小額消費。

Apple Pay究竟只是促使消費者從刷卡變刷手機,換個刷信用卡的方式而已?還是引領台灣消費者進入數位支付時代的重要觸媒?

多元消費場景支付方式一致化

台灣ATM數目多、便利商店密集度也高,不管是電子商務要做到貨到付款,或是提錢、繳錢都很便利,但真的這樣就夠了嗎?

「用錢情境,會影響消費者的付錢方式。」全家便利商店E-Retail事業部部長林志清分析,過去,當消費者在百貨公司消費,即使總金額不高,也會自然拿出信用卡付款;但在便利商店消費,即使金額高一點也會習慣付現金。這樣的支付習慣,一直到悠遊卡等電子票券出來,才逐步改變。

林志清觀察,現在在便利商店中,拿悠遊卡小額付款,或是用Line pay等非現金支付方式付款的比例逐漸提升,以全家為例,非現金支付已經占整體支付筆數超過一成以上,而且客單價也較整體平均高出一倍。

Apple Pay開通後,拿手機付款跟刷悠遊卡一樣便利,林志清看好會進一步帶動消費者使用非現金支付的比例,讓不同消費場景的支付方式趨向一致化。

線上線下消費界線模糊化

從首波可使用Apple Pay的店家來看,實體店家包括大賣場系列的家樂福、特力和樂、大潤發等;餐飲系列的星巴克、王品、CAMA coffee等;好鄰居系列的全家、全聯、頂好、屈臣氏、康是美等,跟百貨3C零售系列的SOGO、台北101、遠百、寶雅、燦坤、德誼等,幾乎生活中常接觸的生活類店家,都在第一時間開通。

但Apple Pay能使用的範圍中,比較少被關注的、卻影響重大的,其實還有線上商店與各種已經進駐在你我手機中的APP。

也就是說,當你上網逛網路商店、或是在APP中瀏覽需要的商品、服務時,一樣可以在Apple手機上按按指紋完成付款,再也不用忙著填寫信用卡號,或記下虛擬帳號趕去便利商店繳款。

影響所及,不僅徹底解決了消費者不信賴小型、微型網站,或者不敢在新創APP上使用信用卡購物的安全信任問題;對於將事業版圖放眼全球,想做跨境電商、跨境服務的台灣商家來說,也多了一個更安心的收錢管道。

「線上、線下的消費界線會愈來愈模糊,」林志清說,以前做生意,要把貨物送到消費者手中,最後一哩路是物流;現在要發展創新的商業模式,最後一哩路可能是金流,方便的金流方式,將促使愈來愈多的創新商業模式動起來。

以便利商店的「咖啡寄杯」服務來說,以前若在A店家購買,就必須在A店兌換,登記方式也很多元,有的在發票明細上蓋章,有的推咖啡加值卡,但都有一不小心就遺失的風險;線上「咖啡寄杯」的服務能改善上述的消費痛點,線上付款後,不僅能在全台任一家店家兌換,甚至還能寄出單杯憑證,邀請遠方的朋友隔空喝一杯。

一旦付款流程更便利,帶動消費者願意線上消費,內建在商家APP中的「咖啡寄杯」服務就有機會成功。

數位電子支付的後台,有信用卡帳號與銀行帳號兩大類,台灣以信用卡消費為主流,這也是Apple Pay切入的起點,一旦養成數位支付習慣,下一步對於小型或微型店家更有手續費吸引力的銀行帳號(例如儲值帳戶、debit 金融卡)的數位使用也跟上時,將有機會為商業環境帶來更多活水。

Apple Pay表面上看來,是將信用卡使用數位化,改變的是支付方式,但真正催生價值的,是能看透背後商業模式變化的每一隻火眼金睛。

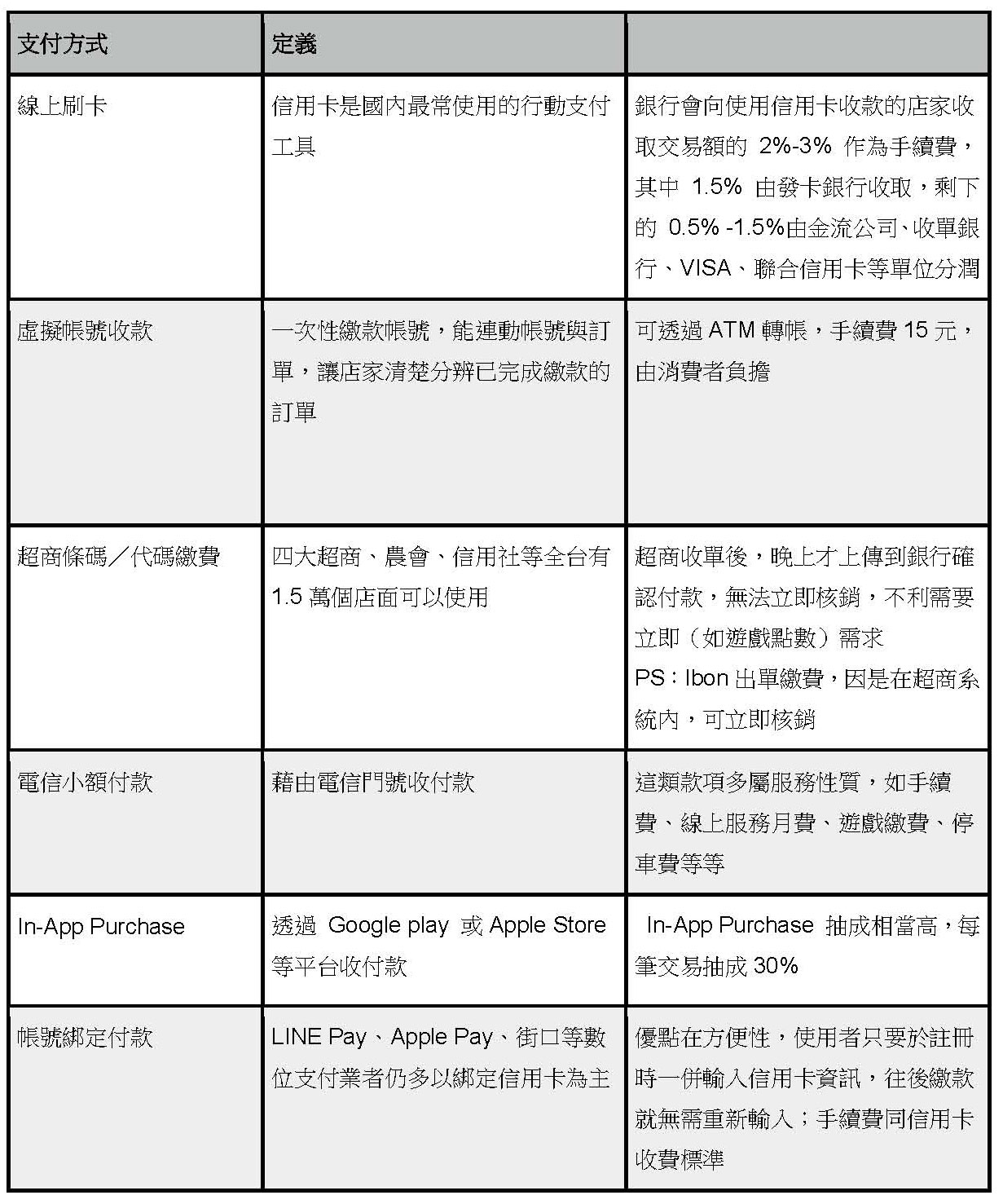

※各種支付方式比較

(圖片來源:Apple官網)