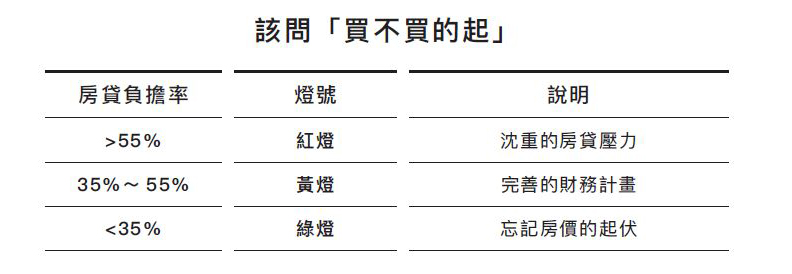

同樣的邏輯,對於想要買屋的朋友,可能必須先惦惦自己與家庭口袋的深度,我會建議採取房貸紅綠燈的方式,利用房貸負擔率來設定自己買房的綠燈預算上限。

表3-1 買房負擔紅綠燈

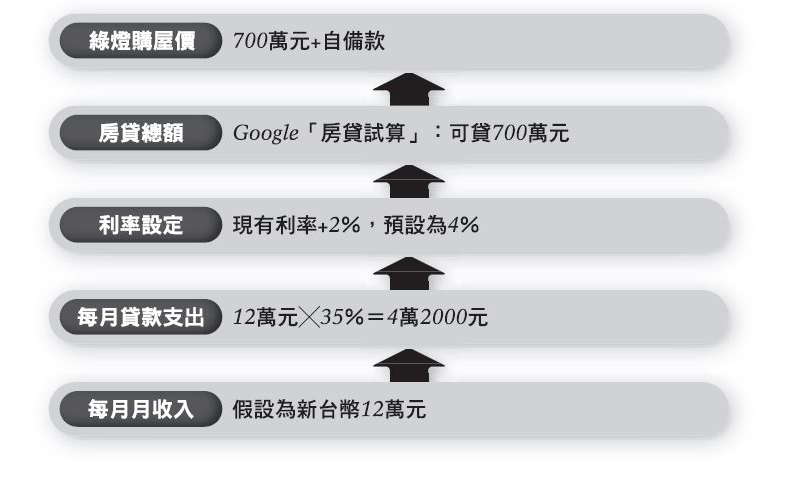

房貸負擔率的定義是:房貸款月攤還額/ 月可支配所得,再利用簡單的五個步驟,就能算出家庭綠燈購屋預算:

步驟1:計算家戶每月收入(假設為新台幣12 萬元)

步驟2:計算每月房貸支出(12 萬X35% = 42,000 元)

步驟3:房貸利率設定(以目前房貸+2%,假設為4%)

步驟4: 反算房貸總額(google 房貸試算網頁, 用試誤法找出每月房貸支出42,000 元時,總房貸金額是多少,通常設定為20 年期房貸)

步驟5:綠燈購屋預算(房貸總額加上購屋自備款)

一定有很多讀者想問,為什麼我要在台灣中央銀行長時間維持低利率的現在建議在推估房貸利率時,要以現在的房貸利率加上2% 計算?那是因為美國2017 年已經升息三次,預估2018 年還要再升息三次,這也代表美國已經確定走回升息的道路上,如果2018 年美國真的升息三次,就代表美國的基礎利率將穩定在2% 以上,跟台灣目前1.375% 利率間就有明顯的利率差,台灣的央行還能撐著不升息多久?況且房貸一繳就是二十年,你能樂觀地預期利率這二十年都維持低檔嗎?如果現在高估未來的房貸利息支出,都不會造成家庭財務上過大的負擔,那預測失準只會讓未來的手頭更為寬裕;如果現在低估未來的房貸支出,只會造成未來更重的財務負擔;「料敵從寬、律己從嚴」永遠是風險最低的評估方式―特別針對買房這種巨額消費行為。

至於為什麼房貸利率要加上2% ? 那是因為中央銀行2003 年到2008 年的升息過程中,重貼現率總共調升了2.3%,所以用2% 的升息區間預估,尚屬於合理的範圍。

如果更為保守的家庭,還可以將步驟一每月家戶收入打個折,折扣數就是之前算出的強迫儲蓄比率,例如現在實質收入為15 萬,儲蓄比率為15%,那實質可動用的月收入就變成15 萬× 85% = 12 萬7,500 元整。

綠燈購屋計算圖

本文節錄自:《為什麼GDP成長,我們卻無感?》一書,Dolin66著,遠足文化出版。

圖片來源:pixabay