在台灣賺錢難,退休更是難上加難?

《遠見》與「中國信託」繼去年之後,今年再度合作「2017家庭理財暨樂活享退指數」大調查,結果顯示國人的理財規劃仍嫌不足,台灣民眾平均月退休準備金額約3萬811元、所得替代率僅48%,導致「家庭樂活享退指數」為52.5分,已連續第二年不及格。

說起退休準備,有八成的人都覺得很重要,但若仔細詢問準備細項,調查結果發現只有54%的人有明確目標進行理財。

從想像到實際準備,為何會有這麼大的落差?中國信託銀行個人金融客群總處總處長楊淑惠表示,主要是大家做家庭理財時,都以為存一大筆錢就有在做準備,但不管醫療規劃、財富累積、退休,還是教育支出,都從同一個桶子裡支應,等真正退休時,才發現資金水位不夠。

要避免退休時,發生財富準備不夠的悲劇,楊淑惠建議,家庭理財規劃最好能資金分流、專款專用,才能有效管理。她提出「財富金三角1+3」概念,將一般的儲蓄池分流為退休池、醫療池、傳承池,以因應退休規劃需求,避免財富存摺準備不足。

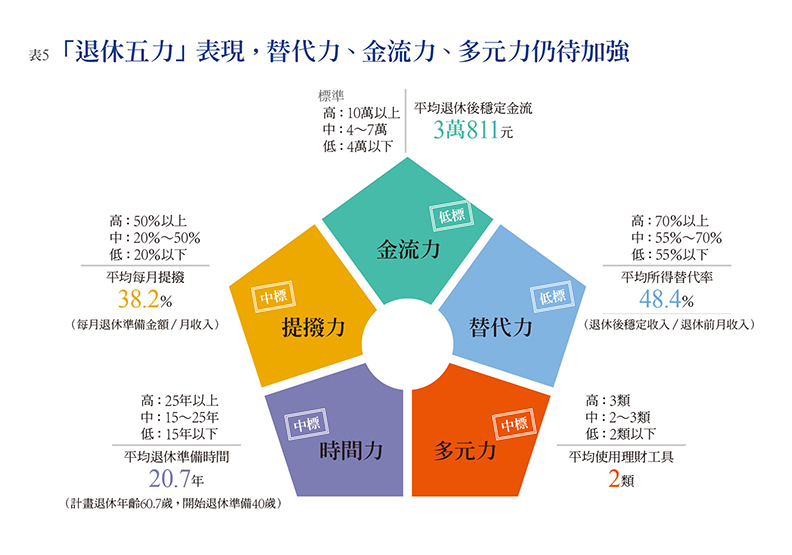

至於該如何提早發現退休準備夠不夠?楊淑惠提出「退休五力」,包括金流力、替代力、提撥力、時間力與多元力五面向來檢測。

調查顯示台灣整體的退休五力,僅提撥力、時間力較佳,替代力、金流力與多元力仍有待加強。

1.金流力平均3萬811元:

包含政府年金(含勞保、公教人員保險與退撫金等)、企業退休金(勞退)與私人儲蓄在內,整體平均退休後每月的穩定金流僅3萬811元。

2.替代力明顯不足:

根據OECD建議,退休後的所得替代率為七成,但台灣整體僅48.4%,離OECD建議還有段距離。

3.提撥力近4 成:

每個家庭為退休提撥資金比率為38.2%,但也有近四成的人表示「不一定或未回答」,顯然多數人未固定提撥。中華民國退休金協會副理事長黃泓智認為,民眾恐高估提撥力,勞退自提加企業提撥各6%,總共12%,且勞工自提意願一向很低,混淆「退休準備」與「一般投資」的可能性很大;也有可能是民眾接近退休時,才開始提撥較多金額。

4.時間力充沛,有20.7年準備時間:

在「退休準備期間」的調查發現,國人退休年齡平均60.7歲,開始準備年齡40歲,平均有20.7年的準備時間。不過,遠見研究調查中心副總經理任希詩也提醒,20年看起來不短,但國人通常提撥退休準備時,除留意生活消費支出的用度外,經常忽略醫療照護、休閒旅遊等開銷與通膨變數。

5.多元力普通,風險仍集中:

理財工具是否多元與財務規畫的風險程度相關,調查顯示已有退休準備的民眾,平均使用兩類(1.99類)理財工具做準備,且各年齡層最主要的規劃以定存34.8%為最大宗、其次是保險30.4%,偏向保守型工具。