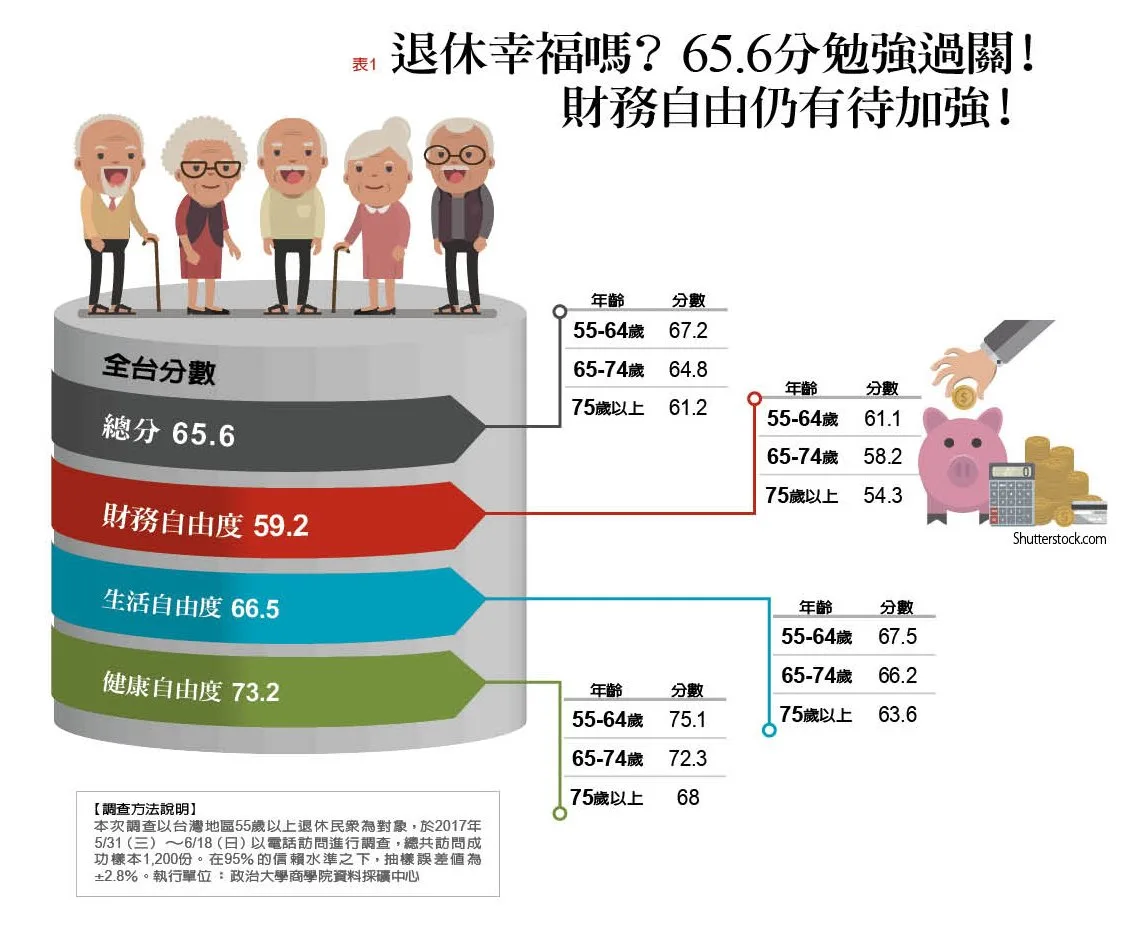

政府積極推動年金改革,各方爭論不休一年多。身為被制度改革的當事人,台灣「退休族」覺得幸福嗎?《遠見雜誌》、「施羅德投信」與「政治大學商學院資料採礦中心」共同發起「2017台灣退休幸福指數大調查」,從「財務」「健康」與「生活」三大構面的自由度,來解析台灣退休族是否過著有品質的退休日常。結果出爐,台灣退休幸福指數65.6分,低空飛過及格門檻,看起來好像可以,卻又稱不上「很幸福」,且「財務」是退休族最煩惱的一環。

財務自由度不及格 恐拖累退休

本調查由「政治大學商學院資料採礦中心」執行,調查對象是55歲以上的已退休民眾,共完成1200份有效問卷。調查顯示,「健康自由度」分數最高、有73.2分;其次是「生活自由度」的66.5分;最低則是「財務自由度」,是不及格的59.2分(表1)。總分以三大構面加權計算,財務、健康與生活的比重分別是40%、30%、30%。

長期觀察國人退休型態的施羅德投信總裁巫慧燕,對於台灣退休族財務不及格並不意外。她認為國人有三大理財盲點:過度依賴政府、理財觀念偏差、輕忽退休金缺口。尤其是「女性」較高比率依賴配偶與子女;而「年紀愈大者」因為醫療花費愈高,其財務自由度也愈低。

調查發現,財務自由度高的族群中(70分以上)有58.6%的人,健康自由度也屬高分族群(80分以上)。而財務自由度得低分者(49分以下),高達58.5%的人,健康自由度也低(69分以下)。

進一步交叉分析,「非常快樂」者有47.3%享有高度的財務自由度;反觀「非常不快樂」者有高達72.4%,其財務屬於低分族群。施羅德投信總裁巫慧燕表示,財務如同一塊「拱心石」,如果規劃妥當,就得以支撐平均超過20年的退休生活;否則,可能拖累健康與快樂。

靠吃老本 近半數退休後不理財

然而,國人的財務分數竟又是三大面向中最差的,為什麼?真相是,高比例的退休族根本就「不理財」,不論是在退休前或後。

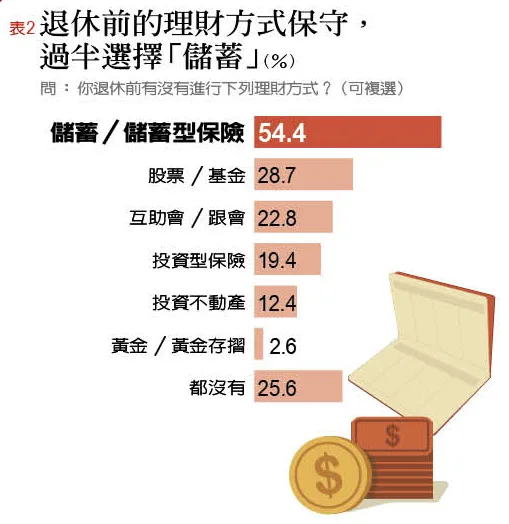

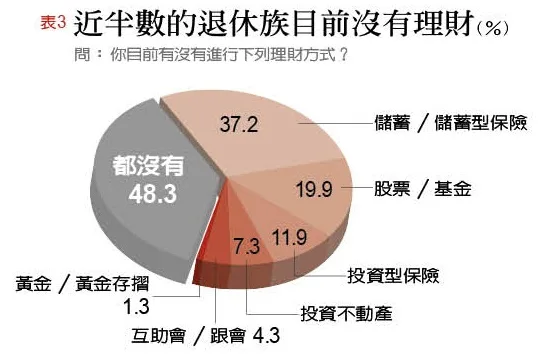

被問到「退休前進行的理財方式」(可複選),最多比率(54.4%)是「儲蓄/儲蓄型保險」;其次是28.7%的「股票/基金」。第三名竟然是「都沒有」,達25.6%(表2)。再看「退休後」理不理財呢?高達48.3%、近半的退休族表示沒有,甚至未曾主動調整儲蓄策略(表3)。

那麼,退休後的經濟來源主要來自哪裡?(可複選),前五名分別為「自己的儲蓄/儲蓄型保險」(37.5%)、「政府發放的老年年金/老農年金/榮民等津貼」(35.5%)、「工作收入/兼差」(34.3%)、「子女提供的奉養金」(26.7%)與「政府或私人企業退休金(月領)」(22.4%)(表4)。

若扣掉「自己的儲蓄/儲蓄型保險」「工作收入/兼差」「投資所得」與「租金」等四個選項,超過1/3、37%屬於「依賴族」,完全仰賴「政府/制度」或「家人奉養」(子女或配偶),比率不低。

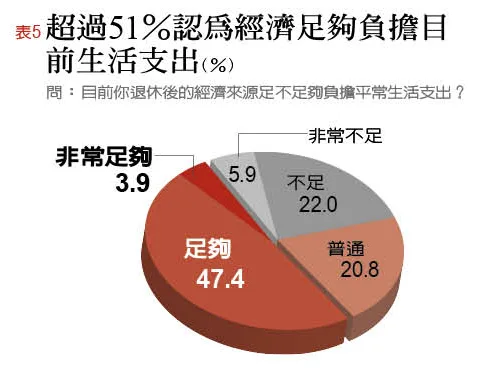

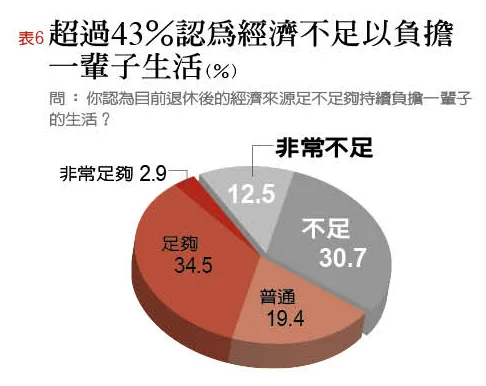

在被問到「退休後的經濟來源足不足夠負擔日常生活支出」,有過半表示「足夠」,只約28%表示不足夠(不足22%、非常不足5.9%)(表5)。看來退休族對眼前的財務狀況,尚稱滿意。再問「退休後的經濟來源足不足夠負擔一輩子的生活」,覺得不足夠或非常不足的人增加到43%(表6)。

面對退休財務缺口 須積極規劃

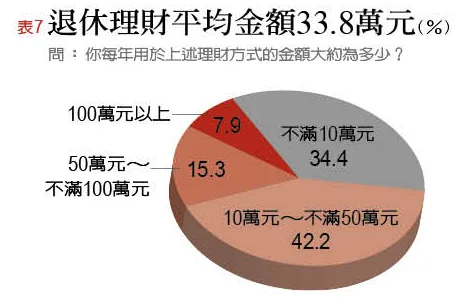

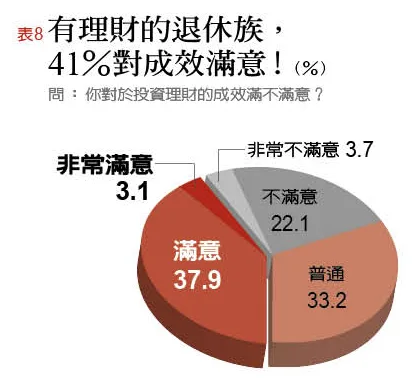

台灣平均壽命已達80.2歲,平均退休年齡卻不到60歲。表示退休後至少得準備20年的財務。調查顯示,僅管近半退休族不再理財,然而,有理財者平均每年投入理財的金額約33.8萬元,其中約四成對理財成效滿意(表7、表8)。

儘管對理財自我感覺良好,台灣退休族的資金缺口仍大。依受調者自我表述,平均缺少達420.3萬元。巫慧燕建議民眾試算退休需求。例如,以目前人均月所得約5.28萬元來算,若退休後要達到七成所得替代率(約3.7萬元),那麼若退休25年(55歲退休、80歲平均壽命),每年有3%的通膨率。以此,得出一個人需準備至少1600萬元,才能擁有一定品質的退休生活。當然,需求費用因人而異,因為每個人對生活品質的要求不同,可以抓住三個數字來估算需求總額:「每月開支」「年通膨率」與「平均退休餘命」。

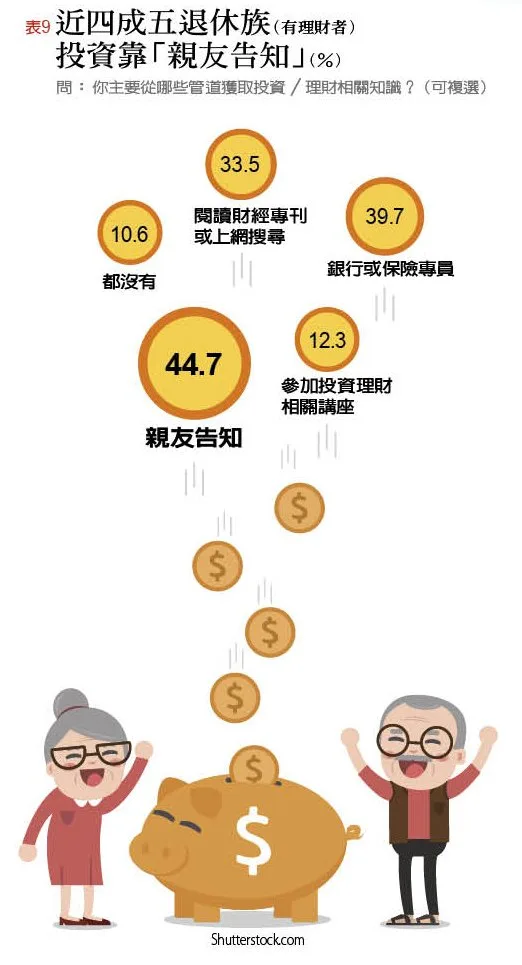

而台灣退休族的理財諮詢管道又有哪些?(可複選),答案竟然有近四成五的人靠「親友告知」。其次,有39.7%來自「銀行或保險專員」,而「閱讀財經專刊或上網蒐集」者為33.5%。值得注意的是,表示「都沒有(資訊管道)」者,也占10.6%,顯然有不少人對投資無從著手(表9)。

近三成無培養興趣 生活沒重心

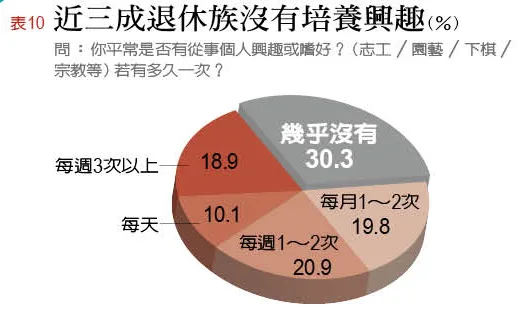

台灣退休族的生活樣貌又是如何?問到「平常是否有從事個人興趣或嗜好?多久從事一次?」,卻發現有約30%的退休族說自己「幾乎沒有(興趣)」。有(培養)興趣者,約四成從事該活動的頻率,少於每週1~2次(表10)。交叉分析發現,「幾乎沒有培養興趣」者有33%表示退休後「比較不快樂」或「非常不快樂」,比有從事興趣活動者來得高很多(例如,每天從事興趣活動者,只約18%覺得不快樂。)。

過半退休族有遺憾 近二成後悔沒有好好理財

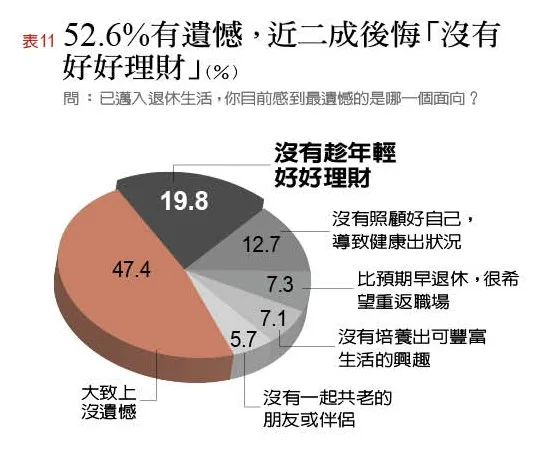

回顧人生,多數退休族有遺憾嗎?過半(52.6%)回答有遺憾,而最大的遺憾就是「沒有好好理財,導致老後財務吃緊」(19.8%)、第二是「沒有照顧好自己,導致健康不佳」(12.7%),第三遺憾則為「比預期早退休,很希望重返職場」(7.3%)(表11)。

值得玩味的是,快樂程度較低的「75歲以上」族群,有、無遺憾的比率一半一半,沒有遺憾的比率較其他族群稍高,似乎對人生較「看淡」。而該族群最大的遺憾為「沒有照顧好健康」(18.8%),其次才是沒有好好理財(13%)。

進一步比較職業,「軍公教」族群對理財的遺憾最少(8.8%,是各職業中最低)、卻最後悔早退休(12.2%,比其他職業高)。而「農林漁牧」業最樂天、沒遺憾的比例最高(57.8%)、但卻是各族群中最遺憾沒照顧好健康者(17.8%)。「自由業」則是各職業中最遺憾沒好好理財者(27.6%)。

孫越奉獻自我 退休族最佳典範

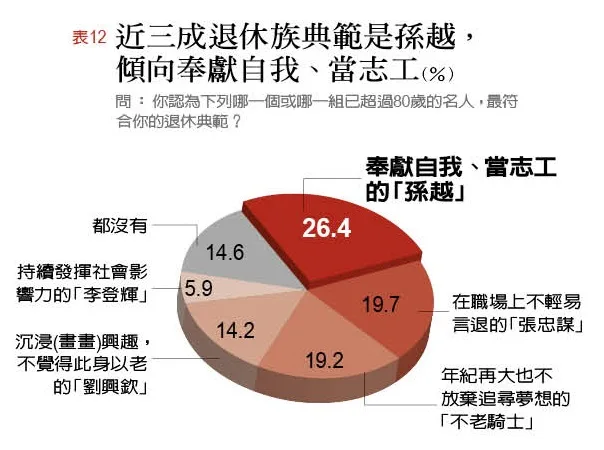

至於退休族他們會有嚮往的名人典範嗎?被問到「哪一個(組)已超過80歲的名人,最符合您的退休典範?」,前三名依序為「奉獻自我、當志工的『孫越』」(26.4%)、「在職場上不輕易言退的『張忠謀』」(19.7%)、「年紀再大也不放棄追尋夢想的『不老騎士』」(19.2%)(表12)。

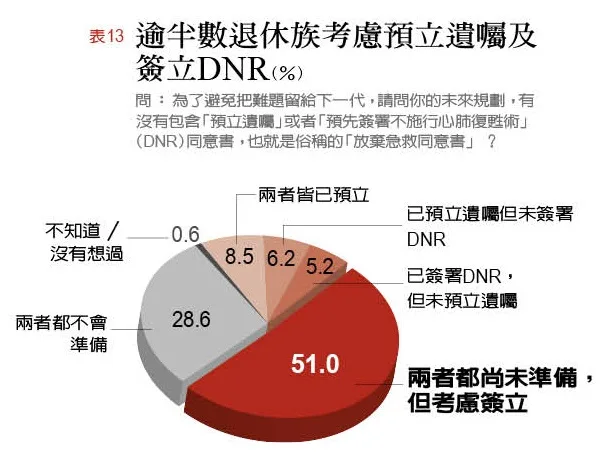

近期知名作家瓊瑤,因為逾90歲先生平鑫濤是否應該接受插管治療,家中看法不同,讓病人「善終權」議題躍上版面。台灣的退休族怎麼看這問題呢?或許民調是在「瓊瑤事件」後進行,當被問到「未來規劃有沒有包含『預立遺囑』或『預先簽署不施行心肺復甦術』(DNR)同意書,也就是俗稱的『放棄急救同意書』?」出乎意料,有約兩成退休族已簽立兩者之一或皆簽立,另外有高達51%表示「兩者都尚未準備,但考慮簽立」;只有約29%表示「兩者都不會準備」(表13)。