2025年房市的成績單,六都全年交易量創下史上最大單年衰退幅度,專業機構統計的十大建商推案總銷與件數也同步探底,買氣、信心雙雙退潮。當房地產市場正式進入低檔盤整期,2026年還能等到真正的利多嗎?

2025年初時,市場還在討論「房市會不會只是短暫修正?」但一年走完,答案已相當清楚。隨著六都全年交易量出爐,加上十大建商推案數據攤在陽光下,2025年房市確實冷得徹底。單看六都買賣移轉棟數,寫下史上最大單年衰退幅度,另外,專業機構統計十大建商總銷與推案件數也同步跌至歷史低檔,量能與信心雙雙探底。

六都交易量全面縮水,史上最大單年減幅浮現

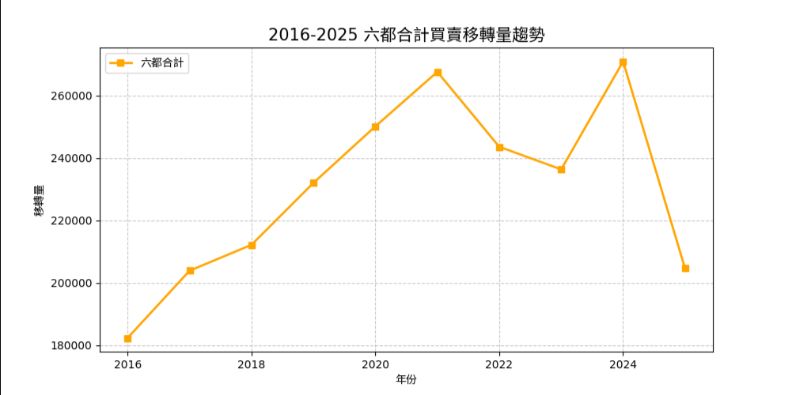

根據各都地政局統計,2025年六都全年建物買賣移轉棟數合計20萬4596棟,年減約24.5%~24.6%,不僅創下近八年新低,更是有統計以來最大單年減幅。若以六都約占全國八成交易量推估,房仲業者原先預期全年仍可守住26萬棟門檻,但市場實際表現,顯然不如預期。

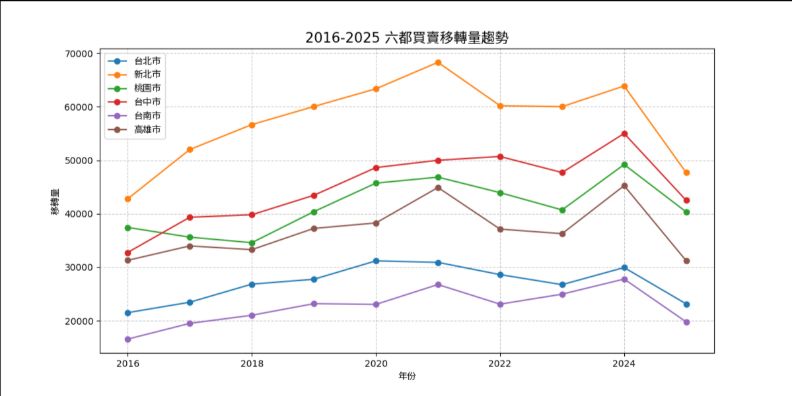

從各都表現來看,南二都量縮最明顯,高雄市年減31%,台南市年減28.8%,都是歷年少見的急凍程度;台北市、新北市則分別創下近九年新低,台中市為近七年新低。

不過,若單看2025年12月,六都交易量合計1萬9892棟,月增25%,寫下全年單月新高。永慶房屋研展中心副理陳金萍指出,年底本就是傳統購屋旺季,加上新屋完工交屋集中,以及央行在12月理監事會後,將房貸總量管控回歸銀行自主性管理,放款彈性提升,讓交屋貸款流程相對順暢,才推升單月數字回溫。但她也提醒,這反映的是先前累積的交屋量能,並不代表市場氛圍已出現根本轉變。

至於全台全年的買賣移轉棟數26.1萬棟,與2024年的35萬棟相比,年減25.5%,不僅寫下近9年來新低,更是史上第三低量。台灣房屋集團趨勢中心執行長張旭嵐說,去年Q3政府對新青安放款續開綠燈,使新青安的承作件數逐月增加,12月的受理與撥貸件數更雙雙突破4300件,帶動年末買氣並小拉尾盤,全年的衰退幅度略有收斂,最終驚險守住26萬棟大關;不過,打炒房的大環境未明顯改變,因此房市發展想由冷轉熱,依然沒那麼簡單。

大家房屋企劃研究室公關襄理賴志昶分析,2025年以26.1萬棟排在歷史第三低,主因是2024年房市過熱,引發政府祭出第七波信用管制,加上銀行水位持續緊縮,擊潰買方信心,導致交易量斷崖式下墜。

剛性需求撐盤,但市場仍深陷保守循環

的確,2025年下半年以來,市場成交結構轉變,第四季成交量連續三個月緩步回升,主要支撐動能來自自住與首購族群,這股剛性需求有機會延續到農曆年前;然而,住商不動產企劃研究室執行總監徐佳馨直言,在銀行房貸水位吃緊、信用管制未解的情況下,加上買方對價格修正仍有期待,市場整體氛圍依舊偏向保守。

此外,2025年的交易量中,包含相當比例的新成屋交屋案量,若排除這部分,實際反映的市場買氣更為低迷。意味著,2026年房市表現,仍將高度取決於政策環境,而非單純的景氣循環。

建商由攻轉守,十大建商總銷、推案數同步探底

若說交易量反映的是買方態度,那麼建商推案策略,則是對市場溫度最直接的回應。根據591新建案統計,2025年全台十大建商總銷合計約5329億元,較2024年大減超過2200億元,年減幅高達 29%,寫下歷史紀錄;推案個數也從前一年的154件,驟降至88件,年減超過四成。

回顧2024年,房市仍在股市創高、新青安貸款等利多推動下,建商火力全開,十大建商總銷達7541億元,個案數與戶數雙創新高。但,2025年央行連番出手打炒房、資金環境趨緊,建商全面轉為保守,布局策略從住宅市場退守到蛋黃區,並積極加碼商辦與廠辦案型。

591新建案分析指出,2025年十大建商中,中南部建商幾乎全軍覆沒,僅國城建設突圍,榜單重新由北部建商主導,呈現「北強南弱」格局。住宅市場降溫之際,AI產業帶動的企業設點需求,反而讓商辦、廠辦成為建商的新避風港,連續三年總銷突破千億元,逐步成為支撐案量的另一隻腳。

2026 年還有利多嗎?專家共識:築底年,而非反攻年

展望2026年,多數研究機構與房仲業者的說法趨於一致,在國內外政經情勢、房市政策、市場供給等多重變數交織下,2026年房市將回歸理性供需,交易主力仍是首購與自住族群,整體呈現「價緩跌、量盤整」格局,區域分化將更加明顯。

徐佳馨提醒,在銀行滿水位問題未解、央行信用管制未鬆綁前,市場將持續維持低量能。對賣方來說,部分資金周轉需求較高的屋主,或許在成交量窒息壓力下,有較大議價空間出現;對買方而言,則是選擇變多、殺價空間變大,如自身貸款條件較佳,不失為十年一遇的難得進場時機。

張旭嵐進一步指出,由於當前市場僅剩「單一自住族」,因獲新青安政策保障,購屋狀況影響較輕外,豪宅客、換屋族、小資族等買盤,在打炒房緊縮融資的情況下,購屋之路並不平順,房市交易量也難以大幅擴張,因此馬年的房市景氣仍是「大鳥慢飛」,買賣雙方都需要更有耐心來磨合成交機會,直到下半年新青安延續方案、選舉政見牛肉、央行管制檢討等政策面因素逐漸明朗後,市場才可望顯露轉機。

2025年房市以「量急縮、價小跌」作收,六都交易量與建商推案雙雙寫下低點,冷卻為過去幾年過熱的市場;進入2026年,市場並非全無支撐,自住需求、低基期效應還是在,但只要信用管制還沒鬆手,房市恐怕難以迎來真正的反轉。對買賣雙方來說,這將是一場耐心與價格的拉鋸戰,想要快速回到多頭行情,恐怕還有得等。