臺灣正加速步入超高齡社會,從銀髮族、樂齡族到壯世代,各種名詞推陳出新,民眾對退休後的第三人生充滿期待,實際在財務準備與家庭溝通方面,是否存在知易行難的巨大落差?

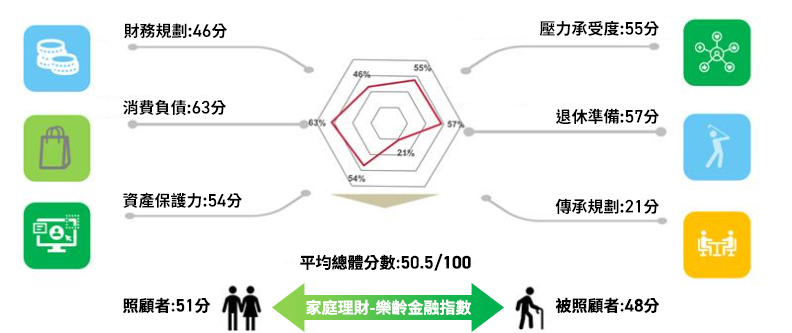

日前中國信託銀行攜手資誠聯合會計師事務所、遠見雜誌共同發布「2025家庭理財暨樂齡金融大調查」,首度從「照顧者」與「被照顧者」兩代進行分析,從六大面向(財務規劃、消費與負債、資產保護力、壓力承受度、退休準備及傳承規劃)建構出家庭理財暨樂齡金融指數的實際樣貌。

結果顯示,平均總體分數僅50.5分(滿分100分),反映國人在樂齡金融的準備度普遍不及格。

進一步檢視六大面向表現,「消費及負債」相對高分,表示民眾對日常收支與債務管理(72%無負債)較充足規劃。「傳承規劃」則是調查中最弱的一環,反映家庭缺乏充分溝通與延續資產策略,顯示國人對於資產移轉的意識仍然薄弱。

兩代間的矛盾現況:被照顧者期待養兒防老,卻不做傳承規劃

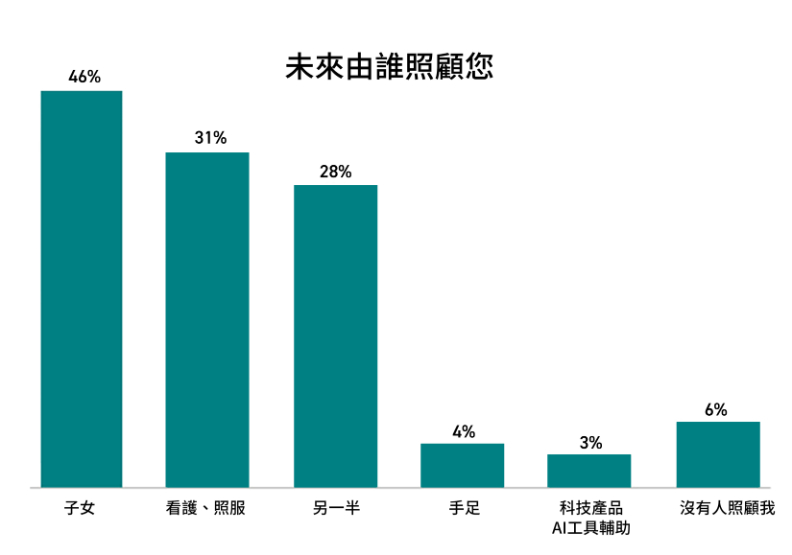

從《2025家庭理財暨樂齡金融大調查》可觀察到,世代間對「老後照顧」的觀念與願意「資產傳承」的矛盾現象。儘管社會照護模式加速朝向多元化、專業化發展,但「養兒防老」觀念在愈高齡群體心中仍根深蒂固,平均46%受訪者期待自己年邁後由子女照顧。

值得一提,另一調查指標發現半數以上(53%)被照顧者,完全沒有想過也沒有規劃,萬一照顧中斷的因應對策;僅5%有充分的討論及完善規劃。假設子女無法擔任第一順位照顧者的情況下,這時候更需要充足的退休養老金準備,像是看護費、安養費用安排,方能應變臨時的意外狀況。

若想避免陷入照護空窗危機,同時又期待子女肩負照護責任,在適合時機安排家庭資產傳承,亦是財務規劃的重要一環。本次調查顯示36%民眾認為應於40歲前開始規劃傳承,但卻有高達65%比例尚未規劃或覺得不需要。

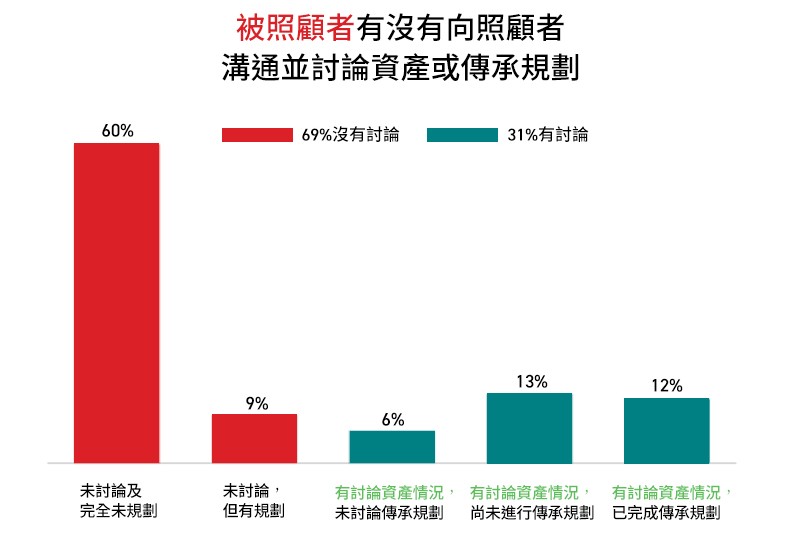

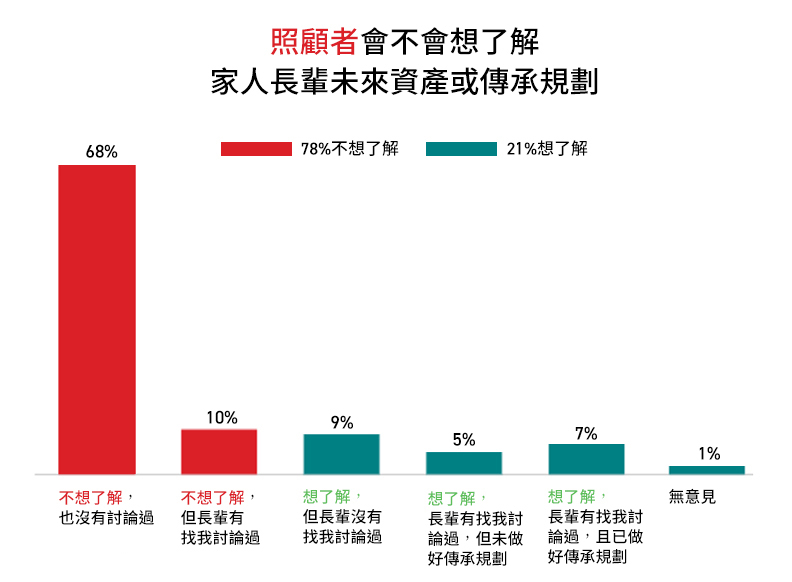

而且傳承議題不論是照顧者或被照顧者,兩代間多數皆避而不談,調查顯示,69%的被照顧者沒有與家人討論過傳承做法,其中更有 60%完全沒有規劃,顯示規劃與溝通的雙重缺口。另一方面,78%的照顧者表示不想了解長輩規劃,大多數甚至連討論都未曾展開。雖然也有少數願意了解或已著手規劃,但比例仍然偏低。這種雙方都不願開口溝通的現象,讓資產移轉陷入空窗,更可能在未來造成世代財富斷層的風險。

除了上述現象,深入洞悉調查結果,中國信託銀行歸納國人在家庭理財暨樂齡金融的布局,呈現「想、多、做、少」四大現象。

現象一:退休後憂慮「想」得遠

高達69%受訪者擔憂晚年的健康醫療花費,其次有58%擔心養老生活與護理費用影響晚年生活品質,顯現民眾對未來「想」得遠。但有趣的是,雖然有擔憂,卻也未提早預作準備,55%照顧者、49%被照顧者,目前尚未規劃晚年的財務安排,普遍存在「想得遠,實際準備少」。

現象二:跨世代願意「多」分享,卻未能談到關鍵重點

調查發現,「多」的另一面是資訊與情感交流意願雖然提升,卻未能有效轉化為雙向溝通,有63%的照顧者願意主動與長輩分享詐騙手法、建立安全防護意識,但仍有25%的被照顧者在表達需求或討論大筆開銷時存在溝通障礙,顯示彼此雖「多說」,卻未必能「說到重點」,在資產保護與家庭財務透明度上留下缺口。

隨著高齡人口比例持續攀升,照顧者世代也面臨的「多」方壓力紛至沓來。本次調查顯示,50%照顧者的壓力來源是「同時兼顧工作並照顧家人」,其次為「處理被照顧者的情緒問題」與「負擔照顧親屬的相關費用」,比例皆超過四成,顯示現實壓力沉重,心理負荷難以釋放。

現象三:「做」得多,照顧者需負重前行

調查中也顯示照顧者對於需兼顧工作、面對被照顧者情緒問題與經濟負擔都表示壓力很大,更有41%的照顧者,沒有為自身進行財務規劃,若遭遇突發事件,恐增添巨大的財務衝擊風險。

而肩負育兒與照顧父母雙重責任的「三明治世代」,高達31%背負房貸遠高於非三明治族群的12%,近期感到開心的比例也相較其他族群來得低,反映他們「過度努力」的身心疲憊。

現象四:「少」有完整資產管理策略

根據《2025家庭理財暨樂齡金融大調查》結果最後一個現象顯示出,臺灣民眾普遍在資產管理,「少」有系統化與前瞻性的完整策略。有51%民眾沒有規劃收支,在缺乏理財計畫與執行紀律情況下,不僅容易「月光」也難建立穩定的資產累積。

另外,雖有50%民眾有投資習慣,但僅26%的人會定期檢視自身的投資組合,代表大部分的民眾財務管理不周全、缺乏深度檢視,對於長期資產規劃與配置,缺乏持續追蹤且整體的策略規劃。

退休三本+活留存,建構人生財富金三角

針對《2025家庭理財暨樂齡金融大調查》顯示的四大現象,中國信託銀行個人金融執行長楊淑惠建議民眾從日常財務規劃納入「退休三本」觀念,也就是有老本(日常消費與債務管理)、病本(健康財產、保險、身心健康)、保本(資產保護與傳承)等全方位資產準備,進而擘畫出完整的退休藍圖。

至於民眾能依循哪些「解方」?楊淑惠分享,各世代可善用中國信託銀行特別策畫的「P.L.A.N」心法,檢視自身六大面向財務規劃。「P.L.A.N」分別代表優先(Prioritize)釐清生活開支與儲蓄方向;從多元管道學習(Learn)投資觀念與資產配置策略;家庭溝通協調(Align)鼓勵兩代或三代間開啟傳承對話;引導(Navigate)掌握未來方向選用合適的理財工具。

楊淑惠提到,中國信託銀行長期推動「活留存」財富金三角理財觀,儘管民眾目前在家庭理財與樂齡金融準備,面臨「想、多、做、少」挑戰,但若能嚴守「活留存」金三角理財準則,就有機會掌握財務主動權,為未來打造穩健的家庭財富與資產傳承,享受樂活享退的無憂人生。

2025樂齡金融白皮書,從跨世代對話到人生財富的行動指南

中國信託銀行長期關注樂齡友善議題,透過調查持續掌握民眾在不同人生階段的財務需求與痛點,並將領先金融同業推出《樂齡金融白皮書》,以調查結果為基礎,匯集專家觀點與市場洞察,強調跨世代對話與財務規劃的整合,提供面對超高齡與長壽社會的實用行動指南,協助家庭在資產規劃、退休準備與跨世代傳承上,開啟更全面且前瞻的人生財富新藍圖。

◆ 欲進一步瞭解中國信託銀行《2025家庭理財暨樂齡金融大調查》,請點選連結:https://www.ctbc-retirement.com/data

◆ 歡迎加入中國信託財富管理LINE官方帳號好友,並綁定個人化服務,輸入「樂齡」即可掌握相關樂齡退休理財資訊! https://lin.ee/M8hKyho