勞退新制於2025年7月實施屆滿20週年,且適逢台灣正式進入超高齡社會,65歲以上人口占比超過20%,《遠見》特別於6月進行「勞退新制20週年大調查」,發現退休焦慮正在蔓延,75.7%民眾擔心退休後錢不夠花;整體而言,雖然民眾對退休生活有所想像,但實際準備與理解程度仍存在諸多挑戰。

75.7%擔憂退休後開銷大於資產,退休費用預估偏低

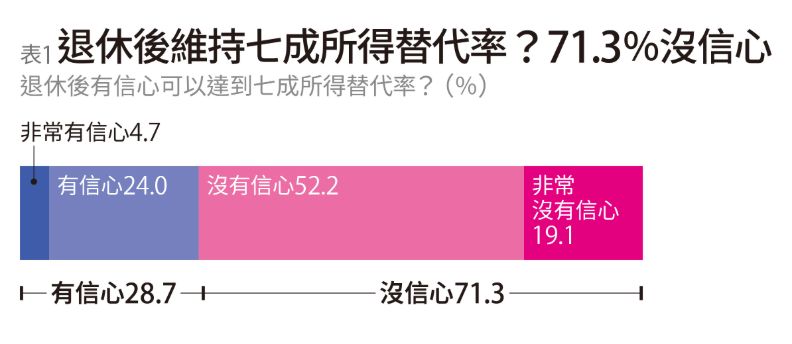

世界銀行曾提醒,退休後必須至少維持7成所得替代率,才能過上基本水準的生活。然而,《遠見》調查發現,71.3%民眾對退休後能維持7成所得替代率缺乏信心。(表1)

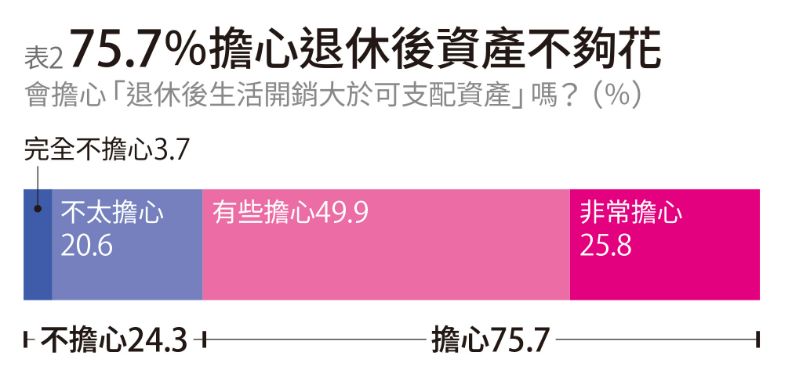

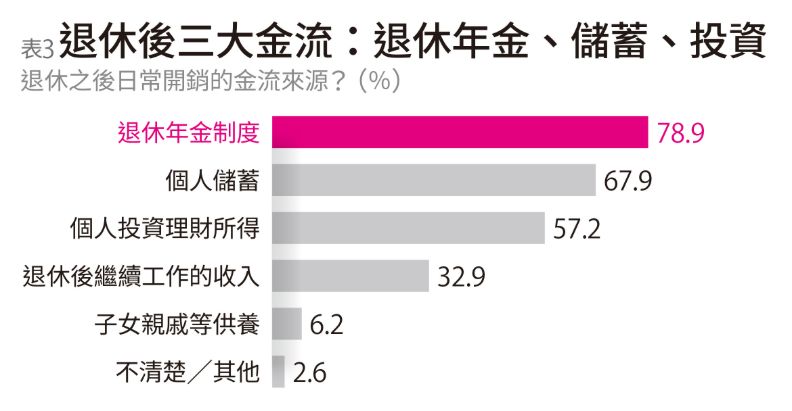

此外,高達75.7%民眾擔憂退休後開銷大於資產,凸顯了普遍的不安感(表2)。在退休金來源方面,民眾主要仰賴政府或企業年金(78.9%)、個人儲蓄(67.9%)及投資理財(57.2%),約三分之一(32.9%)考慮退休後繼續工作,符合自主養老的趨勢(表3)。

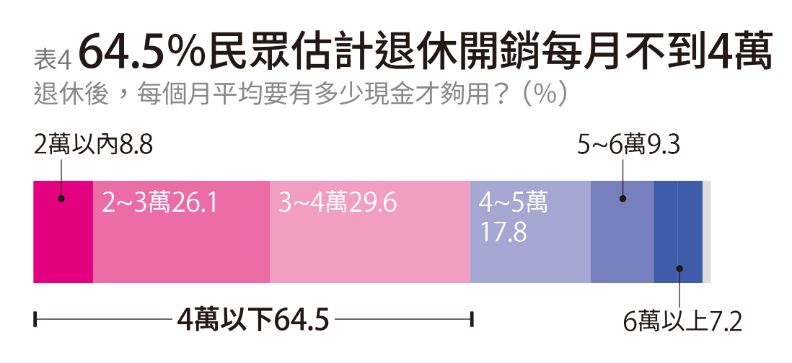

台灣民眾預期退休後每月所需生活費,逾半數(55.7%)集中在2至4萬元之間。64.5%民眾估計退休開銷每月不到4萬元,整體估算偏少。(表4)

交叉分析年齡,會發現愈年輕愈低估退休後所需開銷,而資產豐厚的50+屆退族群,對退休開銷的估計最寬裕。反映在數字上,20到29歲年輕族群,47.3%認為退休開銷每月只需3萬元以內,僅5.3%認為每月會需要5到6萬元,然而50到59歲族群預估會需要5到6萬者則達11.1%,高於其他年齡層。

綜合各方數據歸納,從最簡約、樂活到富足的退休生活情境,每月分別至少要4.1萬、7萬到11萬元。

72.3%民眾未額外準備退休金,近退休才臨時抱佛腳

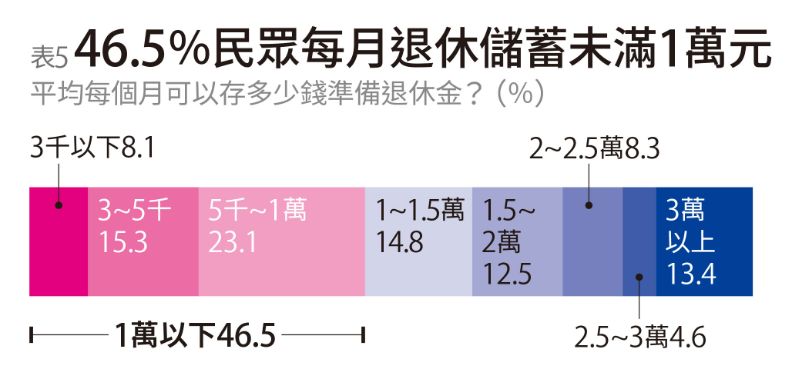

值得注意的是,高達72.3%民眾並未額外為退休金做準備。而有準備退休金的族群,每月專為退休儲蓄的金額,將近一半(46.5%)的民眾在1萬元以下,其中以每月存5001至1萬元的比率最高(23.1%)。(表5)

50∼59歲、60∼69歲的屆退與初退族群,每月為退休儲蓄一萬元以上的比率皆逾58%,超過3萬元的比率更分別高達16.4%、15.3%。顯示愈接近退休階段,民眾「臨時抱佛腳」的退休金補存壓力愈形迫切。

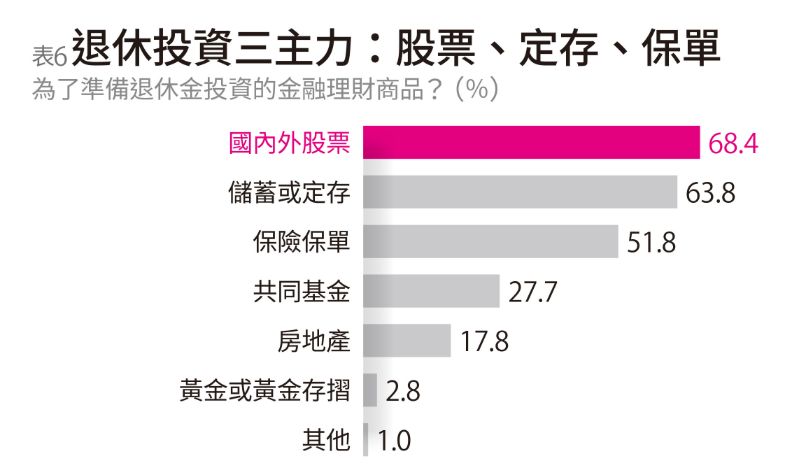

退休投資主力為股票、定存、保單,世界局勢風險高成理財障礙

在投資方面,民眾準備退休金的前五大投資配置為:國內外股票(68.4%)、儲蓄或定存(63.8%)、保險保單(51.8%)、共同基金(27.7%)和房地產(17.8%)。(表6)

整體而言,20到39歲投資股票比例最高,60歲以上的年長族群較傾向保險和儲蓄,70歲以上族群以房地產因應退休的比率(25%)較各族群來得高。男性投資股票比例(73.9%)高於女性(65.1%),女性(57.4%)比男性更傾向透過保險規劃退休。

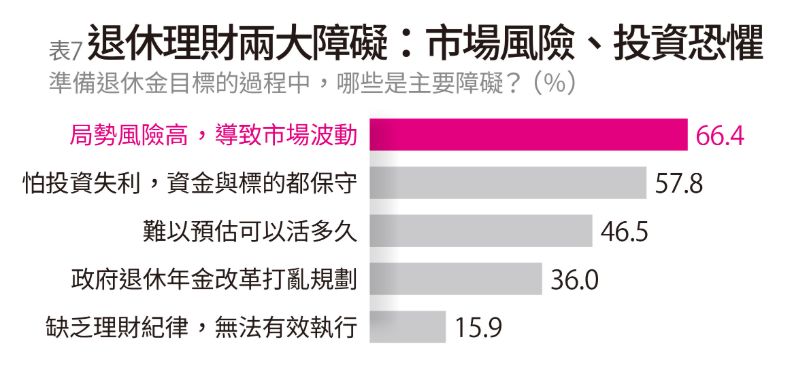

退休理財的前兩大障礙,則是「世界局勢風險太高,導致市場波動太大」(66.4%),以及「怕投資失利,因此資金與標的都保守」(57.8%),顯然全球衝突與戰火不斷,讓民眾擔憂損失投資成果,甚至裹足不前。此外,也有46.5%民眾擔憂長壽風險,覺得難以預估可以活多久,影響到退休金準備。(表7)

多數人仍分不清「勞保」與「勞退」,逾半數年輕族群未自提勞退

關於勞退新制的調查,凸顯多數勞工仍難以分清楚「勞保年金」與「勞退新制退休金」兩者。僅37.8%受訪者能正確指出勞保年金存在破產風險,37.1%誤認為兩者皆有風險,14.9%誤以為兩者皆無破產風險,近8%表示「不知道」,甚至有2.3%錯認勞退金有破產風險。

其實勞保屬於社會保險制度,採「大水庫模式」,由全民共同提撥、集中管理,因此當提領的退休人口增多、繳費人口減少時,就會出現入不敷出的財務壓力。勞退新制是「個人帳戶制」,雇主每月至少提撥6%的薪資到勞工專屬帳戶,勞工轉換公司也可帶著走,且帳戶在結清提領時有最低保證收益。

除了雇主強制提撥,勞退也有自願提撥機制。超過一半(50.2%)受調勞工,知道勞退可自提6%以內的退休金,並表示有實際提繳,此結果遠高於勞保局公布的實際提繳比率16%。

20到29歲年輕族群「知道,但沒有提繳」的比率卻最高(53.3%),顯示其自提意願或能力較低。50到59歲族群「知道,且有提繳」的比率最高(55.6%),可能因更接近退休、薪資較高享有較大免稅優惠,所以更積極。

此外,勞退個人專戶查詢頻率偏低,只有年長者較積極。超過7成的受訪者曾查詢個人勞退專戶,但僅33.5%會定期查詢。定期查詢比率隨年齡增長而提高,其中50至59歲族群逾37%,60至69歲族群更高達44%。

63.1%民眾滿意勞退基金操作績效,66.1%有意願加入TISA

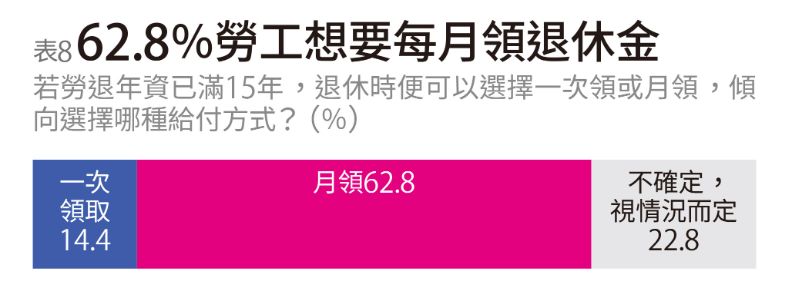

《遠見》調查發現,高達62.8%的受訪者傾向選擇「月領」(表8)。另一方面,有些國家的退休金制度是,當薪水超過一定門檻,如果勞工沒有特別提出反對,可以自動從薪資裡撥出一部分,存進退休金帳戶。對此,高達72.2%的勞工表示贊成。其實「自動增提」或「主動增提」機制已是全球退休金改革的主流,台灣的私校退撫儲金已納入此類機制。

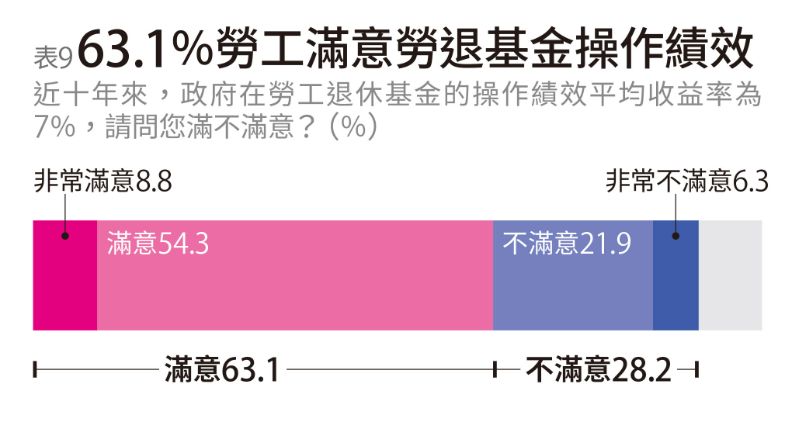

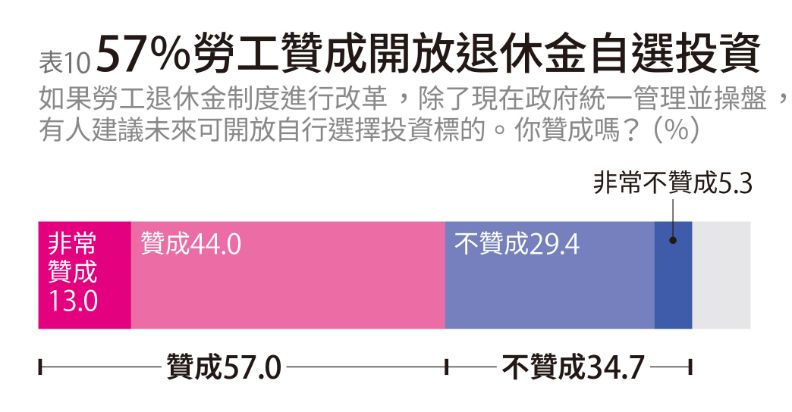

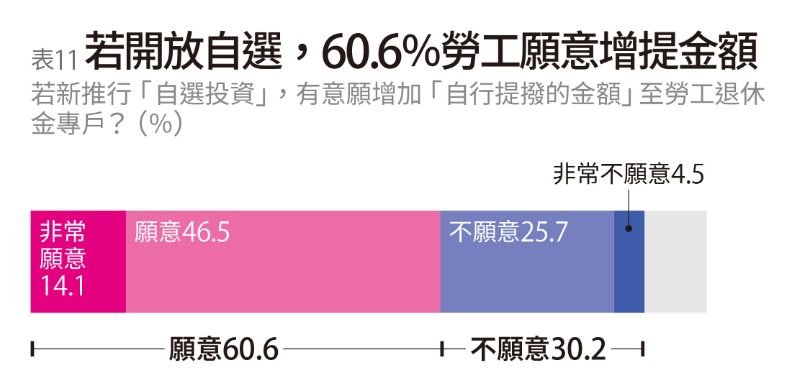

針對新制勞退基金近十年平均收益率達7%的操作績效,6成3民眾表示滿意(表9)。對於未來開放勞工自行選擇投資標的(勞退自選),57%持贊成態度(表10)。若實施此制度,高達60.6%民眾表示願意增加自行提撥金額(表11)。

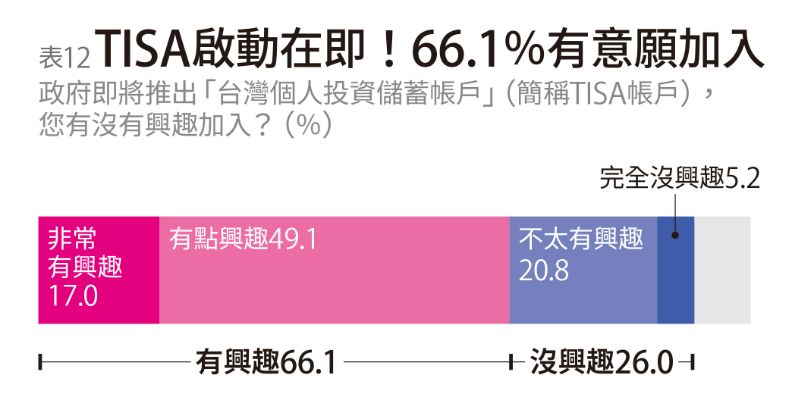

此外,對政府在7月甫上路的「台灣個人投資儲蓄帳戶」(TISA),有6成6表現出高度興趣,這也顯示民眾期待更多自主選擇權,來打造可做為長期投資或退休金財源的「第三支柱」。(表12)

總結來說,台灣民眾普遍缺乏足夠的退休金準備,且對現有制度的理解仍有進步空間。產官學研各單位應持續加強宣導教育,提升民眾的退休金準備意識,並積極思考「勞退自選」等多年改革倡議,以協助民眾更有效地規劃及累積退休資產。